Kredyty mieszkaniowe (hipoteczne) w 2021 roku - rekord w lutym

REKLAMA

REKLAMA

- Polacy ruszyli po kredyty mieszkaniowe

- Wnioskujemy o kredyty, których przed rokiem nie dostaliśmy

- Czeka nas seria dobrych danych?

- Pożyczamy więcej, bo chcemy i możemy więcej

- Nie zadłużajmy się do granic możliwości

Polacy ruszyli po kredyty mieszkaniowe

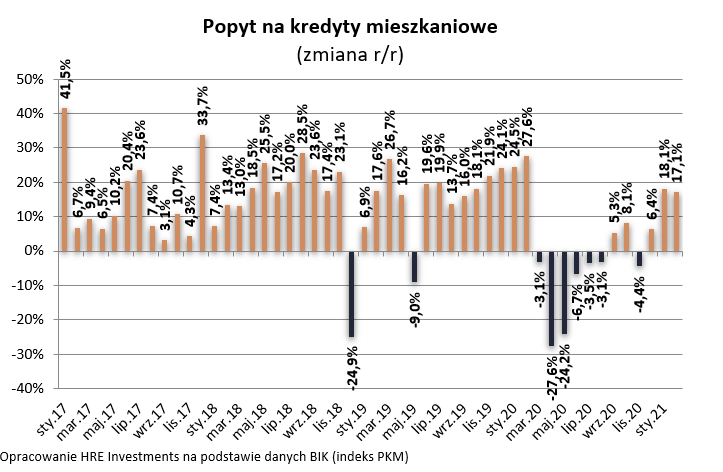

17,1% (r/r) - aż o tyle wyższy był w lutym popyt na kredyty mieszkaniowe – sugerują najnowsze dane BIK. Najbardziej szokująca jest jednak informacja o tym jak mocno wzrosła liczba rodaków, którzy złożyli wnioski kredytowe. W lutym br. było ich aż 47,1 tys. To o prawie 10% więcej niż przed rokiem. To jednak nie jest najważniejsze. Dane BIK sugerują bowiem, że w lutym o kredyt zawnioskowało najwięcej osób od co najmniej 2016 roku, a wiec od kiedy BIK upublicznia stosowne dane.

REKLAMA

REKLAMA

Wnioskujemy o kredyty, których przed rokiem nie dostaliśmy

Jest to efekt splotu kilku czynników. Po pierwsze większość banków znowu zaczęła przyjmować wnioski kredytowe od osób, które mają niski (10-proc.) wkład własny. Do tego banki znowu przychylniejszym okiem patrzą na osoby, które zarabiają w sposób inny niż z tytułu umowy o pracę na czas nieokreślony. A gdyby i tego było mało, to dane NBP pokazują, że po epidemicznych podwyżkach marż praktycznie nie ma już śladu, czyli oprocentowanie kredytów mieszkaniowych jest niskie. Średnia marża nowych kredytów wynosi 2,6%. Przy rekordowo niskich stopach procentowych statystyczny nowy kredyt jest oprocentowany na zaledwie 2,8% w skali roku. Rok temu na taki procent zakładaliśmy w bankach lokaty.

To wszystko uruchomiło odkładany przez wiele miesięcy popyt. Chodzi często o osoby, które w 2020 roku musiały odłożyć swoje aspiracje i marzenia o własnym „M”. Dziś, gdy o kredyty jest znowu łatwiej, więcej osób znowu próbuje zadłużyć się na zakup mieszkania. Jest to potężna grupa rodaków, którym w ubiegły roku hipotek odmówiono.

REKLAMA

Nie bez znaczenia są też przyzwoite wyniki Polskiej gospodarki, niezła sytuacja na rynku pracy i duże nadzieje na poprawę koniunktury na wiosnę lub co najmniej w drugiej połowie roku. Przy tym oczywiście, aby te nadzieje się ziściły, niezbędne jest skuteczne wychodzenie z epidemicznych ograniczeń.

Czeka nas seria dobrych danych?

Dziś możemy jednak zaryzykować prognozę, że kolejne dane BIK na temat popytu na kredyty mieszkaniowe powinny być dobre. Przy czym szczególnie duże wzrosty powinniśmy zobaczyć w danych za kwiecień i maj. Powód? Chodzi o efekt niskiej bazy. Przypomnijmy, że rok temu w okresie od marca do sierpnia mieliśmy do czynienia z wyraźnie słabszym popytem na kredyty. Szczególnie złe dane pochodziły z kwietnia i maja. Wtedy popyt na kredyty spadł o około ¼ (r/r). W efekcie porównując tegoroczne wyniki, do tych słabych sprzed roku, możemy być świadkami dynamicznego wzrostu popytu na mieszkaniowe długi.

Oczywiście znowu w praktyce niemało do powiedzenia w tym temacie będzie miała epidemia. Fakt, że jesteśmy świadkami trzeciej fali zachorowań może oczywiście ochłodzić optymizm Polaków, a więc i skłonność do zaciągania kredytów mieszkaniowych. Wydaje się to jednak prawdopodobne tylko wtedy, gdy sytuacja epidemiczna wymknie się spod kontroli. Już przykład drugiej fali zachorowań pokazał bowiem, że reakcja na kolejne doniesienia o postępach epidemii, wywołują coraz mniej gwałtowną reakcję społeczeństwa. Podczas gdy na wiosnę 2020 roku wiele osób paraliżował strach, to już druga fala przyniosła jedynie większą ostrożność. Trudno wyobrazić sobie do czego musiałoby dojść, abyśmy dziś zareagowali na epidemię tak, jak reagowaliśmy na jej początek rok temu.

Pożyczamy więcej, bo chcemy i możemy więcej

Wracając jednak do najświeższych danych BIK warto też rzucić okiem na to jakie kwoty Polacy chcą dziś pożyczać na zakup mieszkań. W lutym statystyczny kredytobiorca wnioskował o 311,2 tys. złotych. To jest o prawie 7% więcej niż przed rokiem i znowu – jest to najwyższy odczyt w historii. Powodów znowu jest kilka. Po pierwsze po kredyty mogli już ruszyć Polacy dysponujący niższymi wkładami własnymi (10%). Skoro chcą oni pożyczyć na zakup nieruchomości większą część jej wartości, to i nie dziwne, że kwotowo chcą pożyczyć więcej. Do tego ceny mieszkań rosną, a wielu Polaków chce dziś kupować większe nieruchomości.

Nie zadłużajmy się do granic możliwości

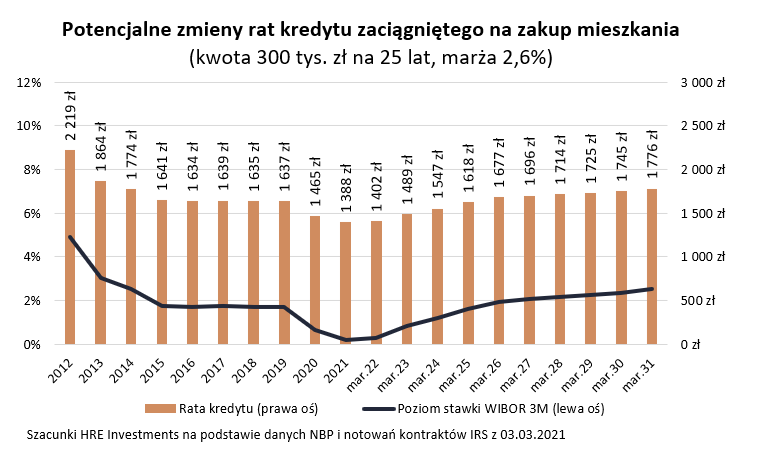

Przy tym trzeba podkreślić, że kwoty, o które Polacy wnioskują, zdają się rosnąć wolniej niż zdolność kredytowa. I choć powody takiej sytuacji mogą być różne, to jednym z wytłumaczeń jest to, że rodacy zadłużają się dziś ostrożnie. Jeśli tak faktycznie jest, to byłaby bardzo dobra wiadomość. Taka ostrożność jest dziś szczególnie ważna. Dlaczego? Otóż zadłużając się obecnie mamy niemal pewność, że kredyt z czasem zdrożeje. Powinno tak być, bo Rada Polityki Pieniężnej zacznie kiedyś w końcu podnosić stopy procentowe. Gdy tak się stanie, to oprocentowanie prawie wszystkich złotowych kredytów mieszkaniowych wzrośnie, a wraz z nim wzrosną też raty.

Dzisiejsze prognozy sugerują jednak, że do zmian tych będzie dochodziło stopniowo. W efekcie jeśli ktoś ma dziś kredyt na 300 tys. złotych i 25 lat, to może się cieszyć ratą na poziomie około 1400 złotych miesięcznie. Podobnie ma być w roku kolejnym. Dopiero za dwa lata comiesięczna rata powinna być o 100 złotych wyższa niż dziś. W roku 2025 możemy się za to spodziewać oddawania do banku po około 1,6 tys. złotych miesięcznie. Ostatecznie dzisiejsze prognozy sugerują, że w 2031 roku będziemy musieli oddawać o około 300-400 złotych więcej niż dziś. Tak przynajmniej wynika z aktualnych notowań kontraktów terminowych.

Optymista powiedziałby, że jest duża szansa na to, że wynagrodzenia – przynajmniej te średnie raportowane przez GUS - będą rosły szybciej niż raty. Nie zmienia to faktu, że zaciągając dziś kredyt warto nie wykorzystywać do cna posiadanej zdolności kredytowej i zachować część posiadanej gotówki jako poduszkę finansową na czarna godzinę.

Dobrym pomysłem jest też takie planowanie domowego budżetu, aby po opłaceniu wszystkich kosztów, rachunków i rat pozostawić sobie część pensji, którą będzie można zaoszczędzić. Im ta kwota będzie wyższa, tym nasz domowy budżet będzie lepiej przygotowany na scenariusze gorsze niż te, które sugerują dzisiejsze prognozy.

Bartosz Turek, główny analityk HRE Investments

REKLAMA

REKLAMA