Zdolność kredytowa Polaków – kogo jeszcze stać na kredyt hipoteczny?

REKLAMA

REKLAMA

- Zdolność kredytowa - co to jest

- Zdolność kredytowa Polaków – kto obecnie dostanie kredyt hipoteczny w banku

- Zdolność kredytowa singla

- Zdolność kredytowa rodziny z dziećmi

- Zdolność kredytowa bezdzietnej pary

- Coraz niższa zdolność kredytowa zmusza Polaków do wynajmowania mieszkania

Zdolność kredytowa - co to jest

Zdolność kredytowa to inaczej potencjalna zdolność do spłaty kredytu wraz z opłatami i odsetkami w określonych w umowie terminach. Zależna jest w dużej mierze od dochodu i innych zobowiązań kredytobiorcy.

REKLAMA

REKLAMA

Zdolność kredytowa Polaków – kto obecnie dostanie kredyt hipoteczny w banku

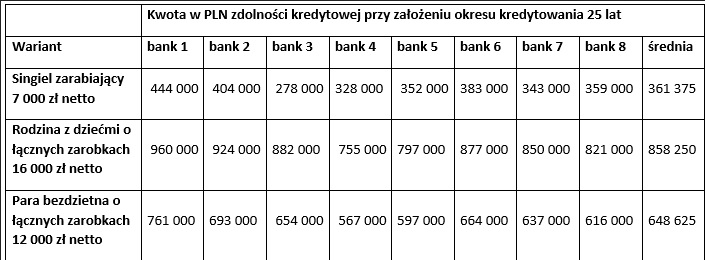

Otodom ocenił, jak mają się wyznaczane przez banki zdolności kredytowe do konkretnych możliwości zakupu własnego mieszkania. Analitycy wzięli pod uwagę trzy typy kredytobiorców: 28-letniego pracującego singla, który zarabia 7 tys. zł miesięcznie na rękę, rodzinę trzydziestolatków z dziećmi o łącznych dochodach w wysokości 16 tys. zł i bezdzietną parę w wieku 35 i 37 ze wspólnym przychodem na poziomie 12 tys. zł., przy założeniu okresu kredytowania 25 lat, 20% wkładu własnego i braku wcześniejszych obciążeń.

REKLAMA

Zdolność kredytowa 3 grup Polaków w 8 bankach

Zdolność kredytowa 3 grup Polaków w 8 bankach

otodom.pl

Zdolność kredytowa singla

– Średnia kwota, na jaką bank udzieli w tej chwili kredytu singlowi na początku drogi zawodowej to 361 375 zł. Widać jednak, że znacznie się ona waha w zależności od oferty danego banku – w najniższej z analizowanych ofert jest niższa nawet o 100 000 zł, a to może znacząco ograniczyć możliwości wyboru ofert dostępnych na rynku. Osoby planujące zakup mieszkania, są w coraz trudniejszej sytuacji, a kolejne podwyżki stóp procentowych i odległe, póki co plany zastąpienia wskaźnika WIBOR przez rządowy, mogą sprawić, że kryteria stawiane przez banki będą jeszcze bardziej wyśrubowane – mówi Paweł Onych, head of mortgage w Otodom i obido.

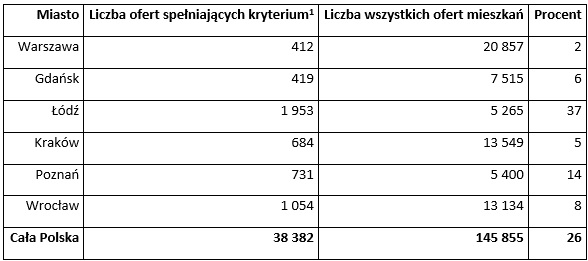

Najbardziej sprzyjający singlom jest rynek łódzki. Tu mogą oni wybierać spośród blisko 40 proc. mieszkań z rynku. Za maksymalną kwotę uzyskanego kredytu hipotecznego w Łodzi osoba samodzielnie prowadząca gospodarstwo domowe można kupić nawet 80-metrowe mieszkanie. Poznań uplasował się na drugim miejscu pod względem liczby ofert, które spełniają warunki budżetowe singla. Tutaj mogą sobie oni pozwolić na 14 proc. mieszkań z rynku, co jest już znacznie poniżej średniej krajowej (26 proc.).

– Tak jak się mogliśmy spodziewać, singiel ma najmniejsze możliwości wyboru. Sprawdziliśmy, że osoba z taką zdolnością kredytową, poszukująca mieszkania w Warszawie, może sobie pozwolić na zaledwie 2 proc. mieszkań dostępnych aktualnie na rynku. Co rzeczywiście da się kupić za tę kwotę? Spośród 412 ofert mieszkań na sprzedaż, które spełniają możliwości finansowe singla, największy metraż, na jaki można liczyć to ok. 45 mkw., z czego najlepiej prezentują się oferty dwupokojowych mieszkań położonych na Białołęce czy w Rembertowie – dodaje Karolina Klimaszewska, analityk Otodom.

Jaki procent wszystkich ofert stanowią mieszkania „na kieszeń” singla zarabiającego 7 tys. zł netto

Jaki procent wszystkich ofert stanowią mieszkania „na kieszeń” singla zarabiającego 7 tys. zł netto

Zdolność kredytowa singla

otodom.pl

Zdolność kredytowa rodziny z dziećmi

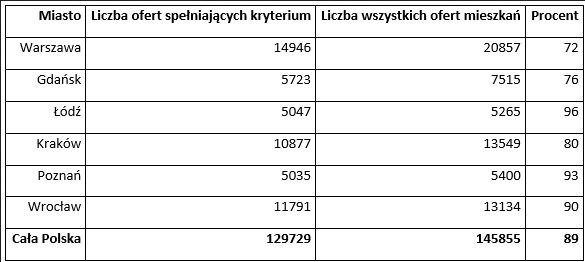

Dla rodziny z dziećmi z domowym budżetem na poziomie 16 tys. zł, najbardziej korzystny byłby zakup mieszkania w Łodzi, Poznaniu lub Wrocławiu. W stolicy Wielkopolski taka rodzina może pozwolić sobie nawet na 6-pokojowe mieszkanie o powierzchni 160 mkw. lub 5-pokojowy bliźniak z ogródkiem. W Warszawie, jeśli rodzina chciałaby utrzymać podobny metraż, będzie mogła wybrać mieszkanie w Wawrze, Rembertowie, Białołęce czy w Wesołej.

Jaki procent wszystkich ofert stanowią mieszkania w budżecie rodziny z dziećmi o dochodzie 16 tys. zł netto

Jaki procent wszystkich ofert stanowią mieszkania w budżecie rodziny z dziećmi o dochodzie 16 tys. zł netto

Zdolność kredytowa rodziny z dziećmi

otodom.pl

Zdolność kredytowa bezdzietnej pary

Tylko dwa miasta z analizowanych lokalizacji plasują się powyżej średniej krajowej, jeśli chodzi o możliwości wyboru mieszkań dla bezdzietnej pary o łącznych zarobkach 12 tys. zł. Największy wybór ofert na „swoją kieszeń” osoby te będą miały w Łodzi lub Poznaniu – podobnie jak para z dwójką dzieci.

– Z budżetem w wysokości 650 tys. zł w Łodzi można znaleźć wielopokojowe mieszkania o powierzchni 100-120 mkw., nawet przy ulicy Piotrowskiej. W Warszawie za tę kwotę taka rodzina może sobie pozwolić na nowe 3-pokojowe mieszkanie o powierzchni 80 mkw. na Białołęce lub w starszym budownictwie np. koło Ronda Wiatraczna – analizuje Karolina Klimaszewska, analityk Otodom.

Jaki procent wszystkich ofert stanowią mieszkania w budżecie bezdzietnej pary o łącznych zarobkach 12 tys. zł netto

Jaki procent wszystkich ofert stanowią mieszkania w budżecie rodziny z dziećmi o dochodzie 16 tys. zł netto

Zdolność kredytowa rodziny z dziećmi

otodom.pl

Coraz niższa zdolność kredytowa zmusza Polaków do wynajmowania mieszkania

– Warto zauważyć, że w naszej symulacji wzięliśmy pod uwagę kredytobiorców zarabiających znacznie powyżej średniej krajowej. Jednak nawet oni nie mają aktualnie łatwej sytuacji, planując zakup mieszkania. Wyniki analizy możliwości kredytowych pokazały, że dochód na poziomie 6-7 tys. zł. na osobę, szczególnie w Warszawie, oznacza dość ograniczony wybór mieszkań, a wszystkim zarabiającym mniej pozostaje tylko wynajem. Zgodnie z danymi Otodom i Polityki Insight z najnowszego Kwartalnika mieszkaniowego, dochód rozporządzalny dla przeciętnego najemcy to 3-4 tys. złotych – ocenia Marta Buzalska, ekspertka Otodom.

Wnioski te potwierdzają deklaracje samych najemców – aż 79 proc. z nich wśród głównych powodów decyzji o wynajmie wymieniło kwestie finansowe.

– Wynajem mieszkania jest nadal traktowany przez większość Polaków jako konieczność wynikającą z sytuacji materialnej lub życiowej, a docelowo chcą się wyprowadzić na swoje. Aż 89 proc. z nich deklaruje, że woli mieszkać we własnym mieszkaniu, niż wynajmować – wyjaśnia Karolina Klimaszewska, Otodom.

Dlaczego zdolność kredytowa jest zależna od stóp procentowych?

Łączna wysokość kredytu hipotecznego to pożyczona kwota bazowa, do której dolicza się oprocentowanie, prowizje i ubezpieczenie. Raty kredytu wylicza się z łącznej sumy. Jeśli posiadamy kredyt z oprocentowaniem zmiennym, wówczas wysokość całego zadłużenia i wysokość rat kredytu zależna jest od wysokości wskaźnika WIBOR.

REKLAMA

REKLAMA