Ceny mieszkań w 2024 r. [PODSUMOWANIE]

![Ceny mieszkań w 2024 r. [PODSUMOWANIE]](https://webp-konwerter.incdn.pl/eyJmIjoiaHR0cHM6Ly9nLmluZm9yLnBsL3Av/X2ZpbGVzLzM4MzQ1MDAwL21pZXN6a2FuaWUt/a2Fsa3VsYXRvci1kb20tcGllbmlhZHplLWty/ZWR5dC0zODM0NDcxNS5qcGciLCJ3IjoxMjAwfQ.jpg)

REKLAMA

REKLAMA

Nie da się ukryć, że przez większość 2024 r. ceny mieszkań rosły. Był to również rok spadku popytu na mieszkania, a co za tym idzie, znaczącego wzrostu (o 61% rok do roku) liczby ogłoszeń dotyczących sprzedaży mieszkań. Jakie są prognozy na 2025 r.? Niepewne. Przedstawiamy raport Rankomat.pl i Rentier.io.

- Więcej mieszkań, mniej chętnych

- Najwięcej ogłoszeń w Warszawie

- Ceny powinny spadać, a rosły

- Ceny transakcyjne - opóźniona reakcja

- Prognozy na 2025 r.

- Kredyty hipoteczne w 2024 r.

- Polisa ubezpieczeniowa na mieszkanie

Więcej mieszkań, mniej chętnych

Najbardziej spektakularnym wydarzeniem na rynku nieruchomości w 2024 r. był ogromny wzrost podaży mieszkań. Dla 17 analizowanych przez nas miast policzyliśmy liczbę aktywnych ogłoszeń na największych portalach nieruchomości w każdym miesiącu od listopada 2023 r. Okazało się, że w listopadzie 2024 r. było ich niemal 470 tysięcy, czyli aż 40% więcej niż w listopadzie 2023 r.

REKLAMA

REKLAMA

Przyczyn tego zjawiska jest kilka. Po pierwsze, przed rokiem program „Bezpieczny kredyt 2%” znacząco zmniejszył liczbę mieszkań dostępnych na rynku. Kolejnym czynnikiem jest spadek popytu, zwłaszcza popytu inwestycyjnego. W ostatnich latach nowe mieszkania często były sprzedawane już na etapie „dziury w ziemi”. Obecnie widać wiele ogłoszeń dotyczących nowych, gotowych do zamieszkania mieszkań. To powoduje, że choć liczba mieszkań oddanych do użytkowania jest mniejsza niż przed rokiem, to ogłoszeń o sprzedaży jest więcej. Innym czynnikiem jest wzrost liczby ogłoszeń na rynku wtórnym. Wynika to z faktu, że część mieszkań kupowanych w ostatnich latach jako inwestycje teraz jest sprzedawana. Inwestorzy przestali bowiem wierzyć w kontynuację dynamicznego wzrostu cen mieszkań.

Najwięcej ogłoszeń w Warszawie

Choć ogłoszeń przybyło we wszystkich miastach, to jednak w różnym stopniu. Największy przyrost liczby ogłoszeń odnotowano w Warszawie – wzrost aż o 61% rok do roku. W listopadzie w stolicy było aż 114 tysięcy aktywnych ogłoszeń o sprzedaży mieszkań. Wzrosty przekraczające 50% odnotowano w Krakowie (55%), Rzeszowie (54%), Lublinie (53%) i Sosnowcu (50%). W większości pozostałych badanych miast wzrosty również były bardzo znaczące.

Od tej zasady jest jednak jeden wyjątek – Gdańsk. Tam liczba ogłoszeń była wyjątkowo stabilna. W porównaniu z poziomem sprzed roku była tylko o 2% wyższa. Co ciekawe, zupełnie inaczej było w Gdyni, gdzie liczba ogłoszeń wzrosła o 38%.

REKLAMA

Ceny powinny spadać, a rosły

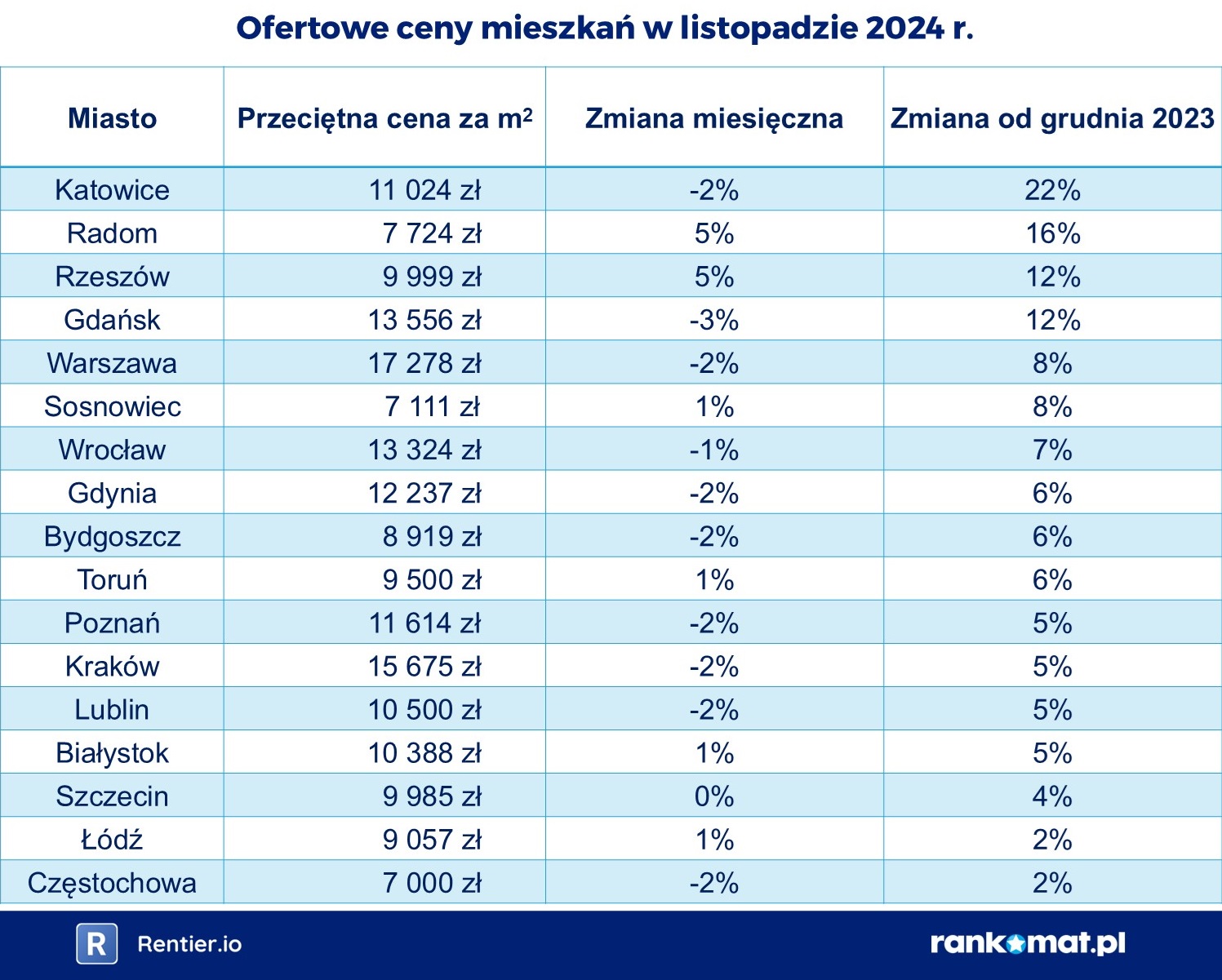

Widząc tak duży wzrost liczby ofert sprzedaży można odnieść wrażenie, że ceny mieszkań powinny znacząco spadać. Tak się jednak nie stało. Ceny mieszkań reagują zazwyczaj z dużym opóźnieniem na negatywne informacje. Na początku roku ceny wciąż znacząco rosły. Później wzrost stawał się coraz wolniejszy, aż w listopadzie odnotowano przewagę spadków. Ceny w listopadzie były niższe niż w październiku w 10 z 17 badanych miast. W rezultacie średni wzrost cen ofertowych w całym 2024 r. wyniesie ok. 8% (nie mamy jeszcze danych za grudzień). To ogromna zmiana w porównaniu z 2023 r., gdy wzrost wyniósł niemal 16% rok do roku.

ceny mieszkań 2024

Źródło zewnętrzne

Ceny transakcyjne - opóźniona reakcja

W danych na temat cen transakcyjnych wzrost może być wyższy. Wynika to z faktu, że zmiany w cenach ofertowych przekładają się na ceny transakcyjne z kilkumiesięcznym opóźnieniem związanym z czasem potrzebnym na dokończenie budowy czy uzyskanie kredytu hipotecznego. Spadki cen w ofertach z końca roku wpłyną więc dopiero na ceny transakcyjne za pierwszy kwartał 2025 r.

Kontynuację wzrostu cen transakcyjnych dla nowych mieszkań potwierdzają dane DFG. Co prawda liczba umów deweloperskich zawartych w listopadzie znacząco (o 16%) spadła w porównaniu z październikiem, jednak ich przeciętna wartość nadal rosła. Zarówno średnia (766 tys. zł), jak i mediana (525 tys. zł) wartości zawartych umów były najwyższe od początku publikacji takich danych przez DFG.

Nie musi to oczywiście wynikać wyłącznie ze wzrostu cen mieszkań. Możliwe, że zmieniła się także struktura sprzedawanych mieszkań, np. zwiększył się udział droższych lokali. Wydaje się jednak, że przynajmniej częściowo wzrost cen w listopadowych umowach deweloperskich wynika z wyższych cen, które były negocjowane kilka miesięcy wcześniej.

Zmiany cen ofertowych w poszczególnych miastach były bardzo zróżnicowane. W czterech miastach wzrost cen odnotowany w 2024 r. (od grudnia 2023 r. do listopada 2024 r.) był szczególnie wysoki. W Katowicach przeciętna cena w listopadzie wyniosła 11 025 zł za m², co oznacza wzrost aż o 22%. Kilkunastoprocentowy wzrost odnotowano również w Radomiu (16%), Rzeszowie (16%) i Gdańsku (12%).

Na drugim biegunie znalazły się Częstochowa i Łódź, gdzie ceny wzrosły jedynie o 2%. Gdy dostępne będą dane za grudzień, może się okazać, że w jednym z tych miast ceny jednak spadły. W większości badanych miast wzrosty wynosiły 5%-6%.

Prognozy na 2025 r.

W przyszłym roku na ceny mieszkań i popyt na nieruchomości wpłyną przede wszystkim dwa czynniki: ewentualny nowy program dopłat do kredytów hipotecznych i obniżki stóp procentowych. Trzecim, potencjalnym czynnikiem mogłoby być zakończenie wojny w Ukrainie. W zależności od ich działania scenariusze na przyszły rok mogą być różne.

Znaczące spadki cen mogłyby się pojawić, gdyby nie wprowadzono nowego programu wsparcia rynku nieruchomości oraz gdyby stopy procentowe pozostały na obecnym poziomie. Dodatkowo, gdyby zakończyła się wojna, popyt na rynku najmu mógłby osłabnąć w wyniku powrotu części Ukraińców do swojego kraju. To mogłoby zmusić właścicieli mieszkań na wynajem do ich sprzedaży. Warto jednak zaznaczyć, że nie jest to scenariusz bazowy.

Najbardziej prawdopodobne jest, że w drugiej połowie 2025 r. stopy procentowe zostaną obniżone. Jest również prawdopodobne, że rząd wprowadzi program wsparcia rynku mieszkaniowego, na który zarezerwowano 4,2 mld zł. Nie wiadomo jednak, jak będzie wyglądał jego kształt.

Biorąc powyższe pod uwagę wydaje się, że w pierwszej połowie 2025 r. mogą dominować niewielkie spadki cen, ponieważ obniżki stóp procentowych jeszcze się wtedy nie pojawią. Z kolei program wsparcia najprawdopodobniej zostanie skonstruowany tak, by nie powodować wzrostu cen. Z kolei w drugiej połowie roku popyt na mieszkania może wzrosnąć dzięki obniżce stóp procentowych i uruchomieniu nowego programu rządowego. Ceny zaczną się stabilizować, a być może zobaczymy nawet powrót niewielkich wzrostów. Najmniej prawdopodobnym scenariuszem wydaje się powrót dynamicznych wzrostów cen.

Kredyty hipoteczne w 2024 r.

Jeśli chodzi o rynek kredytów hipotecznych, przez większą część roku był on bardzo stabilny. Od kwietnia, kiedy skończyły się wypłaty „Bezpiecznych kredytów 2%” (wnioski przyjmowano do grudnia 2022 r.), udzielano mniej więcej 6,5 mld zł kredytów miesięcznie. Taki poziom można określić jako przeciętny. Dla porównania, w drugiej połowie 2022 r. i na początku 2023 r. było to zaledwie ok. 2,2 mld zł miesięcznie. Z kolei w szczycie boomu związanego z „Bezpiecznym kredytem 2%”, który przypadł na styczeń 2024 r., wypłacono kredyty aż na 10,3 mld zł.

Dość stabilny był też poziom oprocentowania, co wynika z faktu, że w 2024 r. stopy procentowe nie zmieniły się. Według danych NBP średnie oprocentowanie udzielonych kredytów w styczniu 2024 r. wynosiło 7,65%. W połowie roku nieco wzrosło, osiągając maksimum w czerwcu (7,93%). Później ponownie spadło i w październiku (obecnie najnowsze dostępne dane) wyniosło 7,4%.

Mimo niewielkiego spadku oprocentowania, zdolność kredytowa w 2024 r. nie uległa poprawie, lecz spadła. Najbardziej odczuły to rodziny z dziećmi. Dla przykładu, rodzina z dwójką dzieci i dochodem 10 000 zł netto w grudniu 2024 r. mogła liczyć przeciętnie na kredyt w wysokości 494 tys. zł. To o 4% mniej niż w grudniu 2023 r., gdy było to 513 tys. zł. Dla porównania, zdolność kredytowa singla i pary bez dzieci spadła tylko o 1%.

Pogorszenie dostępności kredytów hipotecznych to efekt rosnących kosztów życia przyjmowanych przez banki w procesie wyliczania dostępnej kwoty kredytu. KNF pilnował, aby banki nie zaniżały tych kosztów w swoich kalkulatorach. Spadki najmocniej dotknęły rodziny z dziećmi.

Polisa ubezpieczeniowa na mieszkanie

Rok 2024 zostanie zapamiętany także ze względu na powódź i wichury. Niestety, ocieplenie klimatu może sprawić, że takie wydarzenia będą występować znacznie częściej niż w przeszłości. Ma to ogromne znaczenie dla posiadaczy nieruchomości.

Osoby planujące zakup mieszkania czy budowę domu powinny koniecznie sprawdzić ryzyko powodzi na danym terenie. Jeśli jest ono wysokie, nawet ubezpieczenie może nie zapewnić ochrony – albo będzie bardzo drogie, albo ubezpieczyciele odmówią objęcia nieruchomości ochroną.

Dodatkowo nowy rok to dobry moment, aby przyjrzeć się swojej polisie na dom czy mieszkanie. Często ubezpieczenie było kupowane tylko dlatego, że bank wymagał go jako zabezpieczenia kredytu hipotecznego. W kolejnych latach polisa pozostawała bez zmian, mimo że wartość nieruchomości mogła znacznie wzrosnąć. Dla przykładu, jeśli 10 lat temu nieruchomość była warta 500 000 zł, obecnie jej wartość może wynosić np. 1 250 000 zł.

W przypadku zniszczenia domu czy mieszkania przez pożar lub powódź odszkodowanie oparte na starej polisie może okazać się niewystarczające na odbudowę lub zakup nowej nieruchomości. Warto więc sprawdzić aktualną wartość nieruchomości i odpowiednio zwiększyć sumę ubezpieczenia.

Warto również pamiętać, że nawet jeśli spłacamy kredyt hipoteczny, ubezpieczenie nie musi być kupowane od banku. Wystarczy dostarczyć cesję z polisy, ale samą polisę można zwykle kupić w dowolnym miejscu. Jeśli poświęcimy chwilę na porównanie, możemy znaleźć lepszą znacznie lepszą ofertę.

Dobrze dobrane ubezpieczenie powinno obejmować nie tylko samą nieruchomość, ale także jej wyposażenie, np. elektronikę, ubrania, meble itp. W przypadku pożaru straty mogą wynieść dziesiątki tysięcy złotych. Odpowiednia polisa pozwoli uzyskać odszkodowanie, które zrekompensuje nie tylko utratę nieruchomości, ale także jej wyposażenia.

Więcej ważnych informacji znajdziesz na stronie głównej Infor.pl

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA