Bezpieczny kredyt 2%. Czy przez 10 lat będą stałe raty kredytu?

REKLAMA

REKLAMA

Ministerstwo Rozwoju i Technologii zapewnia, że przez 10 lat kredytobiorcom korzystającym z Bezpiecznego kredytu 2% nie wzrosną raty kredytów - bez względu na zmiany stóp procentowych.

Bezpieczny kredyt 2%

W dniu 1 lipca 2023 r. weszła w życie ustawa o pomocy państwa w oszczędzaniu na cele mieszkaniowe, która wprowadza m.in. "Bezpieczny kredyt 2%" z dopłatą państwa do rat, oraz Konto Mieszkaniowe z możliwością uzyskania premii z budżetu państwa.

REKLAMA

REKLAMA

Kwota kredytu

Bezpieczny kredyt 2% to kredyt w złotych, udzielony na minimum 15 lat z dopłatami do spłacanych rat. Maksymalna kwota kredytu to:

- 500 tys. zł,

- 600 tys. zł jeśli kredytobiorca prowadzi gospodarstwo domowe wspólnie z małżonkiem lub w skład jego gospodarstwa domowego wchodzi co najmniej jedno dziecko,

- 100 tys. zł na dokończenie budowy domu jeśli kredytobiorca:

a) budował go do tej pory za gotówkę,

b) prowadzi jednoosobowe gospodarstwo domowe,

- 150 tys. zł na dokończenie budowy domu jeśli kredytobiorca:

a) budował go do tej pory za gotówkę,

b) prowadzi gospodarstwo domowe wspólnie z małżonkiem lub w skład jego gospodarstwa domowego wchodzi co najmniej jedno dziecko,

Oprocentowanie kredytu

Stopa oprocentowania Bezpiecznego kredytu 2% jest ustalana na okres 60 miesięcy i jest stała w okresie pierwszych 120 miesięcy spłaty kredytu (czyli w okresie pierwszych 10 lat spłacania kredytu, kiedy to przysługują rządowe dopłaty).

W okresie pierwszych 10 lat spłaty tego kredytu efektywne oprocentowanie kredytu z perspektywy kredytobiorcy wyniesie 2% + marża banku.

Dopłata do Bezpiecznego kredytu 2% stanowi różnicę między stałą stopą kredytu ustaloną w oparciu o średnie, pomniejszone o marżę oprocentowanie kredytów o stałej stopie w bankach kredytujących, a oprocentowaniem kredytu zgodnie ze stopą 2 proc.

Ministerstwo Rozwoju i Technologii informuje, że tak jak przy innych kredytach o stałym oprocentowaniu również w Bezpiecznym kredycie 2 proc. w umowach z kredytobiorcami określono oprocentowanie na pierwsze pięć lat jego trwania. Ale zdaniem MRiT, nie oznacza to, że po tym okresie oprocentowanie dla klientów banków wzrośnie. Jeśli po 5 latach oprocentowanie będzie wyższe, to dopłata państwa też będzie wyższa i utrzyma ten sam poziom oprocentowania płaconego przez klienta.

Jak wskazuje MRiT, prognoza dotycząca wysokości stóp procentowych, a tym samym i oprocentowania kredytów, zakłada ich spadek na przestrzeni następnych lat, więc wzrost kosztów jest mało prawdopodobny. Jeśli jednak tak by się stało, ryzyko z tym związane poniesie Skarb Państwa.

Dla zilustrowania zasad oprocentowania Bezpiecznego kredytu 2% Ministerstwo Rozwoju i Technologii zaprezentowało następujący przykład:

REKLAMA

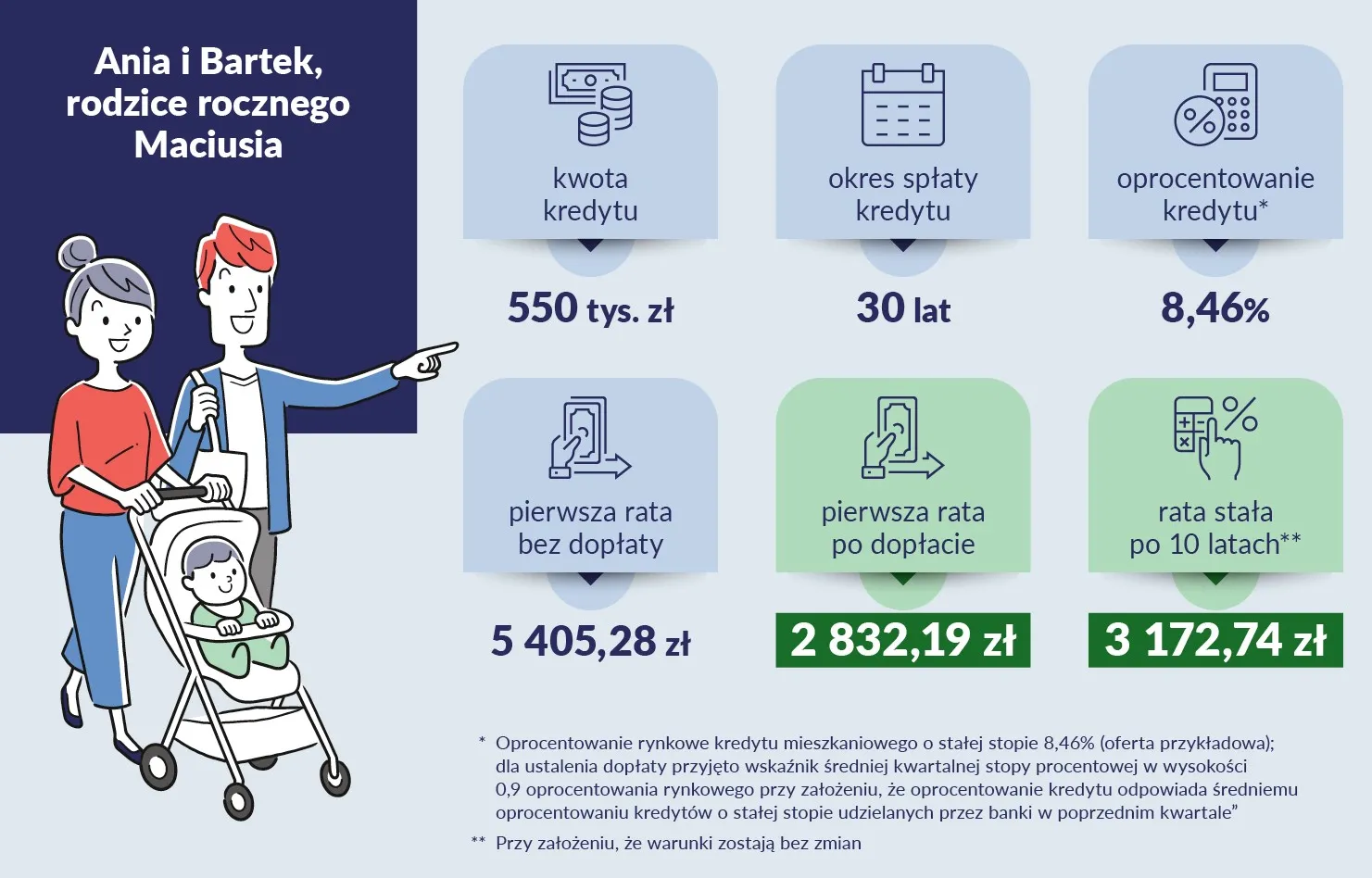

Małżeństwo z jednym dzieckiem wzięło kredyt na okres 30 lat na kwotę 550 tys. zł. Oprocentowanie o stałej stopie wynosi 8,46%. Dla ustalenia dopłaty jest one pomniejszone o 10% (uwzględnienie składnika marży), czyli wynosi 7,61%. W okresie 10 lat dopłata od rządu pomniejszy ratę. Raty kapitałowo-odsetkowe będą w tym czasie malejące, dlatego rata i wysokość dopłaty będą się zmieniały. Dla pierwszej raty różnica to prawie 2,6 tys. zł. Rata bez dopłaty wyniesie ok. 5,4 tys. zł, a z dopłatą ok. 2,8 tys. zł.

Po 10 latach kredytobiorca będzie spłacał kredyt w formie stałej raty kapitałowo-odsetkowej (przejście na annuitet*). Bez zmiany oprocentowania miesięcznie będzie to 3172,74 zł. Kwota ta może być niższa np. z uwagi na nadpłatę kredytu czy niższe stopy procentowe.

Dla porównania spłata kredytu w formie równych rat kapitałowo-odsetkowych (annuitet dla całego okresu – 30 lat) bez dopłaty wynosiłaby 4213,44 zł.

*raty annuitetowe to schemat spłaty długu, w którym wszystkie raty kapitałowo-odsetkowe mają równe wysokości.

Ministerstwo Rozwoju i Technologii

Spłata kredytu

Spłata Bezpiecznego kredytu 2% przebiega następująco:

- w okresie stosowania dopłat do rat kredytu (pierwsze 120 miesięcy) – spłata części kapitałowej w częściach równych (z uwzględnieniem całego okresu spłaty kredytu),

- po wygaśnięciu dopłat – w ratach równych, chyba że złożysz wniosek o utrzymanie dotychczasowego sposobu spłaty,

Wkład własny

Można złożyć wniosek o Bezpieczny kredyt 2% jeśli:

- kredytobiorca nie ma wkładu własnego,

- wkład własny jest nie wyższy niż 200 tys. zł,

- lub wkład własny to wyłącznie:

a) nieruchomość gruntowa niezabudowana domem jednorodzinnym, budynkiem w obrębie którego znajduje się lokal mieszkalny oraz na której nie znajdują się obiekty budowlane związane z budową takiego domu lub budynku lub,

b) łączna kwota pieniędzy i premii mieszkaniowej wypłacanych zgodnie z art. 16 ust. 2 ustawy z 14 kwietnia 2023 r. o pomocy państwa w oszczędzaniu na cele mieszkaniowe,

z tym że łączna wysokość wkładu własnego i bezpiecznego kredytu 2% nie może być wyższa niż 1 mln zł.

Istnieje możliwość udzielenia gwarancji wkładu własnego poprzez połączenie z programem „Mieszkanie bez wkładu własnego”, oferowanym przez Bank Gospodarstwa Krajowego. To dodatkowe ułatwienie w dojściu do własności pierwszego domu lub mieszkania.

W przypadku chęci skorzystania z gwarancji BGK, suma tej gwarancji oraz wkładu własnego nie może przekraczać 200 tys. zł oraz nie może przekroczyć 20% całkowitej kwoty wydatków, na które jest udzielany kredyt. Zabezpieczenie kredytu gwarancją odbywać się będzie wraz z podpisaniem umowy Bezpiecznego kredytu 2%.

Jakie banki udzielają Bezpiecznego kredytu 2%?

Aktualnie 9 banków udziela Bezpiecznego kredytu 2%. Poniżej wykaz banków, które podpisały umowy z BGK o współpracy w zakresie bezpiecznego kredytu 2%: dokonywania dopłat i udzielania gwarancji wkładu własnego.

- Alior Bank S.A.

- Bank BPS i Banki Spółdzielcze Zrzeszenia BPS

- Bank PEKAO S.A.

- Bank Spółdzielczy Rzemiosła w Krakowie

- Bank Spółdzielczy w Brodnicy

- Krakowski Bank Spółdzielczy w Krakowie

- PKO Bank Polski S.A.

- SGB-Bank S.A.

- VeloBank S.A.

Lista ta jest stale aktualizowana na stronie BGK.

Podstawa prawna:

Ustawa z dnia 26 maja 2023 r. o pomocy państwa w oszczędzaniu na cele mieszkaniowe (Dz. U. poz. 1114).

Ustawa z dnia 1 października 2021 r. o rodzinnym kredycie mieszkaniowym i bezpiecznym kredycie 2% (Dz. U. z 2023 r. poz. 859 i 1114).

REKLAMA

REKLAMA