Kredyt mieszkaniowy bez wkładu własnego – dla kogo, limity cen mieszkań

REKLAMA

REKLAMA

- Kredyt bez wkładu własnego – rząd zapowiada ułatwiony dostęp. Problemem limity cen mieszkań

- Miejscami nawet ponad 10 tysięcy złotych za metr

- Łatwiejszy dostęp dla rodzin wielodzietnych

- Rząd chciałby, aby Polacy zaciągali kredyty ze stałą stopą

- Na zmiany trzeba będzie poczekać

- Program skraca o kilka lat drogę do własnego M

- Kredyt bez wkładu własnego potrzebuje czasu, aby się rozpędzić

- Gwarancje nie dyktują cen

Kredyt bez wkładu własnego – rząd zapowiada ułatwiony dostęp. Problemem limity cen mieszkań

Na 10 dni przed wejściem w życie ustawy (co nastąpi 27 maja 2022 r.) wprowadzającej w Polsce kredyty bez wkładu własnego, rząd postanowił zliberalizować program. Powód? Winne są limity cen mieszkań kwalifikujące do wsparcia. W dotychczasowej wersji nie przystawały one do cen obowiązujących w niektórych lokalizacjach (np. Krakowie, Lublinie czy Szczecinie).

REKLAMA

REKLAMA

W skrajnych przypadkach limity byłyby tak niskie, że osoby, które chciałyby kupić mieszkanie na kredyt bez wkładu własnego, mogłyby wybierać z dosłownie kilku procent mieszkań wystawionych na sprzedaż. Po podniesieniu limitów nawet w tych skrajnych przypadkach dostępność wzrośnie z kilku procent do kilkunastu, co już da realny wybór. W praktyce ta wydawałoby się drobna zmiana powoduje, że w miastach wojewódzkich oferta mieszkań "łapiących się na program" rośnie średnio o około 1/3.

Odsetek mieszkań które będzie można kupić na kredyt bez wkładu własnego - Mapa

HRE Investments

Warto wiedzieć, że limity cen kwalifikujące do wsparcia wyliczane są na podstawie kosztów budowy mieszkań o czym co pół roku informują wojewodowie. W myśl pierwotnych zapisów ustawy średnia z dwóch ostatnich obwieszczeń wojewodów miała być podnoszona o 20%, aby ustalić limit kwalifikujący do programu w przypadku zakupu mieszkań używanych. Natomiast jeżeli w grę wchodzą mieszkania nowe, to limit miał być wyższy. W tym przypadku średni koszt stworzenia nowego mieszkania podnosić się miało o 30%. Pomysł na nowelizację jest taki, aby w przypadku mieszkań używanych podnosić wskaźnik nie o 20%, ale o 30%. Za to dla mieszkań nowych dane od wojewodów podnosić się mają o 40%, a nie o 30%.

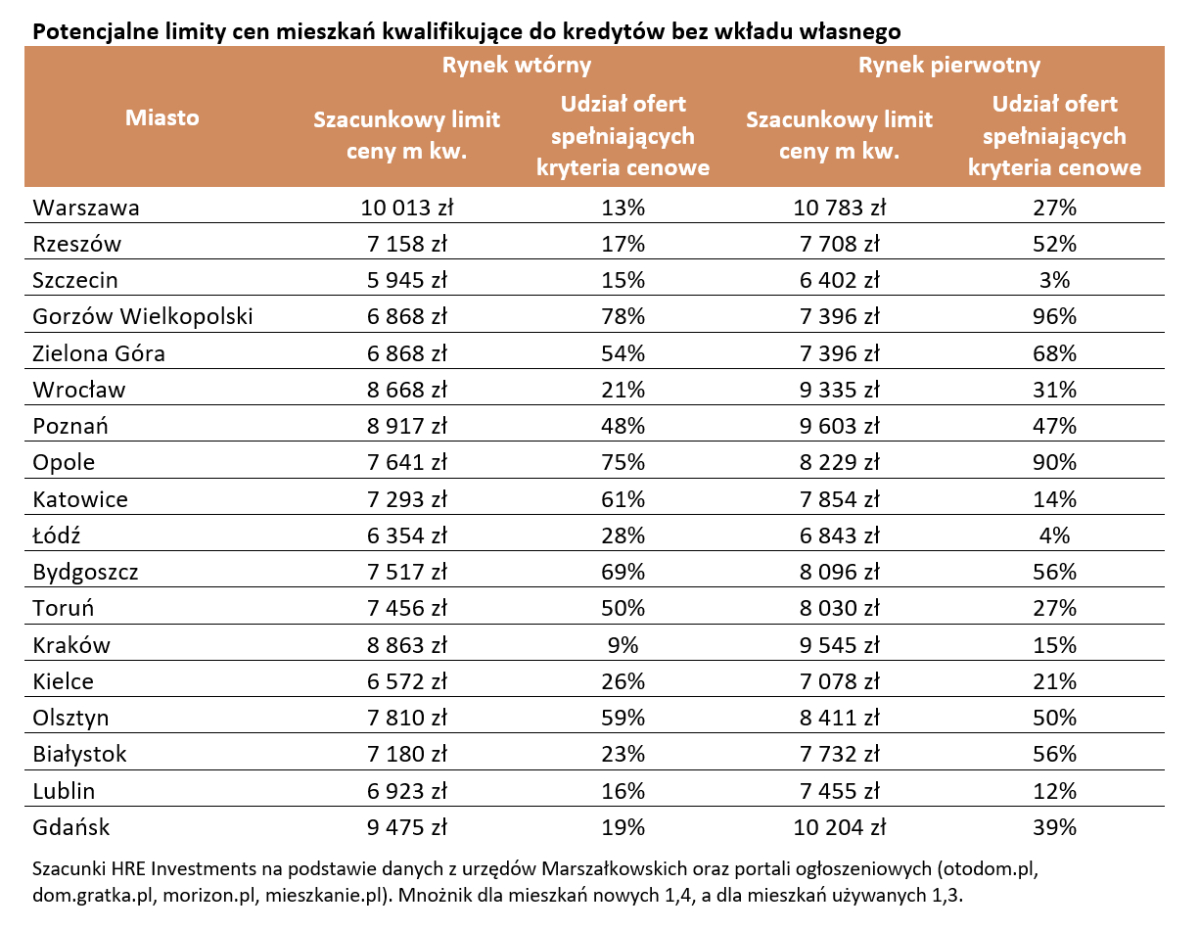

Niezamierzonym efektem tej liberalizacji jest to, że są miasta, w których do wsparcia kwalifikują się prawie wszystkie lub co najmniej większa część mieszkań dostępnych dziś w sprzedaży. Jest tak na przykład w Gorzowie Wielkopolskim, Opolu, Zielonej Górze, Bydgoszczy czy Olsztynie.

REKLAMA

|

Potencjalne limity cen mieszkań kwalifikujące do kredytów bez wkładu własnego |

||||

|

Miasto |

Rynek wtórny |

Rynek pierwotny |

||

|

Szacunkowy limit ceny m kw. |

Udział ofert spełniających kryteria cenowe |

Szacunkowy limit ceny m kw. |

Udział ofert spełniających kryteria cenowe |

|

|

Warszawa |

10 013 zł |

13% |

10 783 zł |

27% |

|

Rzeszów |

7 158 zł |

17% |

7 708 zł |

52% |

|

Szczecin |

5 945 zł |

15% |

6 402 zł |

3% |

|

Gorzów Wielkopolski |

6 868 zł |

78% |

7 396 zł |

96% |

|

Zielona Góra |

6 868 zł |

54% |

7 396 zł |

68% |

|

Wrocław |

8 668 zł |

21% |

9 335 zł |

31% |

|

Poznań |

8 917 zł |

48% |

9 603 zł |

47% |

|

Opole |

7 641 zł |

75% |

8 229 zł |

90% |

|

Katowice |

7 293 zł |

61% |

7 854 zł |

14% |

|

Łódź |

6 354 zł |

28% |

6 843 zł |

4% |

|

Bydgoszcz |

7 517 zł |

69% |

8 096 zł |

56% |

|

Toruń |

7 456 zł |

50% |

8 030 zł |

27% |

|

Kraków |

8 863 zł |

9% |

9 545 zł |

15% |

|

Kielce |

6 572 zł |

26% |

7 078 zł |

21% |

|

Olsztyn |

7 810 zł |

59% |

8 411 zł |

50% |

|

Białystok |

7 180 zł |

23% |

7 732 zł |

56% |

|

Lublin |

6 923 zł |

16% |

7 455 zł |

12% |

|

Gdańsk |

9 475 zł |

19% |

10 204 zł |

39% |

|

Szacunki HRE Investments na podstawie danych z urzędów Marszałkowskich oraz portali ogłoszeniowych (otodom.pl, dom.gratka.pl, morizon.pl, mieszkanie.pl). Mnożnik dla mieszkań nowych 1,4, a dla mieszkań używanych 1,3. |

||||

W skali całego kraju, gdyby wspomniany rządowy program wraz z zapowiedzianą nowelizacją ruszył już dziś, to w miastach wojewódzkich zakwalifikowałoby się do niego średnio około 30-40% mieszkań wystawionych na sprzedaż, chociaż jak widać sytuacja potrafi być diametralnie różna w poszczególnych lokalizacjach. To zróżnicowanie jest minusem zastosowanego mechanizmu określania limitów cen kwalifikujących do wsparcia, który pozostaje luźno powiązany z faktycznie obserwowanymi cenami transakcyjnymi mieszkań.

Miejscami nawet ponad 10 tysięcy złotych za metr

Warto też zwrócić uwagę na konkretne liczby. Gdyby bowiem zapowiedziane 17 maja podwyżki limitów kwalifikujących do wsparcia działały dziś, to np. w Warszawie byłby możliwy zakup na kredyt bez wkładu własnego używanego mieszkania za ponad 10 tys. złotych za metr kwadratowy. W przypadku mieszkania od dewelopera limit wynosiłby prawie 10,8 tys. zł. Ponad 10 tysięcy złotych będzie też można wydać na nowe mieszkanie w Gdańsku.

Na drugim biegunie mamy Szczecin, w którym, w gronie miast wojewódzkich, limity są najniższe (wedle zapowiedzi byłoby to około 5,9 tys. na rynku wtórnym i 6,4 tys. zł na rynku pierwotnym). Te kwoty - nawet po podwyżkach nie pozwolą programowi kredytów bez wkładu własnego rozwinąć skrzydeł w województwie zachodniopomorskim. Gdyby wyższe limity działały dziś, to co 6 mieszkanie używane spełniałoby warunki cenowe programu, ale już na rynku pierwotnym byłoby to tylko 1 mieszkanie na 30.

Łatwiejszy dostęp dla rodzin wielodzietnych

Pozostałe zapowiedziane przez rząd zmiany regulacyjne nie będą już aż tak ważkie. Do programu gwarancji (i dopłat rodzinnych) zostaną jednak dopuszczeni też rodacy posiadający np. kilkunastoprocentowy wkład własny. Przy czym trzeba pamiętać, że w opinii banków, kredyty w ramach rządowego programu mogą być trochę droższe niż oferta standardowa. Jeśli tak, to zmiana w zasadach programu raczej nie skusi wszystkich. Jeśli nie wszystkich to kogo? Wydaje się, że jest to propozycja dla osób planujących co najmniej dwójkę dzieci. Chodzi o to, że trzeba zaciągnąć kredyt w ramach programu, aby otrzymać z budżetu 20 tysięcy złotych przy narodzinach 2 dziecka lub 60 tysięcy przy każdym kolejnym.

Rząd chciałby, aby Polacy zaciągali kredyty ze stałą stopą

Pozytywnie można też ocenić fakt, że rząd planuje preferencje i dopłaty dla osób zaciągających kredyt hipoteczny (mieszkaniowy) ze stałym oprocentowaniem. Są to kredyty, w przypadku których kredytobiorca ponosi niższe ryzyko, bo jest w mniejszym stopniu narażony na zmiany poziomu stóp procentowych. Niestety często kredyty takie mogą się okazać droższe – stąd potrzeba uatrakcyjniania tego rozwiązania.

Na zmiany trzeba będzie poczekać

Problem w tym, że program kredytów bez wkładu własnego rusza 27 maja, a w ustawie, która lada moment wejść ma w życie jest zapis, że co prawda rząd za pomocą rozporządzenia może obniżać limity cen kwalifikujące do wsparcia, ale o ruchu w górę nie ma ani słowa. To znaczy, że prawo w tym zakresie należy zmienić z pomocą ustawy. To znaczy, że w dniu wejścia w życie programu gwarancji kredytowych obowiązywać będą jeszcze „stare” niższe limity i pierwotne zasady udzielania wsparcia czy dofinansowania dla rodzin. Dopiero gdy w życie wejdzie nowelizacja ustawy zawierająca zaanonsowane zmiany w programie, to program będziemy faktycznie mogli uznać za zliberalizowany. To znaczy, że na ułatwienia poczekamy co najmniej kilka tygodni jeśli nie kilka miesięcy.

Program skraca o kilka lat drogę do własnego M

Przypomnijmy, że program kredytów bez wkładu własnego, to tak naprawdę program gwarancji. Trzeba więc podkreśli z całą mocą, że nie jest to dofinansowanie ze strony rządu. Dzięki gwarancji będzie można jedynie sfinansować cały koszt mieszkania lub domu. Za gwarancję będzie trzeba zapłacić. Kosztem będzie prowizja (1% kwoty gwarancji). Spekuluje się też, że beneficjenci tego programu mogą zaciągać kredyty z trochę wyższą marżą niż w przypadku standardowych kredytów hipotecznych.

Tak jak wspomnieliśmy wcześniej, osoby, które skorzystają z tego rodzaju długów i będą miały dzieci, będą ponadto mogły wnioskować o dofinansowanie z budżetu w formie nadpłaty kredytu (20 tysięcy przy drugim dziecku i po 60 tysięcy w przypadku każdego kolejnego).

Aby ubiegać się o kredyt bez wkładu własnego trzeba jednak spełnić również inne warunki poza wspomnianym limitem ceny mieszkania. Z programu będzie mógł skorzystać każdy kto nie ma własnego „M”, ale też rodziny, które mieszkają w za małym mieszkaniu. Posiadając zdolność i wiarygodność kredytową oraz pieniądze potrzebne na przeprowadzenie transakcji (prowizje, opłaty, taksa notarialna, podatki), będzie można zaciągnąć kredyt na zakup nieruchomości lub budowę domu bez wkładu własnego lub z niewielkim wkładem.

Maksymalna kwota gwarancji, o którą będzie się można ubiegać to 100 tys. złotych. W myśl pierwotnej wersji ustawy gwarancja ma stanowić między 10%, a 20% wkładu własnego. Dopiero zapowiedziana w maju 2022 roku nowelizacja zmieni tę zasadę i dopuści do programu też rodaków, którzy mają kilkunastoprocentowy wkład własny. Będą oni mogli uzupełnić posiadany wkład własny rządową gwarancją, a tym bardziej będą mogli liczyć na dobrodziejstwa wcześniej wspomnianej wpłaty rodzinnej. Szykowana jest też wcześniej wspomniana preferencja dla osób chcących zaciągnąć kredyt ze stałą stopą procentową, w przypadku których górną granicą gwarancji kredytowej ma być nie 20%, ale 25% pożyczanej kwoty.

Kredyt bez wkładu własnego potrzebuje czasu, aby się rozpędzić

Czy program okaże się sukcesem? Na drodze do tego stoi cykl szybkich podwyżek stóp procentowych. Spowodował on, że o kredyty jest znacznie trudniej. W efekcie tak jak jeszcze do niedawna największym problemem osób myślących o zakupie mieszkania na kredyt był wkład własny, tak dziś jest nim zdolność kredytowa. W efekcie nawet po wdrożeniu najnowszych zmian jest pewne, że program nie będzie cieszył się taką popularnością, jak było to planowane.

Pierwotnie rząd zakładał bowiem, że z gwarancją udzielanych będzie po 80 tys. kredytów rocznie. To oznacza, że skoro program wchodzi w życie połowie roku, jeszcze w tym roku powinno z niego skorzystać około 40 tys. kredytobiorców. Znaczne utrudnienie w dostępie do kredytów sugeruje jednak, że trudnym do osiągnięcia sukcesem będzie w tym roku udzielenie kilkanaście tysięcy kredytów z gwarancją.

Nie zmienia to faktu, że program najpewniej będzie się rozkręcał z czasem. Już za rok, dwa, kiedy zmienią się warunki rynkowe, jego popularność może być zupełnie inna. Trzeba poczekać na normalizację cen materiałów budowlanych, spadek stóp procentowych i to, aby zdolność kredytowa przestała być największym problemem osób, które aby zrealizować marzenia o własnym „M” potrzebują hipoteki.

Nie ma bowiem wątpliwości, że same założenia rządowego programu są słuszne. Jego ważnym zadaniem jest skrócenie nawet o kilka lat drogi do własnego mieszkania. Często właśnie tak długo młodzi rodacy zbierają bowiem pieniądze na wymagany przez banki wkład własny. O tym atucie i takiej potrzebie HRE Think Tank wspominał już od końcówki 2019 roku.

Gwarancje nie dyktują cen

I choć rządowy program powinien działać stymulująco na popyt, to nie powinien mieć znaczącego przełożenia na wzrost cen mieszkań, bowiem nie chodzi tu o to by ofiarować potencjalnym beneficjentom pieniądze za darmo. By stać się beneficjentem trzeba przecież posiadać zdolność kredytową, wiarygodność oraz pieniądze na koszty przeprowadzenia całej transakcji. Ostatecznie każdą pożyczoną złotówkę trzeba będzie oddać z odsetkami i to odsetkami znacznie wyższymi niż jeszcze kilka miesięcy temu ze względu na podwyżki stóp procentowych. Między innymi dlatego nie powinno dojść do pogoni za kredytem bez wkładu, co bez wątpienia częściej zdarzać się mogło, gdy możliwość zadłużenia się oznaczała np. kilkadziesiąt tysięcy złotych budżetowej dotacji jak w przypadku działającego przed laty programu „Mieszkanie dla Młodych”.

Warto też przypomnieć co działo się w Wielkiej Brytanii, gdy podobny program działał na wyspach. Po kilkunastu miesiącach można było mu przypisać wzrost cen nieruchomości o około 1%. W sytuacji, z którą mamy obecnie do czynienia (wzrost cen na poziomie 15% w ciągu ostatnich 12 miesięcy) potencjalny wpływ tego programu na ceny nieruchomości jest pomijalny, a za to korzyści społeczne są duże. Przy tym oczywiście powodzenie tego rządowego programu finalnie zależeć będzie w dużej mierze od banków i tego jaką ofertę kredytową przygotują.

Bartosz Turek, Oskar Sękowski, HRE Investments

REKLAMA

REKLAMA