Marże kredytów hipotecznych - listopad 2020

REKLAMA

REKLAMA

Marże kredytów hipotecznych - trendy

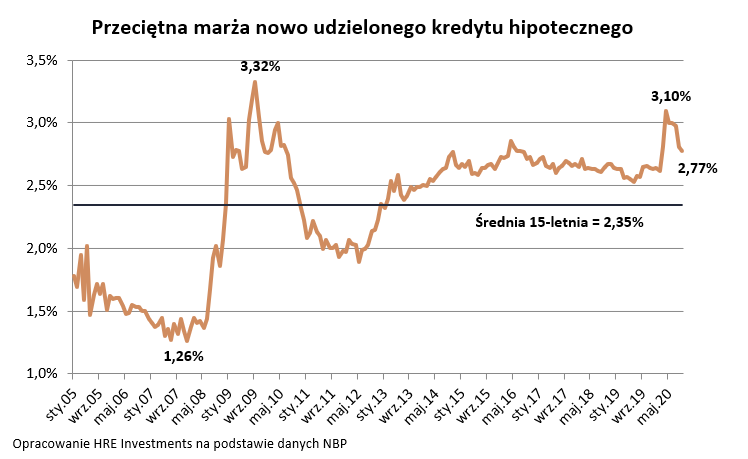

W zaledwie pół roku marże kredytów mieszkaniowych wystrzeliły, a potem niemal równie szybko zaczęły spadać. Najdrożej było w kwietniu br. Wtedy na statystycznej „hipotece” bank chciał zarobić 3,1%. To o prawie 0,5 pkt. proc. więcej niż w lutym. Najnowsze dane NBP (za wrzesień) pokazują, że przeciętna marża wynosi 2,77%, czyli wciąż trochę więcej niż w lutym (o 0,15 pkt. proc.).

REKLAMA

REKLAMA

I choć mówimy tu o liczbach z pozoru niewielkich, to jest to bardzo złudne wrażenie. Najłatwiej pokazać ten fenomen na przykładzie. Załóżmy, że pożyczamy na zakup mieszkania kwotę 300 tysięcy złotych na 30 lat. Nasze oprocentowanie to 3%. Dla uproszczenia zakładamy, że przez cały okres kredytowania nic się nie zmienia. W takim przypadku przez trzy dekady oddamy do banku oprócz pożyczonych 300 tysięcy jeszcze 127 tysięcy tytułem odsetek. Gdyby marża kredytowa była niższa o 0,5 pkt. proc., to odsetki stopniałyby do niecałych 104 tysięcy. To znaczy, że w naszym przypadku z pozoru mikre 0,5 pkt. proc. marży to równowartość dodatkowych 23 tys. złotych odsetek.

Najtańsze kredyty w historii

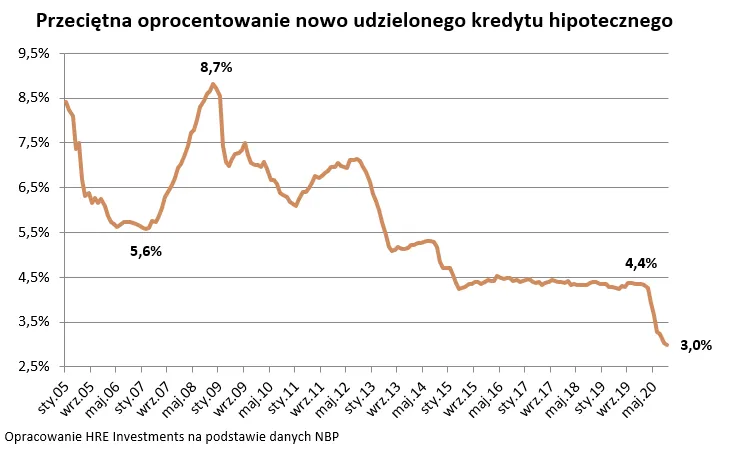

Dotychczas mówimy o marży, a więc tej części oprocentowania kredytu, która stanowi zarobek banków. Jest jeszcze druga część oprocentowania większości długów zaciągniętych na zakup mieszkań. Chodzi o WIBOR (najczęściej w wersji trzymiesięcznej), który pokazuje po jakiej cenie banki pożyczają sobie pieniądze na rynku międzybankowym. Na tę wartość bardzo mocno wpływają decyzję Rady Polityki Pieniężnej, która ustala poziom stóp procentowych. Te, w odpowiedzi na epidemię, zostały obniżone do najniższego poziomu w historii. W efekcie mamy dziś najniższe oprocentowanie kredytów mieszkaniowych w historii.

REKLAMA

We wrześniu nowe umowy były zawierane przy oprocentowaniu na przeciętnym poziomie zaledwie 3%. Jeszcze przed epidemią było to 4,4%, a na przełomie lat 2008/9 nawet 8,7%, czyli prawie trzy razy więcej niż dziś.

Bez wkładu ani rusz

Chętnych na najniższe oprocentowanie kredytów nie brakuje – sugerują dane BIK. We wrześniu 2020 roku popyt na kredyty był o ponad 5% wyższy niż w analogicznym okresie przed rokiem. Osoby, które dziś się zadłużają muszą mieć świadomość, że kiedyś stopy procentowe w Polsce zostaną podwyższone. Wtedy wzrośnie oprocentowanie i comiesięczne raty. I choć prognozy sugerują, że koszt pieniądza wróci do poziomu sprzed epidemii dopiero w okolicach 2030 roku, to zawsze warto przygotowywać się na scenariusz mniej optymistyczny.

Ponadto na drodze do kredytu stają dziś wyższe niż przed epidemią wymagania banków dotyczące wkładu własnego. Tu także doszło do pewnej normalizacji. Wciąż jest 5 instytucji, które pożyczają pieniądze na zakup mieszkań osobom mającym w gotówce 10% ceny mieszkania. Do tego banki zrezygnowały z wymagań przekraczających 20% ceny nieruchomości, co jeszcze na początku epidemii się zdarzało.

Co ważne, banki zapowiadają, że będą kontynuowały ten kurs – wynika z ankiety przeprowadzonej przez NBP. W czwartym kwartale komitety kredytowe planują ułatwiać dostęp do kredytów mieszkaniowych i spodziewają się wzrostu popytu na hipoteki.

Bartosz Turek, główny analityk HRE Investments

Polecamy: Prenumerata elektroniczna Dziennika Gazety Prawnej KUP TERAZ!

REKLAMA

REKLAMA