Ceny mieszkań w Polsce 2019/2020 najwyższe w historii

REKLAMA

REKLAMA

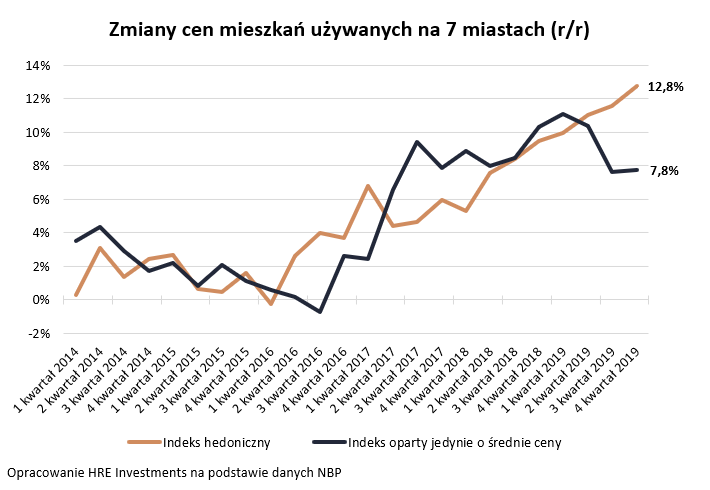

Prawie 13% - o tyle w ciągu roku zdrożały mieszkania w największych miastach – wynika z najnowszych danych opublikowanych przez NBP za IV kwartał 2019 roku. Chodzi o indeks hedoniczny, który uwzględnia nie tylko kwoty, za które Polacy kupują mieszkania na 7 największych rynkach, ale też jakość sprzedawanych lokali.

REKLAMA

REKLAMA

Wybieramy niższy standard?

Odczyt ten jest pewnym zaskoczeniem, bo dotychczas dostępne dane o wnioskowanych przez Polaków kredytach mieszkaniowych, zdawały się raczej sugerować, że powinniśmy mieć do czynienia z hamowaniem wzrostów cen, a nie ich przyspieszeniem. Do tego de facto bowiem właśnie doszło. Dane za 3 kwartał 2019 roku sugerowały wzrost cen mieszkań używanych o 11,6%, a pod koniec 2018 roku lokale z drugiej ręki drożały z dynamiką nieprzekraczającą 10%. Oczywiście należy przy tym zaznaczyć, że najświeższe informacje o prawie 13-proc. wzroście cen mieszkań w ciągu roku są dopiero informacją wstępną i będzie ona rewidowana za kwartał.

Aby szukać wytłumaczenia tej pozornej sprzeczności trzeba zajrzeć głębiej w opublikowane przez NBP dane. Tam czai się bowiem jeszcze inna bardzo ciekawa informacja. Okazuje się bowiem, że wspomniane wyżej coraz szybsze wzrosty cen, liczone na bazie indeksu hedonicznego, towarzyszą coraz wolniejszym wzrostom liczonym zwykłą średnią.

I choć z pozoru może się to wydawać niezrozumiałe, to kryje się w tej sprzeczności bardzo trywialna informacja – wraz z tym jak szybko rosną ceny mieszkań – Polacy częściej kupują lokale o coraz niższym standardzie. To dlatego obserwujemy w ostatnich miesiącach dane o coraz wolniej rosnącej przeciętnej kwocie kredytu, o którą ubiegają się Polacy. To dlatego też w dużych miastach jak ciepłe bułeczki sprzedają się mieszkania w PRL-owskich blokach. Więcej pisaliśmy na ten temat 20 stycznia w materiale Na rynku brakuje wielkiej płyty.

REKLAMA

W Kielcach mamy już rekord

Najnowsza publikacja banku centralnego pokazuje też ceny mieszkań w miastach wojewódzkich (plus Gdynia). Wynika z nich, że w 2019 roku rekordy cenowe zostały wyznaczone już we wszystkich dużych miastach. Jako ostatnie do tego grona dołączyły Kielce. Nawet już tam za przeciętne „M” trzeba płacić więcej niż u szczytu ostatniej hossy (o symboliczne 5 promili).

Porzućmy jednak perspektywę ostatnich kilkunastu lat, a zobaczmy jak ceny mieszkań zmieniały się w ciągu ostatnich 12 miesięcy. Najszybciej w tym czasie drożały używane metry w Bydgoszczy (18,2%), Wrocławiu (19,5%) i Zielonej Górze (23%). Na drugim biegunie znajdziemy Opole, Rzeszów, Warszawę, Kraków czy Białystok. We wszystkich tych lokalizacjach roczny wzrost cen mieszkań używanych nie przekroczył 11% - wynika z indeksu hedonicznego stworzonego NBP.

|

Ceny mieszkań w największych miastach |

||||

|

Lokalizacja |

Mieszkania nowe |

Mieszkania używane |

||

|

Przeciętna cena transakcyjna (w zł za m kw.) |

Zmiana cen w ciągu roku |

Przeciętna cena transakcyjna (w zł za m kw.) |

Zmiana cen w ciągu roku* |

|

|

Białystok |

5 688 zł |

6% |

5 316 zł |

10% |

|

Bydgoszcz |

6 190 zł |

14% |

5 095 zł |

18% |

|

Gdańsk |

8 585 zł |

8% |

8 268 zł |

12%** |

|

Gdynia |

8 027 zł |

3% |

7 384 zł |

12%** |

|

Katowice |

6 880 zł |

18% |

4 895 zł |

13% |

|

Kielce |

5 295 zł |

7% |

4 453 zł |

13% |

|

Kraków |

8 244 zł |

15% |

7 414 zł |

11% |

|

Lublin |

5 977 zł |

3% |

5 747 zł |

14% |

|

Łódź |

6 026 zł |

9% |

4 870 zł |

13% |

|

Olsztyn |

6 130 zł |

9% |

5 316 zł |

14% |

|

Opole |

5 363 zł |

1% |

5 072 zł |

8% |

|

Poznań |

7 402 zł |

5% |

6 386 zł |

16% |

|

Rzeszów |

5 761 zł |

10% |

5 731 zł |

8% |

|

Szczecin |

6 879 zł |

17% |

5 634 zł |

13% |

|

Warszawa |

9 476 zł |

11% |

9 301 zł |

11% |

|

Wrocław |

7 634 zł |

11% |

7 316 zł |

20% |

|

Zielona Góra |

4 688 zł |

17% |

4 547 zł |

23% |

|

* Na podstawie indeksu hedonicznego uwzględniającego jakość sprzedawanych mieszkań |

||||

|

** Średnia dla Gdańska i Gdyni |

||||

|

Opracowanie HRE Investments na podstawie danych NBP |

||||

Nie ma bańki w mieszkaniówce

Od razu należy obalić też pewien mit i podkreślić, że to, że już we wszystkich dużych miastach Polski ceny mieszkań są nominalnie wyższe niż u szczytu ostatniej hossy nie znaczy wcale, że mamy do czynienia z bańką spekulacyjną na miarę tej sprzed 12 lat. Powody są przynajmniej trzy.

Po pierwsze wszystkie powyższe dane dotyczą cen w ujęciu nominalnym, a więc niekorygowanym o inflację. Ma to kluczowe znaczenie dla interpretacji powyższych wyników. Inflacja bowiem spowodowała, że za zakupy, które w trzecim kwartale 2007 roku mogliśmy zrobić za 100 złotych, w 4 kwartale 2019 roku trzeba zapłacić około 128 złotych. Gdyby przełożyć to na ceny mieszkań w największych miastach, to okazałoby się, że te musiałyby wzrosnąć jeszcze o około 10-15%, aby realnie były na poziomie ze szczytu ostatniej hossy.

To jednak nie wszystko co zmieniło się przez ostatnie lata. W międzyczasie znacznie wzrosły też dochody Polaków. Te rozporządzalne w latach 2007-2018 podniosły się aż o 82% (nominalnie), a realnie, czyli po uwzględnieniu inflacji, o 47% - wynika z danych GUS. To znaczy, że pomimo wzrostu cen mieszkań, znacznie łatwiej jest nam dziś kupić własne „cztery kąty”.

Do tego dochodzi fenomen rekordowo niskich stóp procentowych. To przez nie oprocentowanie przeciętnego kredytu hipotecznego udzielanego dziś przez banki wynosi około 4,4%, a nie 6-9% jak w latach 2007-8. Polacy nie tylko więc znacznie więcej zarabiają, ale też taniej mogą się dziś zadłużać. Gdyby tego było mało, to aktualne prognozy sugerują, że prawdopodobieństwo gwałtownego wzrostu kosztu kredytów jest bardzo małe.

To tylko część argumentów, dzięki którym syntetyczny wskaźnik stworzony przez HRE Think Tank (HRE Index) sugeruje, że rodzimy rynek mieszkaniowy jest w dobrej kondycji. Jego odczyt za II kwartał br. wynosił 0,708. To wyraźnie mniej niż pierwszy próg ostrożnościowy (0,85 pkt.) oraz mniej niż w rekordowym 2008 roku (0,82 pkt). Jak można ten wynik odczytywać? Choć ceny mieszkań rosną dynamicznie, to dobra sytuacja finansowa gospodarstw domowych czy tonowana przez banki i regulatora akcja kredytowa, stanowią zdrowszy niż przed ponad dekadą fundament rodzimego rynku mieszkaniowego.

Nie miejmy jednak złudzeń – kryzys światowy, gwałtowne hamowanie rodzimej gospodarki, eksplozja inflacji, czy masowy exodus Ukraińców z Polski z łatwością mogą przełożyć się na wyraźne pogorszenie nastrojów na rynku mieszkaniowym. Dlatego rozważając inwestycję na tym rynku konieczna jest zachowawczość, świadomość ryzyka czy realne oszacowanie możliwości finansowych.

Bartosz Turek, główny analityk HRE Investments

REKLAMA

REKLAMA