Rynek nieruchomości – raport za maj 2013

REKLAMA

REKLAMA

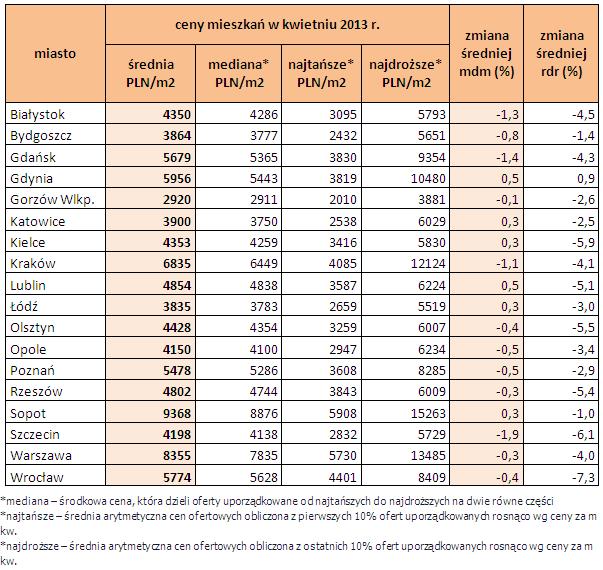

Ceny mieszkań

Kwietniowe ceny ofertowe mieszkań w 12 miastach spośród 18 badanych przez portal Domy.pl spadły średnio o 0,7%. W porównaniu z marcem br. stawki najbardziej spadły w Szczecinie – o 1,9%, Gdańsku – 1,4% i Białymstoku – 1,3%. Ponad 1-procentowy spadek średniej zanotował także Kraków (-1,1%).

REKLAMA

REKLAMA

W tym samym czasie na pozostałych 6 badanych rynkach stawki ofertowe nieznacznie wzrosły – w Gdyni i Lublinie o 0,5%, a w Katowicach, Kielcach, Sopocie i Łodzi o 0,3%.

Zobacz także: Rynek mieszkaniowy w Gdańsku

REKLAMA

Sytuacja kredytowa

Na rynku kredytów hipotecznych nareszcie powiało nieco optymizmem. Po ponad roku ciągłego wzrostu marż kredytowych wreszcie zanotowaliśmy spadek. Średnia marża kredytu mieszkaniowego w złotym spadła od początku roku z 1,59 pkt. proc. do 1,55 p.p. Z 17 banków uwzględnionych w ostatnim rankingu kredytów hipotecznych Open Finance marże obniżyło pięć, a trzy podniosły.

Osoba mająca w gotówce 10 proc. wartości mieszkania powinna być zadowolona jeśli otrzyma propozycję na poziomie 1,3 p.p. lub niższym. Oferty poniżej 1 p.p. jeśli w ogóle się pojawiają, to są dostępne tylko dla wybranych. Np. w Citi Handlowym kredyt z taką marżą może otrzymać tylko osoba, która dysponuje kwotą 300 tys. zł oszczędności i ulokuje je właśnie w tym banku.

Potencjalnym kredytobiorcom sprzyjają też decyzje Rady Polityki Pieniężnej, która w maju po raz szósty w ostatnich kwartałach obniżyła stopy procentowe. To obniża oprocentowanie kredytów i podnosi zdolność kredytową, na dodatek same banki też planują łagodzenie polityki kredytowej – tak przynajmniej wynika z ankiety Narodowego Banku Polskiego przeprowadzonej wśród przewodniczących komitetów kredytowych 27 instytucji.

Zobacz także: Rynek nieruchomości: mieszkanie lepiej kupić czy wynająć?

Stopy procentowe

Stawki WIBOR nieustannie spadają już od 10 miesięcy, prawie każdego dnia ustanawiając nowy rekordowo najniższy poziom. Dzięki temu praktycznie każda aktualizacja oprocentowania oznacza dla klientów obniżkę miesięcznej raty. Od ubiegłorocznych wakacji teoretyczna rata 30-letniego kredytu hipotecznego w złotych na kwotę 300 tys. zł spadła o 442 zł, czyli 22,5 proc.

Zobacz także: Rynek mieszkaniowy we Wrocławiu

Stopy obniżono także w strefie euro. Rada EBC ustaliła, że podstawowa stopa procentowa wynosić teraz będzie 0,5 proc., najmniej w historii. Ale, mimo obniżki stóp, stawki EURIBOR decydujące o oprocentowaniu kredytów hipotecznych w euro ani drgnęły. 3-miesięczny EURIBOR od jesieni ubiegłego roku utrzymuje się na poziomie ok. 0,2 proc. W takiej sytuacji o wysokości miesięcznego obciążenia decyduje kurs EUR/PLN. A ten nieco ostatnio wzrósł. Aktualnie euro jest wyceniane o 8–10 gr. drożej niż w połowie kwietnia. Dla osoby spłacającej kredyt hipoteczny w euro oznacza to wzrost miesięcznej raty o ok. 2 proc.

Ruchów w zakresie stóp procentowych nie ma za to w Szwajcarii, oprocentowanie kredytów we franku pozostaje na stabilnym poziomie od wielu kwartałów, a miesięczna rata zależna jest od wahań kursów. CHF/PLN obniżył się w ciągu miesiąca o kilka groszy, dzięki czemu raty kredytów są o ok. 1-1,5 proc. niższe niż miesiąc temu.

Średnie zarobki

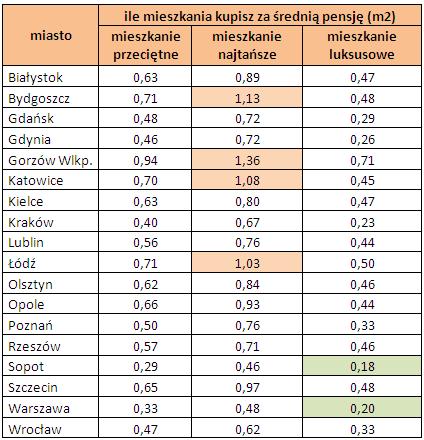

Z opublikowanych w dniu 20 maja br. danych Głównego Urzędu Statystycznego wynika, że przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw w kwietniu 2013 r. wyniosło 3830,89 zł brutto, tj. ok. 2740 zł na rękę. To dokładnie tyle, ile wynosi średnia cena m kw. mieszkania oferowanego do sprzedaży na rynku wtórnym w Cieszynie.

Zobacz także: Jak wpływają na rynek mieszkaniowy obniżki stóp procentowych?

Portal nieruchomości Domy.pl obliczył na zakup jak dużego kawałka mieszkania wystarczy jedno miesięczne wynagrodzenie w największych miastach Polski. Kalkulacja została przeprowadzona w oparciu o średnie ceny m kw. wszystkich oferowanych do sprzedaży mieszkań, mieszkań najtańszych oraz najdroższych, tj. tych z najwyższej półki.

Wyniki obliczeń nie napawają optymizmem – średnia krajowa pensja, czyli 2740 zł netto, nie wystarczy na zakup choćby jednego m kw. przeciętnego mieszkania w żadnym z 18 poddanych analizie miast. Najbliższa gusowskiej średniej – tylko o 180 zł wyższa – jest cena m kw. jakiej oczekują właściciele mieszkań w średnim standardzie w Gorzów Wielkopolskim; wynosi ona 2920 zł.

Zobacz także: Ile zyskujemy na kupnie nieruchomości?

Biorąc pod uwagę ceny mieszkań najtańszych, tj. z najniższej półki (ewentualnie z nieco wyższej, ale o dużych powierzchniach), kwietniowa pensja umożliwiłaby statystycznemu Kowalskiemu zakup w stolicy woj. lubuskiego kawałka lokalu mierzącego 1,36 m kw. Kwota ta wystarczyłaby na ponad jeden m kw. taniego mieszkania także w Łodzi (1,03 m kw.) i Katowicach (1,08 m kw.) i Bydgoszczy (1,13 m kw.). Dla odmiany w Warszawie oraz w Sopocie ceny jednego m kw. nawet najtańszych mieszkań mocno odbiegają od wysokości średniego wynagrodzenia; w obu miastach na zakup m kw. takiego lokalu trzeba by przeznaczyć wypłaty z przeszło 2 miesięcy pracy.

Największe dysproporcje między gusowską średnią a cenami mieszkań dostrzeżemy, jeśli weźmiemy pod uwagę mieszkania z najwyższej półki – komfortowe, luksusowo wykończone i wyposażone apartamenty w najlepszych lokalizacjach. Z analizy portalu Domy.pl wynika, że na zakup jednego m kw. takiego lokum w Rzeszowie statystyczny Kowalski musiałby pracować przeszło 2 miesiące, w Poznaniu już 3, a w Krakowie aż 4. Najwięcej wyrzeczeń wymaga jednak Warszawa i Sopot – w tych miastach na zakup 1 m kw. apartamentu trzeba przeznaczyć przeszło 5 średnich miesięcznych wynagrodzeń.

Zobacz także: Najnowsze dane GUS potwierdzają zastój na rynku nieruchomości

AUTORZY RAPORTU:

Marcin Drogomirecki, Domy.pl - część nieruchomościowa

Marcin Krasoń, Open Finance - część kredytowa

REKLAMA

REKLAMA