Jak wpływają na rynek mieszkaniowy obniżki stóp procentowych?

REKLAMA

REKLAMA

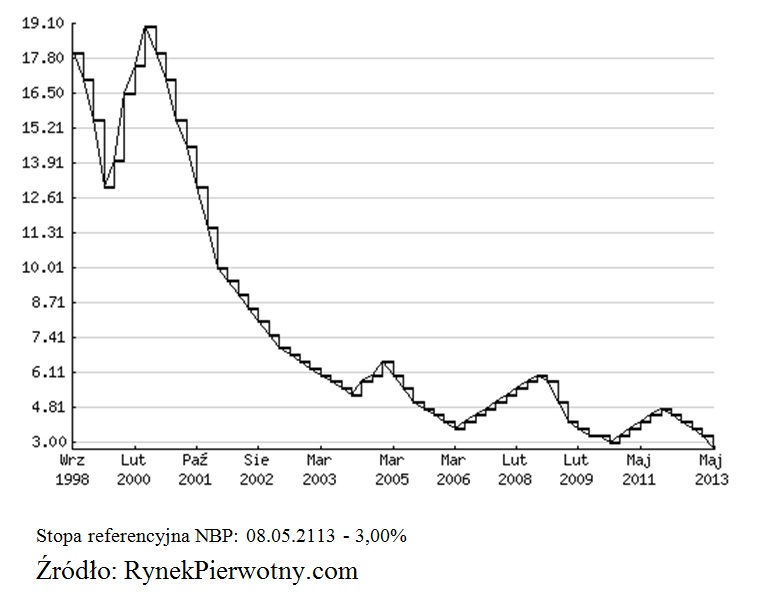

– Patrząc na wykres zmian ceny pieniądza w Polsce, okazuje się, że mimo obecnych rynkowych przesłanek, które i tak wymuszają dalsze cięcia krajowych stóp procentowych przez RPP, trend spadkowy obecny jest w zasadzie „od zawsze” – mówi Jarosław Jędrzyński, analityk rynku nieruchomości portalu RynekPierwotny.com. – I jedynie okresowo podlega raczej nieistotnym korektom – dodaje analityk.

REKLAMA

REKLAMA

Wydaje się, że ta malejąca tendencja raczej się nie zmieni, nawet biorąc pod uwagę fakt, że prędzej czy później ożywienie gospodarcze i tak nadejdzie. Zwłaszcza, że EBC ostatnio także obniżył stopę referencyjną do wielkości zaledwie 0,5%. Taka sytuacja ma wpływ na całą gospodarkę, a w tym także i na rynek mieszkaniowy.

Zobacz także: Ile zyskujemy na kupnie nieruchomości?

REKLAMA

Na korzyść deweloperów

– Każda obniżka stóp NBP ma duże znaczenie dla deweloperów i wiąże się z istotnymi ulgami w obsłudze ich wierzytelności. Zwłaszcza dla tych przedsiębiorstw, które wpadły w swoistą „pętlę zadłużenia”. Być może więc obecne luzowanie rodzimej polityki pieniężnej będzie miało zbawienny efekt dla wielu firm deweloperskich – podkreśla Jarosław Jędrzyński, analityk rynku nieruchomości portalu RynekPierwotny.com.

Niższe stopy NPB to nie tylko mniejsze odsetki od bankowych kredytów deweloperskich. To także niższe oczekiwania rynkowe w odniesieniu do rentowności kolejnych emisji obligacji korporacyjnych. Ich atrakcyjność – nawet mimo niższego oprocentowania – powinna zyskiwać w kontekście topniejących stóp procentowych.

Zobacz także: Mieszkania w kamienicach – coraz bardziej popularne

Malejący koszt pieniądza powinien także – przynajmniej teoretycznie – mieć swój udział we wzroście popytu na mieszkania, które przecież są i będą kupowane za coraz tańsze kredyty, których dostępność powinna rosnąć. Jest więc szansa na zahamowanie dalszych spadków cen nieruchomości i ograniczenie nawisu podaży nowych lokali, a w jeszcze dalszej perspektywie koniec rynkowego przesilenia. Czy możemy już zatem mówić o światełku w tunelu rodzimej mieszkaniówki?

Zobacz także: Kupno mieszkania pod Warszawą – czy to się opłaca?

Prawdopodobny scenariusz

Ożywienie na polskim rynku nieruchomości wydaje się więc coraz bardziej prawdopodobną perspektywą. I choć wolumen coraz tańszych kredytów mieszkaniowych wciąż jest w regresie, to jednak docierają do nas sygnały, także od samych deweloperów, że nawet jedna czwarta klientów kupuje mieszkania na rynku pierwotnym za gotówkę. Pojawia się też coraz więcej transakcji kupna więcej niż jednego mieszkania przez pojedynczego nabywcę. Według Jarosława Jędrzyńskiego, analityka rynku nieruchomości portalu RynekPierwotny.com, jest to efekt ostro dołujących rentowności lokat bankowych, a co za tym idzie początek procesu alokacji kapitałów w kierunku inwestycji giełdowych i nieruchomościowych.

– Obserwowane wejście na rynek mieszkaniowy klientów inwestycyjnych, a także wyraźny spadek liczby uruchamianych nowych projektów deweloperskich wskazuje na stopniowe pogarszanie się jakości oferty rynku pierwotnego – mówi Jarosław Jędrzyński, analityk rynku nieruchomości portalu RynekPierwotny.com. – Spadki cen nowych mieszkań mogą zatem stopniowo wyhamowywać, a perspektywa odwrócenia tej spadkowej tendencji wydaje się realna w średnim terminie.

Warto także podkreślić, że prawdopodobny spadek stawki 3-miesięcznego WIBOR-u z ok. 5% we wrześniu 2012 do połowy tej wartości jeszcze przed końcem wakacji 2013, zaowocuje na jesieni impulsem popytowym na rynku kredytów hipotecznych. Biorąc pod uwagę spodziewaną poprawę na rynku pracy, a także obowiązkowy wkład własny od stycznia 2014, tendencja ta będzie jeszcze wzmocniona.

Zobacz także: Inwestorzy zagraniczni kupują w Polsce

REKLAMA

REKLAMA