Czy można jeszcze kupić mieszkanie w RnS?

REKLAMA

REKLAMA

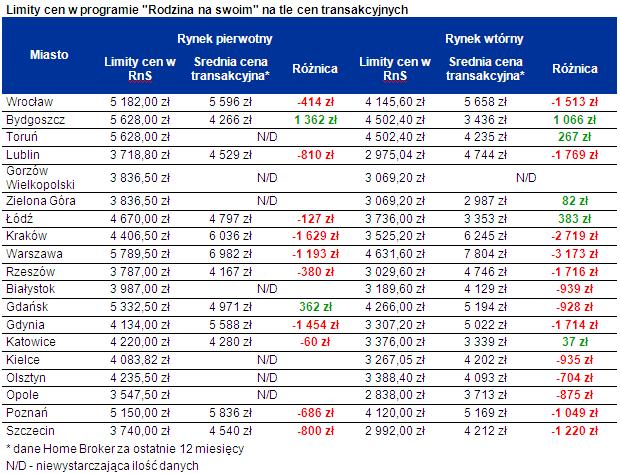

Znamy już wszystkie limity cen, które kwalifikować będą do dopłat przez ostatni kwartał obowiązywania programu „Rodzina na Swoim”. Zmiany przeważnie nie były duże, a przeciętny spadek wyniósł w ujęciu procentowym -0,9%, a kwotowym -41,14 zł.

REKLAMA

REKLAMA

Gdzie jest najgorzej?

W najgorszej sytuacji są osoby, które przed zmianami limitów nie zdążyły kupić mieszkania na dofinansowany kredyt w Opolu, Olsztynie i Poznaniu. Spadki limitów w tych miastach wyniosły od 4,9% do 8,3%. Zmiany te mają duży wpływ na lokalne rynki nieruchomości.

Zobacz także: Jak wygląda sytuacja na rynku budowlanym?

REKLAMA

– Jeszcze tydzień temu, na olsztyńskim rynku pierwotnym nabywca mógł wybierać spośród kilkunastu inwestycji. Dziś jest ich maksymalnie kilka – zauważa Rafał Sienicki, kierownik oddziału Home Broker z Olsztyna.

Kilkudniowa zwłoka w tym przypadku może być brzemienna w skutki. Gdyby bowiem rodzina chciała kupić tydzień temu w Olsztynie mieszkanie o powierzchni 50 m kw. (za maksymalną kwotę 228 tys. zł) od dewelopera mogłaby liczyć na to, że zamiast raty standardowego kredytu w wysokości 1440 złotych, będzie płaciła przez 8 lat niecałe 800 złotych miesięcznie. Dopłatę z budżetu można w tym przypadku oszacować na prawie 61 tys. zł.

Limity a sytuacja na rynku nieruchomości

Jeszcze gorzej jest na rynku wtórnym, gdzie limity cen kwalifikujące do kredytu z dopłatą są o 20% niższe niż na pierwotnym. W Opolu po spadku limitów o 8,3% można dziś wydać na używane mieszkanie jedynie nie więcej niż 2838 zł w przeliczeniu na metr, co oznacza, że za 50-metrowe mieszkanie można zapłacić maksymalnie 141,9 tys. zł. W Olsztynie korekta wyniosła 7,1% w efekcie czego lokal używany można kupić na dofinansowany kredyt, gdy cena metra nie przekracza 3388,4 zł w przeliczeniu na metr kwadratowy.

Zobacz także: Jak wypada polski rynek nieruchomości na tle Europy?

– Już przed zmianami do dopłat na rynku wtórnym kwalifikowały się głównie najtańsze lokale w nienajlepszej lokalizacji i do generalnego remontu. Po spadku limitu znalezienie nawet takiej nieruchomości kwalifikującej się do dopłaty będzie nie lada wyzwaniem – dodaje Rafał Sienicki. Trudno się temu dziwić skoro dane za ostatnie 12 miesięcy pokazują, że przeciętna cena transakcyjna na rynku wtórnym w Olsztynie to 4,1 tys. zł za m kw., a więc o ponad 700 zł więcej niż limit kwalifikujący do dopłat.

Zobacz także: Rynek wtórny: gdzie najtaniej kupimy dom i mieszkanie

W innych miastach rozdźwięk między limitami w „Rodzinie na Swoim”, a faktycznym poziomem cen bywa jeszcze wyższy. Na przykład w Poznaniu od 1 października można kupić używany lokal na dofinansowany kredyt, gdy metr nie kosztuje więcej niż 4120 zł, podczas gdy w ostatnich 12 miesiącach płacono za używane mieszkania średnio 5169 zł. Jeszcze bardziej uderza różnica na rynku w Szczecinie, gdzie poziom cen jest niższy niż w Poznaniu, a rozdźwięk między tym ile trzeba zapłacić za lokal i limitami jest jeszcze wyższy wynosząc ponad 1,2 tys. zł (w przeliczeniu na metr). Limit nie przekracza bowiem 3 tys. zł, a w ostatnich 12 miesiącach przeciętny metr używanego lokalu kosztował ponad 4,2 tys. zł. Rekord padł jednak w Warszawie. Tam średnia cena transakcyjna to 7,8 tys. zł za metr, a limit kwalifikujący do dopłat to niewiele ponad 4,6 tys. zł za m kw. Różnica to prawie 3,2 tys. zł, co powoduje, że zakup używanego mieszkania na kredyt z dopłatą w Warszawie jest prawie niemożliwy.

Zobacz także: Ile kosztuje budowa domu pod Warszawą?

Zobacz także: Dom sterowany komputerem

Mieszkania na rynku wtórnym

Nie wszędzie jednak sytuacja jest aż tak beznadziejna. W gronie miast wojewódzkich aż w pięciu przypadkach limit ceny dla rynku wtórnego jest wyższy niż przeciętna cena transakcyjna używanego mieszkania. Jest tak w Bydgoszczy, Toruniu, Zielonej Górze, Łodzi i Katowicach. Różnica wynosi tam od 37 zł do 1066 zł. Rekord padł w Bydgoszczy, gdzie limity cen w programie „Rodzina na Swoim” są tak wysokie, że przeważająca większość używanych nieruchomości oferowanych do sprzedaży kwalifikuje się do dopłat. Zgodnie z danymi Home Broker na 18 przebadanych rynkach limity kwalifikujące do dopłat są przeciętnie o 968 zł niższe niż ceny transakcyjne.

A może jednak nowe?

W większości miast znacznie łatwiej jest kupić z dopłatą mieszkanie nowe niż używane. Na 12 badanych rynkach średnia różnica między limitami kwalifikującymi do dopłat i cenami transakcyjnymi wyniosła 486 zł. Trudno się temu dziwić skoro mechanizm obliczania limitów cen powoduje, że te dla rynku pierwotnego są wyższe. W miastach, dla których Home Broker posiada dostateczny zasób danych, najlepsza sytuacja panuje w Bydgoszczy i w Gdańsku. Przeciętne ceny transakcyjne są tam o odpowiednio 1,4 tys. i 0,4 tys. zł niższe niż limity kwalifikujące do dopłat. Niewielka różnica między cenami i limitami jest w Łodzi i w Katowicach, co także sugeruje, że oferty, w przypadku których o dofinansowanie jest relatywnie łatwo, są na tych rynkach dostępne. W najgorszej sytuacji są mieszkańcy Gdyni, Warszawy i Krakowa. W miastach tych limity cen kwalifikujące do dopłat są o ponad 1 tys. zł niższe niż przeciętna cena transakcyjna za ostatnie 12 miesięcy.

Zobacz także: Jak liczona jest powierzchnia użytkowa lokalu mieszkalnego?

REKLAMA

REKLAMA