Do 20 stycznia możesz wybrać formę opodatkowania przychodów z najmu mieszkania

REKLAMA

REKLAMA

Początek roku to okres podsumowań i tworzenia planów na kolejne 12 miesięcy. Takie działania powinny też podjąć osoby, które osiągają przychód z najmu nieruchomości. Jeśli chcą zmienić formę opodatkowania tego przychodu, mogą to zrobić do 20 stycznia. Osoby, które nie prowadzą działalności gospodarczej w zakresie wynajmu, mogą rozliczać się na dwa sposoby:

REKLAMA

REKLAMA

- za pomocą ryczałtu od przychodów ewidencjonowanych (stawka 8,5%),

- na zasadach ogólnych (stawki progresywne 18% i 32%).

Co wybrać?

W przypadku ryczałtu podstawą do obliczenia podatku jest przychód. Na zasadach ogólnych podstawą opodatkowania jest dochód, a więc przychód pomniejszony o koszty jego uzyskania. W efekcie spodziewając się wysokich kosztów uzyskania przychodu z najmu, warto zastanowić się nad rozliczaniem na zasadach ogólnych. W przeciwnym przypadku lepiej zdecydować się na ryczałt. Prześledźmy to na przykładzie.

Zobacz także: Opodatkowanie mieszkania otrzymanego w spadku lub w darowiźnie

Jeśli lokal wart 300 tys. zł można wynająć otrzymując 18 tys. zł rocznie, to ryczałt od przychodu pochłonąłby 1530 zł. Wysokość podatku w przypadku opodatkowania na zasadach ogólnych zależy od poziomu kosztów uzyskania przychodu. Gdyby były one relatywnie niskie, to podatek płacony od dochodu nie byłby optymalnym rozwiązaniem. I tak na przykład zaliczając w koszty podatek od nieruchomości (dla lokalu o powierzchni 50 mkw. z niewielkim udziałem w gruncie pod budynkiem, można je oszacować na 55 zł w skali roku) i amortyzację w wysokości 4500 zł rocznie, podatek naliczany od dochodu z najmu wyniósłby 2420 zł lub 4302 zł. Niższy z nich będzie trzeba zapłacić, gdy dochód opodatkowany jest stawką 18% (roczny dochód nie przekracza 85 528 zł), wyższy gdy zastosowanie ma stawka 32%. W rozważanym przypadku właściciel mieszkania jest też współwłaścicielem gruntu pod budynkiem. Nie musi więc wnosić opłat za użytkowanie wieczyste.

REKLAMA

Roczne obciążenia podatkowe z przychodów z tytułu wynajmowania lokalu (wariant I)

Zobacz także: Obliczanie podatku od nieruchomości w 2012 r.

Właściciele mieszkań mogą zastosować stawkę amortyzacji lokalu na poziomie 1,5% wartości prawa własności do lokalu rocznie. Dla porównania, gdy osobie przysługuje spółdzielcze własnościowe prawo do lokalu, możliwe byłoby skorzystanie ze stawki 2,5%. Dzięki takiemu zabiegowi dochód do opodatkowania obniżyłby się rocznie dodatkowo o 3 tys. zł w przypadku mieszkania wartego 300 tys. zł. Skutkowałoby to zmniejszeniem kwoty należnej fiskusowi, a nie miałoby żadnego bezpośredniego wpływu na faktycznie ponoszone koszty. Nabycie spółdzielczego własnościowego prawa do mieszkania na wynajem jest więc dla właściciela korzystniejsze podatkowo niż zakup prawa własności. W jeszcze lepszej sytuacji są ci, którzy kupują mieszkania pod wynajem na rynku wtórnym z co najmniej 5-letnim stażem. W tym przypadku stawka amortyzacji może wynieść nawet 10%.

Zobacz także: W 2012 r. prąd zdrożeje o 5%

Roczne obciążenia podatkowe z przychodów z tytułu wynajmowania lokalu (wariant II)

Jak zmniejszyć podatek?

Do kosztów uzyskania przychodu można także zaliczyć odsetki od kredytu na zakup nieruchomości. W przypadku mieszkania wartego 300 tys. zł zadłużenie na 30 lat w złotym z 25% wkładem własnym, przy oprocentowaniu 6,2%, będzie wymagać opłacania odsetek w średniej wysokości 9037 zł rocznie (będą one wyższe na początku kredytowania i niższe pod koniec). Uwzględnienie tych kwot przy określaniu dochodu do opodatkowania spowodowałoby obniżenie się podatku do wysokości 793 zł w przypadku opłacania podatku 18% na zasadach ogólnych i 1411 zł, gdy podatnik wchodzi w drugi próg podatkowy. W efekcie, w założonym przypadku opłacanie podatku według skali, a nie w formie ryczałtu byłoby rozwiązaniem optymalnym podatkowo.

Zobacz także: Mieszkania tanieją, wynajem coraz mniej opłacalny

Podatek obniżą także koszty remontu lokalu

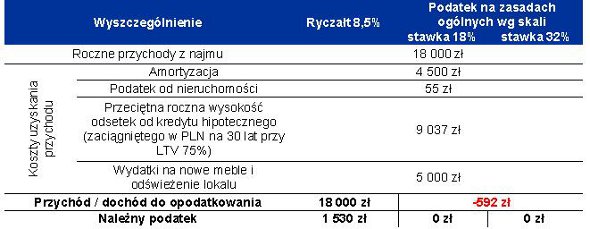

Na tym jednak nie koniec. Do kosztów uzyskania przychodu można także zaliczyć wydatki na wyposażenie (np. meble) i remont mieszkania. Zazwyczaj pochłaniają one znaczne kwoty, a może się okazać, że fiskus w danym roku nie będzie miał podstaw do pobrania podatku. Obrazuje to przykład w wariancie trzecim, gdzie do kosztów uzyskania przychodu zaliczono amortyzację, podatek od nieruchomości, odsetki od kredytu oraz dodatkowo 5 tys. zł na częściową wymianę mebli i odświeżenie nieruchomości. W tym wariancie roczny podatek naliczany na zasadach ogólnych wyniósłby 0zł, podczas gdy ryczałt płacony od przychodu wciąż pozostaje na niezmienionym poziomie 1530 złotych.

Zobacz także: Wtórny rynek nieruchomości we Wrocławiu

Roczne obciążenia podatkowe z przychodów z tytułu wynajmowania lokalu (wariant III)

Ważna jest treść umowy

Właściciele mieszkań powinni też pamiętać o tym, że wysokość obciążeń podatkowych może także zależeć od sformułowań znajdujących się w umowie najmu. W jej treści należy jasno wyróżnić, co jest opłatą z tytułu najmu, a co kosztem ponoszonym przez najemcę z tytułu użytkowania mieszkania (gaz, prąd, woda, czynsz). Gdyby bowiem ustalić w umowie jedną kwotę (odpowiadająca sumie tych kosztów), będzie ona stanowiła dla fiskusa przychód, a więc podstawę opodatkowania w przypadku opłacania podatku w formie ryczałtu. Na przykład gdyby strony umówiły się, że co miesiąc za najem należna jest opłata w wysokości 1300 zł, z czego 300 zł właściciel musi odprowadzić do spółdzielni z tytułu czynszu, to opłata na rzecz właściciela w umowie powinna być jasno określona w kwocie 1000 zł. Takie wnioski płyną z interpretacji Izby Skarbowej w Warszawie nr IPPB1/415-2/10-2/EC. Dlatego też w przedstawionych powyżej szacunkach nie uwzględniono czynszu w kosztach uzyskania przychodu.

Zobacz także: Ile kosztuje mkw. używanego mieszkania we Wrocławiu?

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA