Wynajem mieszkań: 2010 r. przyniósł straty wynajmującym

REKLAMA

REKLAMA

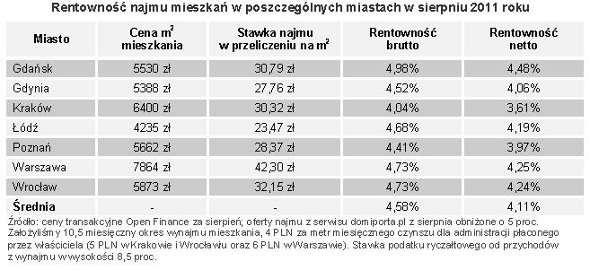

W sierpniu br. opłacalność wynajmu mieszkań w porównaniu miesięcznym prawie nie uległa zmianie i wyniosła 4,11 proc. Prezentowany wskaźnik rentowności netto jest liczony w oparciu o aktualne oferty wynajmu pochodzące z serwisu Domiporta.pl oraz ceny transakcyjne mieszkań, po których klienci Open Finance realizowali ich zakup w ostatnich trzech miesiącach. Open Finance bierze przy tym pod uwagę siedem miast: Gdańsk, Gdynię, Kraków, Łódź, Poznań, Warszawę i Wrocław.

REKLAMA

REKLAMA

Zobacz także: Sierpień: spółdzielnie rozpoczęły mniej inwestycji mieszkaniowych

W ubiegłym miesiącu indeks cen transakcyjnych (liczony na podstawie danych Open Finance i Home Broker) drugi miesiąc z rzędu zanotował spadek. Tym razem sięgnął on blisko 0,8 proc. i był największy od czerwca 2010 roku. Jednocześnie, jak wynika z danych Domiporta.pl, za wyjątkiem Łodzi, we wszystkich monitorowanych miastach wystawiający oferty mieszkań na wynajem podwyższyli swoje oczekiwania, w efekcie czego średnio o blisko 0,6 proc. wzrosły stawki ofertowe najmu w przeliczeniu na metr kwadratowy powierzchni mieszkania. Od kształtowania się tych dwóch parametrów w największym stopniu zależy wysokość liczonego przez nas wskaźnika rentowności netto najmu. Ich rozbieżne zachowanie w poprzednim miesiącu wzajemnie się niwelowało, dlatego rentowność niemal nie uległa zmianie.

REKLAMA

W sierpniu zanotowano 7-proc. spadek liczby ogłoszeń dotyczących wynajmu mieszkań w interesujących lokalizacjach. Najwięcej w Gdyni (38 proc.) i Gdańsku (23 proc.). Jedynie w Łodzi było ich więcej niż miesiąc wcześniej (o 11 proc.). Na największych rynkach, czyli w Warszawie i Krakowie, ofert wynajmu ubyło o odpowiednio 1 i 4 proc.

Wynajem czy lokata?

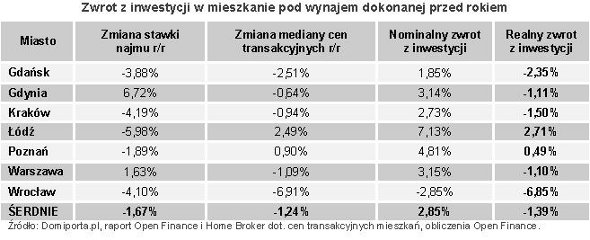

Do ciekawych wniosków można dojść, przeglądając dane z naszego raportu dokładnie sprzed roku. Wskaźnik średniej rentowności najmu netto podliczono wówczas na 4,14 proc. W zależności od miasta wahał się on w przedziale od 3,76 proc. (Kraków) do 4,57 proc. (Łódź). W rzeczywistości jednak osoba, która dokonała w tym czasie zakupu mieszkania i udało jej się w ostatnim roku przez 10,5 miesiąca je wynajmować, w efekcie spadku cen nieruchomości w większości z monitorowanych miast uzyskała nominalny zwrot z zainwestowanego kapitału w wysokości 2,85 proc. Tyle wyniosła zwykła średnia arytmetyczna. Jednak średnia realna stopa zwrotu, czyli stopa nominalna po uwzględnieniu wzrostu inflacji (4,3 proc. r/r w sierpniu br.), była już ujemna i wyniosła minus 1,39 proc. W ujęciu realnym stratę mogli zanotować inwestorzy z pięciu spośród siedmiu badanych miast (Gdańsk, Gdynia, Kraków, Warszawa, Wrocław). Na realny zysk można było liczyć tylko tam, gdzie ceny nieruchomości w skali roku nie zmniejszyły się, czyli w Łodzi i Poznaniu.

Warto dodać, że – biorąc pod uwagę wartości średnie – lepiej (choć także na minusie) wypadły inwestycje alternatywne, które Open Finance zwyczajowo przywołuje w swoim raporcie, czyli roczna lokata bankowa i dziesięcioletnia detaliczna obligacja skarbowa (nazwa skrócona EDO). Oprocentowanie netto oferowanych wówczas rocznych lokat średnio wynosiło 3,78 proc. (dla ponad 30 największych banków). W ujęciu realnym oznacza to stratę rzędu 0,5 proc. Natomiast sprzedawane w sierpniu ubiegłego roku dziesięciolatki w pierwszym rocznym okresie odsetkowym netto dały zarobić 4,25 proc., czyli realnie również przyniosły stratę, aczkolwiek stosunkowo niewielką (0,05 proc.). Trzeba pamiętać, że w kolejnym, rozpoczętym właśnie okresie odsetkowym oprocentowanie tych obligacji wzrosło do 7,1 proc. (inflacja z lipca 4,1 proc. plus 3 p.p. marży), co po odliczeniu podatku daje 5,75 proc. zysku.

Co dalej z cenami mieszkań?

Niewiele wskazuje na to, aby ta sytuacja w bliskiej przyszłości uległa zmianie. Niedopasowanie popytu i podaży na rynku mieszkaniowym, a także niekorzystne zmiany na rynku kredytowym skłaniają raczej do wniosku, że ceny mieszkań w dalszym ciągu będą powoli spadać, a w optymistycznym scenariuszu, że pozostaną na obecnych poziomach. O potencjalnym wzroście cen mieszkań w skali całego rynku trzeba na razie zapomnieć. Taka sytuacja sprawia, że nie należy nastawiać się na potencjalnie wysoki zwrot z kapitału zainwestowanego w mieszkanie pod wynajem. Pod tym względem zdecydowanie lepiej prezentują się klasyczne lokaty czy obligacje skarbowe, w przypadku których mamy znacznie większe szansę, że ochronią nasz kapitał.

Zobacz także: Jakie mieszkania sprzedają się najszybciej?

Trzeba pamiętać, że z dostępnych ofert lokat bankowych uda się wybrać wyżej oprocentowane niż prezentowana średnia. Ale także rentowność najmu należy obliczyć dla konkretnego przypadku, pamiętając, że na wynik obliczeń mają nie brane tu pod uwagę czynniki, takie jak dłuższe niż 1,5 miesiąca rocznie okresy przestojów, koszty remontów czy wreszcie zmiana wartości samego mieszkania.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA