Ile zarobisz na nieruchomości?

REKLAMA

REKLAMA

Ile chcemy zarobić na mieszkaniu?

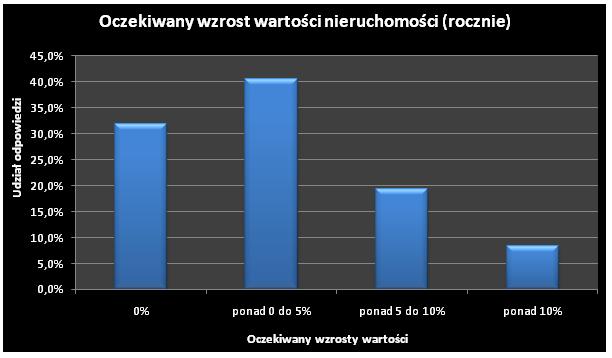

Nabywcy mieszkań chcieliby, aby ich nieruchomość drożała przeciętnie o 4,3% rocznie – wskazują badania przeprowadzone przez Home Broker. Aż 32% nabywców uważa, że w długim terminie ich mieszkanie nie zmieni swojej ceny, a dodatkowe 13% spodziewa się wzrostu nieprzekraczającego 2,5%. W efekcie łącznie aż 45% osób uważa, że ich nieruchomość będzie drożała wolniej niż ogólny wzrost poziomu cen w gospodarce. Należy przypomnieć, że Rada Polityki Pieniężnej ma za cel utrzymanie inflacji właśnie na poziomie 2,5%. Obecnie zgodnie z danymi GUS wynosi ona 4,5%. Blisko co piąty nabywca chciałby, aby jego nieruchomość drożała rocznie o od 5 do 10%. Wyższe oczekiwania ma mniej niż jeden na 10 kupujących. Najwyższe oczekiwania mają osoby młode i dużo zarabiające.

Badanie przeprowadzone było anonimowo na grupie 1,4 tys. respondentów z czego 1,2 tys. planowało zakup lokalu.

REKLAMA

REKLAMA

Zobacz także: W jaki sposób można kupić tanie mieszkanie?

Czy wzrost wartości spłaci kredyt na mieszkanie?

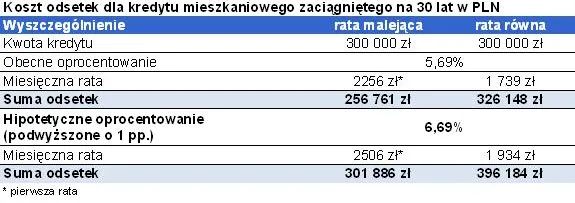

Gdyby te przewidywania się sprawdziły, to odsetki od kredytu zaciągniętego na zakup mieszkania mogłyby być niższe niż osiągnięty wzrost wartości mieszkania. Przykład? Kupując mieszkanie na kredyt o wartości 300 tys. zł, na 30 lat przy obecnym oprocentowaniu na poziomie 5,69% odsetki wyniosłyby łącznie 257 tys. zł w przypadku wyboru rat malejących i 326 tys. zł w systemie rat równych. Nie można jednak zapomnieć, że jesteśmy w trakcie cyklu podwyżek stóp procentowych. Co by więc stało się, gdyby wzrosły one aż o 100 pkt. bazowych? Odsetki w systemie rat malejących wyniosłyby 302 tys. zł, a w przypadku rat równych 396 tys. zł. Wszystkie te wartości wydają się być skromne przyjmując, że nieruchomości drożałyby na przestrzeni 30 lat o oczekiwane przez nabywców 4,3% rocznie. Za warte dziś 300 tys. zł mieszkanie, trzeba by było zapłacić w 2041 roku aż 1 mln 61 tys. zł. Nominalny wzrost wartości wyniósłby więc aż 761 tys. zł. Nie jest on skorygowany o inflację, ale w przypadku oprocentowania kredytu częścią składową także jest inflacja, a więc i w przypadku odsetek mowa jest o wartości nominalnej.

REKLAMA

Zobacz także: A jednak kredyt. Tylko: na ile lat? I jakie raty? Policzmy...

Nieruchomości: Polska a Wielka Brytania

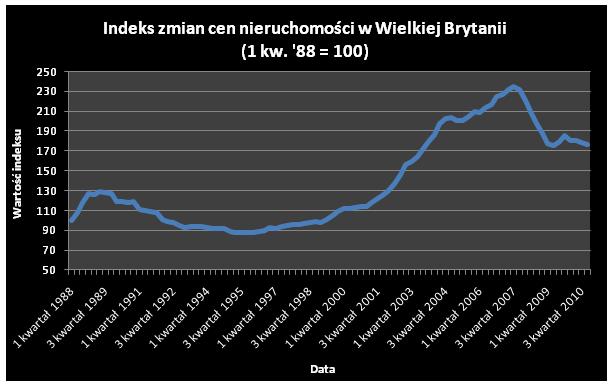

Uwzględniając jednak inflację, oczekiwany przez respondentów Home Broker, wzrost wartości nieruchomości można oszacować na 1,8%. W długim terminie przyjąć należy, że RPP utrzyma inflację na poziomie celu (2,5%). Czy to wygórowana wartość? Wydaje się, że nie. Badania rozwiniętych rynków nieruchomości pokazują, że nieruchomości zyskują na wartości 1–2 pp. więcej niż wynosi wzrost ogólnego poziomu cen. W ostatnich 23 latach brytyjski wynik jest nawet wyższy. Zgodnie z danymi indeksu Halifax publikowanymi przez grupę bankową Lloyds cena przeciętnej nieruchomości na wyspach wzrosła od 1988 roku o 218%. Gdyby uwzględnić w tych danych inflację, to okazałoby się, że realnie nieruchomości zdrożały blisko trzykrotnie mniej, a więc o 76,4%. Oznacza to wzrost wartości nieruchomości o 2,5 pp. rocznie ponad poziom inflacji.

Zobacz także: Moment powstania przychodu a sprzedaż nieruchomości

Kto chce najwięcej zarobić na nieruchomościach?

W wynikach badania Home Broker widać znaczne rozwarstwienie w oczekiwanych stopach zwrotu w zależności od wieku respondentów. Są one najwyższe w przypadku osób w wieku nieprzekraczającym 25 lat. Spodziewają się oni wzrostu wartości nabywanych nieruchomości o 5,1% rocznie. Wraz z wiekiem oczekiwania maleją. Osoby w wieku minimum 56 lat uważają, że realny zarobek na posiadanym lokalu nie przekroczy 3,9% rocznie.

Duże różnice w oczekiwanym poziomie wzrostu wartości nieruchomości widać także w zależności od zarobków respondentów. Największego wzrostu wartości nieruchomości spodziewają się osoby zarabiające między 7 a 9 tys. zł miesięcznie. Uważają oni, że nabywana przez nich nieruchomość powinna drożeć o 5,8% rocznie. Najniższe oczekiwania mają osoby o pensji nieprzekraczającej 3 tys. zł miesięcznie. W ich przypadku przeciętne jest to 4,1% rocznie.

REKLAMA

REKLAMA