Nowe limity cen mieszkań w programie Kredyt bez wkładu własnego

REKLAMA

REKLAMA

- Nowe limity cen mieszkań w programie Kredyt bez wkładu własnego

- Dostępność mieszkań w ramach programu Mieszkanie bez wkładu własnego

- Limit cen mieszkań w Warszawie w programie Kredyt bez wkładu własnego

- Mieszkanie bez wkładu własnego nie obejmuje mieszkań spółdzielczych

- Zasady programu Mieszkanie bez wkładu własnego

Nowe limity cen mieszkań w programie Kredyt bez wkładu własnego

Jednym z warunków wymaganych do uzyskania kredytu bez wkładu własnego oraz dopłaty jest to, że cena kupowanego mieszkania nie może być wyższa niż limit obowiązujący w danym regionie Polski. Od października te limity wzrosły, więc łatwiej będzie znaleźć mieszkanie, które spełnia warunki programu. Jedynym wyjątkiem są gminy w województwie podlaskim, które nie sąsiadują z Białymstokiem. Tylko tam nastąpił minimalny spadek limitu.

REKLAMA

REKLAMA

Wspomnieliśmy już wcześniej, że limity najmocniej (o 12%) wzrosły w Gorzowie Wielkopolskim, Zielonej Górze i województwie wielkopolskim. Z kolei w samym Poznaniu wzrost wyniósł 9%, więc również był bardzo wysoki. Spore wzrosty (o 11%) nastąpiły też w gminach województwa mazowieckiego, ale poza Warszawą. W stolicy limity wzrosły o 7%.

REKLAMA

Dostępność mieszkań w ramach programu Mieszkanie bez wkładu własnego

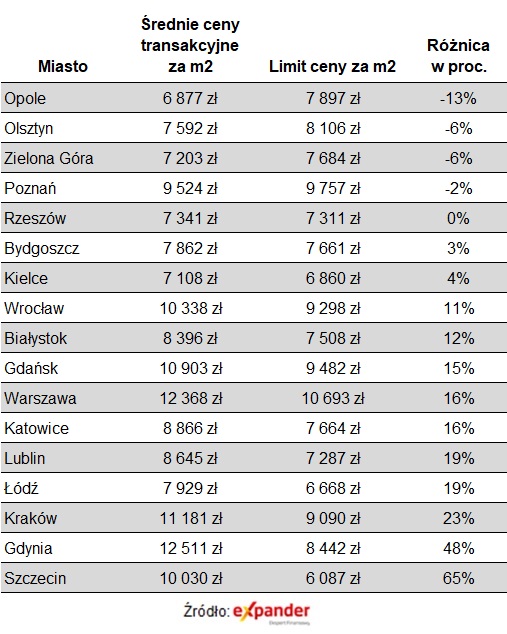

Kluczowe znaczenie ma jednak to, ile wynosi limit po podwyżce w porównaniu do cen mieszkań obowiązujących w danym regionie. Porównaliśmy więc limity dla nowych mieszkań ze średnimi cenami transakcyjnymi publikowanymi przez NBP.

Porównanie pokazuje, że w części miast limit jest nawet wyższy niż średnia cena na rynku. Dzięki temu bardzo łatwo jest znaleźć mieszkanie spełniające warunki programu. Z taką sytuacją mamy do czynienia w Opolu, Olsztynie, Zielonej Górze i Poznaniu. W tym pierwszym mieście limit dla nowych mieszkań jest aż o 13% wyższy niż średnia cena. Dobra dostępność mieszkań spełniających warunki programu występuje też w Rzeszowie, Bydgoszczy i Kielcach. Tam limit jest co prawda niższy niż średnia cena, ale różnica jest niewielka, więc wciąż można znaleźć sporo mieszkań spełniających warunki programu.

Limit cen mieszkań w Warszawie w programie Kredyt bez wkładu własnego

Na drugim biegunie jest Szczecin i Gdynia, gdzie ceny są dużo wyższe niż limit. Różnica wynosi odpowiednio 65% i 48%, więc bardzo trudno jest znaleźć mieszkanie w odpowiedniej cenie. Z kolei na największym rynku, czyli w Warszawie nowymi limit dla mieszkań z rynku pierwotnego wynosi 10 693 zł. Z kolei średnia cena na rynku pierwotnym jest o 16% wyższa. Dostępność mieszkań, które można kupić bez wkładu własnego można więc określić jako słaba, ale nie beznadziejna.

Porównanie limitów dla nowych mieszkań z cenami transakcyjnymi

Expander

Mieszkanie bez wkładu własnego nie obejmuje mieszkań spółdzielczych

Niestety wyższe limity cen mieszkań nie wystarczą, aby znacząco zwiększyć zainteresowanie programem „Mieszkanie bez wkładu własnego”. Największą przeszkodą są wysokie stopy procentowe, które ograniczają dostępność kredytów hipotecznych. Warto też dodać, że problem może się pojawić nawet, gdy ktoś ma odpowiednio wysoką zdolność kredytową. Okazało się bowiem, że za preferencyjny kredyt nie można kupić mieszania, które ma status spółdzielczego własnościowego prawa do lokalu. Ma to ogromne znaczenie, ponieważ bardzo wiele mieszkań na rynku wtórnym to właśnie takie lokale.

Oczywiście takie prawo do mieszkania można przekształcić w odrębną własność, ale wymaga to czasu i wiąże się z dodatkowymi wydatkami. Dlatego sprzedający lokal bardzo rzadko da się namówić na taką zmianę. W rezultacie, nawet jeśli takie mieszkanie ma odpowiednią cenę, a kupujący spełnia wszystkie warunki, to i tak nie otrzyma kredytu bez wkładu własnego, ani dopłaty. W praktyce wyjściem w takiej sytuacji jest zaciągnięcie zwykłego kredytu hipotecznego, ale do tego potrzebne jest posiadania przynajmniej 10% wkładu własnego.

Jeśli rząd chce, aby program faktycznie zaczął działać, to powinien wprowadzić zmiany, które poprawią dostępność tego rodzaju kredytów. Pomógłby w tym ogłoszony już pomysł obniżenia oprocentowania do 2%. Należy też włączyć możliwość zakupu spółdzielczego własnościowego prawa do lokalu.

Zasady programu Mieszkanie bez wkładu własnego

Na koniec przypominamy zasady programu. Dzięki niemu można uzyskać kredyt bez wkładu własnego, czyli na dokładnie taką kwotę, jaką trzeba zapłacić sprzedającemu mieszkanie lub jakiej potrzebujemy na budowę domu. Program pozwala też uzyskać dopłatę, jeśli w trakcie spłaty preferencyjnego kredytu urodzi się drugie lub kolejne dziecko w rodzinie. Dopłata wynosi 20 tys. zł przy drugim dziecku i 60 000 zł przy każdym kolejnym.

Aby uzyskać taki preferencyjny kredyt wnioskodawca nie może posiadać innego domu lub mieszkania niż to, które zamierza kupić lub zbudować. Wyjątek to jedynie rodziny z co najmniej dwójką dzieci. Oni mogą posiadać inną nieruchomość, ale nie może ona być zbyt duża (limit powierzchni w zależności od liczby dzieci). Poza tym po uzyskaniu preferencyjnego kredytu muszą sprzedać „stare” mieszkanie, bo inaczej nie otrzymają dopłaty.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA