Rozliczanie podatku od nieruchomości w 2022 roku

REKLAMA

REKLAMA

- Co to jest podatek od nieruchomości i kiedy powstaje obowiązek jego zapłaty

- Kto płaci podatek od nieruchomości

- Co się wlicza do podatku od nieruchomości

- Kto ustala i nalicza podatek od nieruchomości

- Podatek od nieruchomości – podstawa opodatkowania

- Zwolnienia z podatku od nieruchomości

- Podatek od nieruchomości w 2022 roku – jak rozliczyć

- Termin płatności podatku od nieruchomości w 2022 r.

- Deklaracja na podatek od nieruchomości na rok 2022

Co to jest podatek od nieruchomości i kiedy powstaje obowiązek jego zapłaty

Podatek od nieruchomości reguluje Ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych. Obowiązek podatkowy powstaje w pierwszym dniu miesiąca następnego po nabyciu nieruchomości.

REKLAMA

REKLAMA

Przykład! Jeśli nieruchomość nabyliśmy 2 stycznia 2022 r., podatek od nieruchomości 2022 będzie ciążył na nabywcy od dnia 1 lutego. Jeżeli natomiast obowiązek podatkowy zależny jest od powstania budynku, to obowiązek podatkowy powstaje od 1 stycznia roku następującego po roku, w którym budowa została zakończona.

REKLAMA

Kto płaci podatek od nieruchomości

Podatek od nieruchomości płacą osoby fizyczne, osoby prawne, jednostki organizacyjne, w tym spółki nieposiadające osobowości prawnej, które są:

- właścicielami nieruchomości

- użytkownikami wieczystymi gruntów,

- posiadaczami samoistnymi nieruchomości lub obiektów budowlanych,

- posiadaczami nieruchomości stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego.

Jeśli właścicielem nieruchomości podlegającej obowiązkowi podatkowemu jest małżeństwo, bądź kilku współwłaścicieli, obowiązek zapłaty spoczywa na każdym z nich. Przy czym kwota nie sumuje się. Może ją zapłacić jedna osoba w całości w imieniu pozostałych współwłaścicieli. Natomiast w przypadku braku płatności organ podatkowy może żądać zapłaty od każdego współwłaściciela.

W przypadku kiedy dana nieruchomość, czy grunt została oddana w dzierżawę, bądź została wynajęta obowiązek zapłaty podatku od nieruchomości niezmienne pozostaje przy jej właścicielu.

Ważne! Jeżeli osoba fizyczna przeznacza do prowadzenia działalności gospodarczej swoje mieszkanie i ma w nim siedzibę firmy, to ten lokal będzie traktowany jako służący prowadzeniu działalności gospodarczej, a stawka podatku od nieruchomości będzie wyższa.

Co się wlicza do podatku od nieruchomości

Przedmiotem opodatkowania podatkiem od nieruchomości są:

- grunty

- budynki lub ich części

- budowle

Z kolei zbycie danej nieruchomości uwalnia od obowiązku zapłaty podatku od niej wraz z upływem miesiąca, w którym dokonano przedmiotowej czynności.

Kto ustala i nalicza podatek od nieruchomości

Podatek od nieruchomości naliczają gminy, na terenie których leżą przedmiotowe nieruchomości. Jego wysokość może się różnić różnić, dlatego, że poszczególne gminy ustalają własne stawki podatku. Określają je w uchwałach rady gminy. Jednak nie mogą być one wyższe niż corocznie wyznaczone przez Ministerstwo Finansów.

Maksymalne stawki podatków i opłat lokalnych w 2022 r. wyznaczone przez MF:

| Podatek od nieruchomości | 2022 r. |

| Grunty (od 1 m2 powierzchni w zł) | |

| związane z prowadzeniem działalności gospodarczej, bez względu na sposób zakwalifikowania w ewidencji gruntów i budynków | 1,03 |

| pod wodami powierzchniowymi stojącymi lub wodami powierzchniowymi płynącymi jezior i zbiorników sztucznych | 5,17 |

| pozostałe, w tym zajęte na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego | 0,54 |

| niezabudowane objętych obszarem rewitalizacji i położone na terenach, dla których miejscowy plan zagospodarowania przestrzennego przewiduje przeznaczenie pod zabudowę mieszkaniową, usługową albo zabudowę o przeznaczeniu mieszanym obejmującym wyłącznie te rodzaje zabudowy | 3,40 |

| Budynki lub ich części (od 1 m2 powierzchni użytkowej w zł) | |

| mieszkalne | 0,89 |

| związane z prowadzeniem działalności gospodarczej oraz budynki mieszkalne lub ich części zajęte na prowadzenie działalności gospodarczej | 25,74 |

| zajęte na prowadzenie działalności gospodarczej w zakresie obrotu kwalifikowanym materiałem siewnym | 12,04 |

| związane z udzielaniem świadczeń zdrowotnych w rozumieniu przepisów o działalności leczniczej, zajęte przez podmioty udzielające tych świadczeń | 5,25 |

|

pozostałe, w tym zajęte na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego |

8,68 |

Co istotne, zgodnie z Ustawą rada gminy może zróżnicować wysokość stawek dla poszczególnych przedmiotów opodatkowania. Może uzależnić je od lokalizacji, rodzaju prowadzonej działalności, rodzaju zabudowy, przeznaczeniu i sposobie wykorzystania gruntu. Jednak nie mogą one być wyższe niż maksymalne stawki podatku ustalone na dany rok przez Ministerstwo Finansów.

Górne granice stawek kwotowych ulegają corocznie zmianie. Są zależne od wskaźników cen towarów i usług

Podatek od nieruchomości – podstawa opodatkowania

Podstawę opodatkowania stanowi:

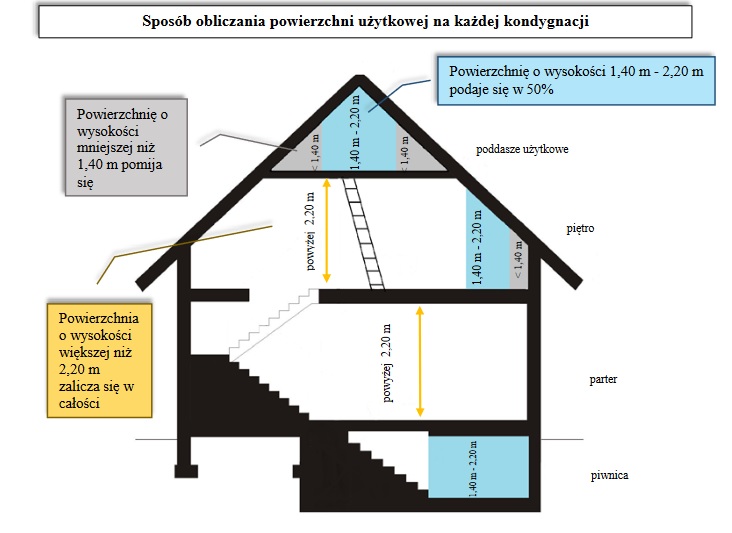

1) dla gruntów – powierzchnia;

2) dla budynków lub ich części – powierzchnia użytkowa;

3) dla budowli lub ich części związanych z prowadzeniem działalności

gospodarczej– ich wartość z dnia 1 stycznia roku, w którym dokonano

ostatniego odpisu amortyzacyjnego.

Sposób obliczania powierzchni użytkowej domu / Źródło: Ministerstwo Finansów

Ministerstwo Finansów

Zwolnienia z podatku od nieruchomości

Podatku od nieruchomości nie podlegają m.in.:

-

- Budynki gospodarcze lub ich części:

a) służące działalności leśnej lub rybackiej,

b) położone na gruntach gospodarstw rolnych, służące wyłącznie działalności rolniczej,

c) zajęte na prowadzenie działów specjalnych produkcji rolnej; - Grunty stanowiące nieużytki, użytki ekologiczne, grunty zadrzewione i zakrzewione, z wyjątkiem zajętych na prowadzenie działalności gospodarczej;

- Grunty położone na terenie rodzinnego ogrodu działkowego

- Grunty i budynki lub ich części, stanowiące własność gminy

- Grunty i budynki przeznaczone na potrzeby prowadzenia

przez stowarzyszenia działalności wśród dzieci i młodzieży

w zakresie oświaty, wychowania, nauki i techniki, kultury fizycznej i sportu; - Grunty i budynki wpisane indywidualnie do rejestru zabytków

- Budynki gospodarcze lub ich części:

Podatek od nieruchomości w 2022 roku – jak rozliczyć

Osoby fizyczne, które nabyły obowiązek podatkowy od nieruchomości, np. poprzez nabycie nieruchomości, muszą złożyć w ciągu 14 dniu od tej czynności informacje o nieruchomości i obiektach budowlanych IN- 1 do organu podatkowego właściwego ze względu na położenie nieruchomości. Organem podatkowym właściwym w sprawie podatku od nieruchomości jest wójt gminy, burmistrz lub prezydent miasta.

Informację, bądź deklarację można złożyć:

- osobiście, we właściwym organie podatkowym,

- wysyłając dokumenty pocztą (za datę złożenia uznaje się datę nadania na poczcie),

- elektronicznie: podpisz dokumenty Profilem Zaufanym lub elektronicznym podpisem kwalifikowanym i wyślij na skrzynkę podawczą właściwego urzędu

Termin płatności podatku od nieruchomości w 2022 r.

Osoby fizyczne płacą podatek od nieruchomości w 4 częściach. Termin płatności pierwszej raty przypada 15 marca 2022 r., druga 15 maja 2022 r., trzecia 15 września 2022 r. i ostatnia 15 listopada 2022 r.

Jeśli podatek od nieruchomości za cały rok nie przekracza kwoty w wysokości 100 zł, wówczas podatnik ma obowiązek zapłacenia podatku jednorazowo, w terminie do 15 marca 2022 r.

Pozostali płatnicy płacą podatek od nieruchomości do 15. dnia każdego miesiąca na postawie decyzji otrzymanej z urzędu miasta/ gminy.

Deklaracja na podatek od nieruchomości na rok 2022

Z kolei osoby prawne, jednostki organizacyjne oraz spółki niemające osobowości prawnej składają deklarację na podatek od nieruchomości corocznie, do 31 stycznia, do organu podatkowego właściwego ze względu na miejsce położenia nieruchomości. Muszą oni złożyć deklarację DN-1.

W przypadku zaistnienia okoliczności uzasadniających powstanie obowiązku podatkowego w ciągu trwania roku lub od dnia zaistnienia zdarzenia mającego wpływ na wysokość opodatkowania, o którym mowa w art. 6 ust. 3 ustawy, podatnicy ci muszą złożyć deklarację podatek od nieruchomości 2022 w terminie 14 dni.

DN-1 deklaracja na podatek od nieruchomości jest przeznaczona dla osób prawnych, jednostek organizacyjnych oraz spółek

niemających osobowości prawnej, jednostek organizacyjnych Krajowego Ośrodka Wsparcia Rolnictwa,

a także jednostek organizacyjnych Państwowego Gospodarstwa Leśnego Lasy Państwowe będących:

- właścicielami nieruchomości lub obiektów budowlanych,

- posiadaczami samoistnymi nieruchomości lub obiektów budowlanych,

- użytkownikami wieczystymi gruntów,

- posiadaczami nieruchomości lub ich części albo obiektów budowlanych lub ich części, stanowiących

własność Skarbu Państwa lub jednostki samorządu terytorialnego.

Formularz DN-1 składają także osoby fizyczne będące współwłaścicielami (współposiadaczami) nieruchomości lub obiektów budowlanych z: - osobami prawnymi, - jednostkami organizacyjnymi nieposiadającymi osobowości prawnej, - spółkami nieposiadającymi osobowości prawnej.

Podatnicy zobowiązani są do składania deklaracji wskazującej podatek od nieruchomości 2022 oraz załączników do deklaracji, które wskazują szczegółowy zakres danych niezbędnych do wymiaru i poboru podatku od nieruchomości.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA