Boom sprzedażowy w deweloperskim segmencie mieszkaniowym dobiega końca

REKLAMA

REKLAMA

- Sprzedaż mieszkań od deweloperów spadła

- Wzrost stóp procentowych zniechęca do zakupu własnego M, co skutkuje mniejszą liczbę nabywanych mieszkań od deweloperów

- Private Rental Segment nadzieją deweloperów

Sprzedaż mieszkań od deweloperów spadła

Po ponad siedmioletnim okresie sprzedażowego boomu o historycznym wymiarze pierwotny segment mieszkaniówki przypomniał wreszcie o swojej nieubłaganej cykliczności. Bo raczej trudno sobie wyobrazić, że obecna sytuacja rynkowa nie jest początkiem nieco dłuższego spowolnienia koniunktury. Po wyraźnym hamowaniu deweloperskiej kontraktacji w ostatnim kwartale ub. roku, pierwszy kwartał 2022 r. w pełni potwierdził jej spadkową tendencję z perspektywą kontynuacji w kolejnych okresach.

REKLAMA

REKLAMA

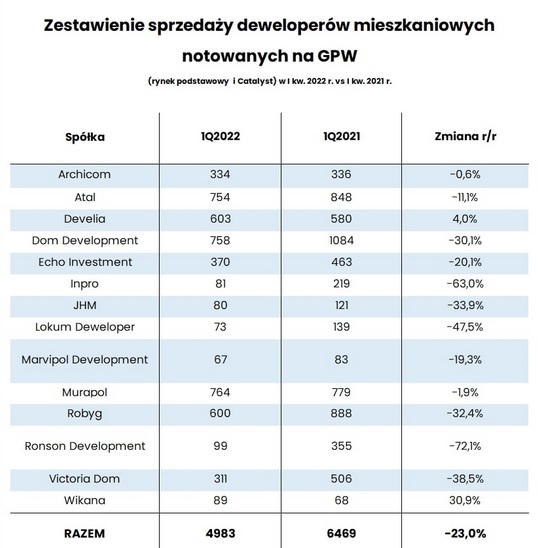

Sprzedaż mieszkań od deweloperów w I kwartale 2022 roku

Rynekpierwotny.pl

Notowani na rodzimej giełdzie deweloperzy mieszkaniowi w pierwszych trzech miesiącach br. znaleźli nabywców na zaledwie 4983 lokale. To o 23 proc. mniej licząc rok do roku i 11,4 proc. słabiej w relacji do ostatniego kwartału 2021 r.

REKLAMA

Co gorsza, sprzedażowy regres stał się udziałem aż 12 spółek na 14 prezentowanych, przy czym w ośmiu przypadkach spadki okazały się znacznie większe od średniej. Tylko dwie firmy – Develia i Wikana zaraportowały dodatni wynik rdr, a trzy kolejne – Archicom, Atal i Murapol spadek o relatywnie niewielkiej skali. To dzięki nim wynik ogółem nie zanurkował znacznie głębiej. Pytanie, jak wygląda cofnięcie wolumenów sprzedaży nowych mieszkań na szerokim rynku.

Wzrost stóp procentowych zniechęca do zakupu własnego M, co skutkuje mniejszą liczbę nabywanych mieszkań od deweloperów

Jednak wyniki wąskiej grupy czołowych rynkowych tuzów jako nie do końca reprezentatywne mogą nie ujawniać prawdziwej skali problemu. Jak bowiem wynika ze statystyk serwisu Bigdata.RynekPierwotny.pl, w lutym br. sprzedaż nowych mieszkań na 8 największych rynkach kraju była niższa rok do roku o 39 proc., natomiast w marcu już o 47,5 proc. A taką skalę regresu deweloperskiej kontraktacji można zakwalifikować już jako załamanie koniunktury sprzedażowej mieszkań na rynku pierwotnym.

Nie podlega dyskusji zasadnicza przyczyna takiego stanu rzeczy, czyli silnie rosnące stopy procentowe, a za nimi raty kredytów mieszkaniowych przy ostro dołującej zdolności kredytowej. Oznacza to, że od sześciu miesięcy nie tylko gwałtownie topnieje liczebność Polaków, których stać na zaciągnięcie kredytu mieszkaniowego, ale gros tych już spłacających hipoteki może szybko zbliżać się do granicy możliwości regulowania zadłużenia. Co gorsza, główna stopa NBP na obecnym poziomie 4,5 proc. może być wciąż dość daleka od stawki docelowej, co mocno odstrasza nawet tych potencjalnych kredytobiorców, którzy wciąż dysponują zdolnością kredytową.

Do tego dochodzą jeszcze ceny mieszkań, które przy topniejącym popycie wciąż zwyżkują na fali już dwucyfrowej inflacji. A to stanowi jak najbardziej niepożądaną kombinację, mogącą spychać pierwotny rynek mieszkaniowy w ślepy zaułek.

Private Rental Segment nadzieją deweloperów

W tej sytuacji czołowi deweloperzy przekierowują swoją uwagę na rynek PRS – wynajmu instytucjonalnego. Ostatnio podobny zamiar uruchomienia w swojej ofercie segmentu PRS zadeklarował zarząd Robyga, rynkowego tuza z pierwszej piątki największych krajowych firm - budowniczych mieszkań na sprzedaż i wynajem.

Jeszcze niedawno nie sposób było się domyślić, że to ta druga opcja stanie się dla branży deweloperskiej decydująca dla utrzymania działalności operacyjnej na względnie zadowalającym poziomie. I pomyśleć, że zaledwie kilka miesięcy temu trwała medialna kampania jednego z nieruchomościowych lobbystów o systemowe ograniczenie działalności inwestycyjnej funduszy PRS w Polsce.

REKLAMA

REKLAMA