Porównanie ubezpieczeń podróżnych

REKLAMA

REKLAMA

O wartości polisy podróżnej najlepiej wiedzą Ci, którzy musieli skorzystać za granicą z pomocy medycznej, którym odwołano lot powrotny do kraju, którym zginął bagaż bądź którzy musieli zapłacić za szkody przez siebie wyrządzone innym osobom lub rzeczom innych osób.

REKLAMA

REKLAMA

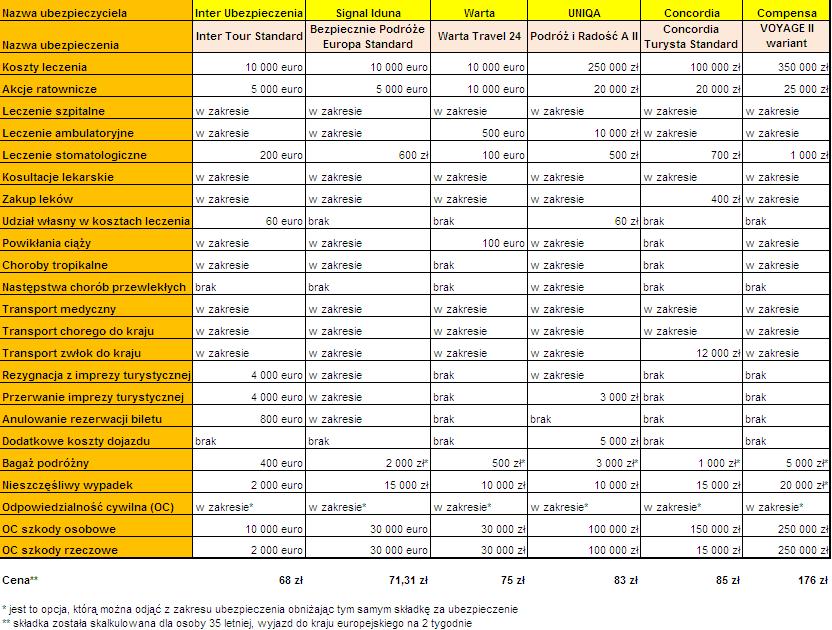

Poniżej przedstawione jest porównanie wybranych ofert ubezpieczeń podróżnych różnych towarzystw ubezpieczeniowych. Porównanie to zostało przygotowane na podstawie porównywarki ubezpieczeń marketubezpieczeniowy.huke.pl.

Zobacz także: Wakacyjne ubezpieczenie samochodu

REKLAMA

Najważniejszą składową ubezpieczenia podróżnego są koszty leczenia, ponieważ koszty te w przypadku pobytu w szpitalu z powodu choroby lub wypadku mogą być bardzo wysokie. Koszty te przekraczają często kwotę 10000 zł a nawet 100000 zł w przypadku konieczności przeprowadzenia operacji w miejscu wypoczynku. Do kosztów leczenia dochodzi również opłata za transport medyczny np. z miejsca wypadku do placówki medycznej oraz wysoki koszt transportu medycznego do kraju w przypadku zalecenia takiego transportu przez lekarza. Warto więc wybrać wariant ubezpieczenia z większą sumą ubezpieczenia za koszty leczenia. Porównując ubezpieczenie Warty w wariancie z podstawową sumą ubezpieczenia 10000 euro oraz ubezpieczenia UNIQA z sumą ubezpieczenia 250000 zł okazuje się, że za dopłatą składki w wysokości 8 zł możemy mieć 5 razy większą sumę ubezpieczenia.

Osoby, które udają się w kraje egzotyczne powinny sprawdzić czy zakres ubezpieczenia obejmuje choroby tropikalne. Nie wszystkie warianty ubezpieczeń pokryją koszty leczenia takich chorób. Na zakres powinny zwrócić też uwagę osoby chore na choroby przewlekłe, którym podczas wyjazdu może pogorszyć się stan zdrowia. Z prezentowanych w tabeli ofert ubezpieczeń tylko UNIQA włącza takie ryzyko do zakresu ubezpieczenia.

Zobacz także: Jak odzyskać pieniądze od bankrutującego biura podróży?

Nasz długo planowany i długo wyczekiwany wyjazd na wakacje może całkiem zepsuć zagubiony lub skradziony bagaż. W takim wypadku musielibyśmy zakupić za własne pieniądze przynajmniej minimum rzeczy niezbędnych podczas pobytu tj. ubrania czy kosmetyki. W zależności od potrzeb koszt takich zakupów to od kilkuset do kilku tysięcy złotych. Ubezpieczenie podróżne pozwala wszystkie te koszty pokryć z wypłaty świadczenia. Oczywiście sumy ubezpieczenia różnią się w zależności od wariantu ubezpieczenia (w prezentowanym przykładzie od 500 zł do 5000 zł).

Zobacz także: Co zrobić, gdy zgubimy portfel z dokumentami?

Kolejną opcją, którą warto rozważyć jest włączenie do zakresu ubezpieczenia odpowiedzialności cywilnej. Działa ono w przypadku kiedy na wyjeździe z naszej winy uszkodzimy czyjąś własność lub spowodujemy wypadek, w wyniku którego szkodę na zdrowiu lub życiu poniesie osoba trzecia. Dobrym tego przykładem jest jazda na rowerze lub skuterze wodnym. Podczas takiej jazdy możemy spowodować uszkodzenie czyjegoś mienia np. zarysowanie samochodu, uszkodzenie łodzi jak również możemy spowodować wypadek np. potrącić pieszego lub uderzyć skuterem płynącą osobę. W takich przypadkach my jako sprawcy zdarzenia jesteśmy zobowiązani do jej naprawienia, a co za tym idzie do pokrycia kosztów naprawy rzeczy lub kosztów leczenia osoby pokrzywdzonej.

Jeżeli już wykupimy ubezpieczenie podróżne nie zapominajmy zabrać ze sobą polisy oraz warunków ubezpieczenia. Dokumenty te zawierają wszystkie informacje na temat zakresu oraz wysokości sum ubezpieczenia dla poszczególnych ryzyk. Znajduje się tam również numer telefonu do centrum zgłoszenia zdarzenia, pod który należy dzwonić w przypadku wystąpienia zdarzenia ubezpieczeniowego. Jest bardzo ważne by jak najszybciej zgłosić do towarzystwa wystąpienie wypadku po to, aby towarzystwo mogło bezpośrednio kontaktować się z placówką medyczną, do której skierował się lub został skierowany poszkodowany.

Warto posiadać takie ubezpieczenie, żeby pomimo przykrych niespodzianek jakie mogą nas spotkać podczas wyjazdu, zachować miłe wakacyjne wspomnienia.

Zobacz także: Wakacje za granicą – wziąć kartę czy gotówkę?

REKLAMA

REKLAMA