Liberalizacja polityki kredytowej najpóźniej do końca lipca

REKLAMA

REKLAMA

Obecnie w każdym banku trwa ustalanie własnej możliwej do zaakceptowania relacji rat kredytowych do dochodów netto klienta (poziomu DtI). Swoje stanowisko banki muszą odpowiednio uzasadnić i o ustaleniach poinformować Komisję Nadzoru Finansowego. Znowelizowana rekomendacja T nie przewiduje już bowiem odgórnego ograniczenia wysokości rat kredytów do dochodów klienta. Brak ograniczeń nadzoru nie sprawi, że wszystkie banki staną się nagle bardziej liberalne, z pewnością zaczną się jednak bardziej od siebie różnić. Zwiększą się szanse klienta odesłanego z kwitkiem w jednym miejscu na uzyskanie kredytu gdzie indziej.

REKLAMA

REKLAMA

Zobacz także: Kto dostanie milion złotych kredytu?

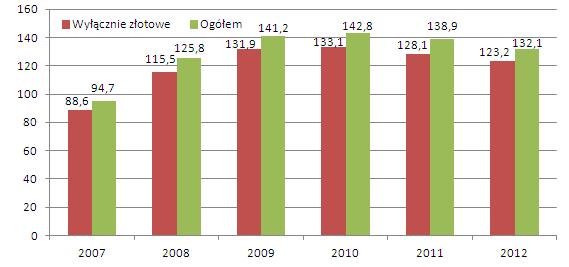

Kredyt w ratach

Nowa rekomendacja T pozwala również na stosowanie uproszczonych zasad badania zdolności kredytowej klientów. Według tych reguł, banki tylko na dowód mogą udzielić nieznanym klientom kredytu ratalnego w wysokości 14,7 tys. zł (czterokrotność przeciętnego wynagrodzenia w sektorze przedsiębiorstw, w styczniu było 3680 zł).

REKLAMA

To praktycznie otwiera na uproszczoną procedurę pożyczania cały rynek kredytów ratalnych – zwraca uwagę ekspert jednego z banków consumer finanse.

Rata takiego maksymalnego kredytu ratalnego, udzielonego wyłącznie na wiarę w wysokość dochodów klienta, to całkiem niebagatelna kwota. Przy kredycie na rok jest to ok. 1300-–1400 zł miesięcznie.

Wyjątkowe poluzowanie zasad udzielania kredytów ratalnych przez nową rekomendację T ma swoje powody. Jak wynika ze statystyk prowadzonych przez Biuro Informacji Kredytowej, to właśnie te kredyty w ostatnich latach najbardziej wymykały się bankom z rąk. W minionym roku kredytów ratalnych średnio ubyło o około 130 tys. sztuk miesięcznie w porównaniu z rokiem 2011. W efekcie bankowa sprzedaż kredytów konsumpcyjnych ogółem spadła do około pół miliona sztuk miesięcznie.

Zobacz także: Wprowadzenie euro – kredyty i ceny mieszkań

W szacunkach BIK pozabankowy rynek pożyczek gotówkowych to około 10 proc. rynku bankowego, co oznacza, że korzysta z niego już ok. 1,5 mln klientów. Ponieważ są to pożyczki na niewielkie kwoty, ich udział w wartości udzielanych kredytów jest kilkukrotnie mniejszy.

Kredyt bez zaświadczenia o zarobkach

Więcej wiary w deklaracje o osiąganych zarobkach i brak przymusu opierania się wyłącznie na zaświadczeniach o dochodach, to również ponowne otwarcie drzwi przed klientami, którzy nie wszystkie swoje dochody są w stanie udokumentować. Obecnie w bankach nie mają one czego szukać i tu zapewne również leży przyczyna powodzenia usług firm pozabankowych.

Zobacz także: Kredyt bez wkładu własnego – czy to jeszcze możliwe?

Po zmianie, deklaracje o uzyskiwanych dochodach w połączeniu z udokumentowaną współpracą z bankiem w postaci np. regularnej spłaty kredytów czy konta osobistego, mogą ukazać ich w korzystniejszym świetle niż oficjalne zaświadczenia od pracodawcy. Teraz właściwie bank nie mógł brać pod uwagę wyższych wpływów na konto, ani też uwzględniać na korzyść kredytowanego klienta np. posiadanych depozytów. Tymczasem zmieniona rekomendacja T pozwala bankowi pożyczyć klientowi pieniądze na podstawie historii współpracy. Jeśli staż wynosi co najmniej sześć miesięcy, bank na uproszczonych zasadach może pożyczyć równowartość sześciokrotności przeciętnych dochodów w przedsiębiorstwach. To kwota ponad 22 tys. zł. Jeśli klient związany jest z bankiem co najmniej 12 miesięcy, to w grę wchodzi dwa razy wyższa kwota.

Zobacz także: Zdolność kredytowa – co się na nią składa?

Rekomendacja precyzuje również, że limity kwot możliwych do pożyczenia na uproszczonych zasadach nie są pomniejszane o wcześniej pożyczone w danym banku sumy. Oczywiście, o ile dotychczasowe zadłużenie jest obsługiwane terminowo, a wzrost zadłużenia nie spowoduje przekroczenia maksymalnego, przyjętego przez bank poziomu DtI. Wygląda więc na to, że osoby z wysoką zdolnością kredytową i długim stażem współpracy z bankiem, będę mogły uzyskać w uproszczonym trybie kwoty wyższe niż 44 tys. zł, choć nie na jeden wniosek kredytowy.

Osoby nieznane bankowi mają możliwość pożyczenia w szybszym trybie równowartość jednego wynagrodzenia, czyli 3680 zł.

Zobacz także: Jaki kredyt dostanie singiel, a jaki para?

Bez weryfikowania dochodów klienta bank będzie mógł również dołożyć się do zakupu samochodu. Jest jednak kilka warunków: pojazd nie może mieć więcej niż trzy lata, przynajmniej połowę ceny zakupu wyłoży sam zainteresowany, a bank ma odpowiednie narzędzia analizy zdolności kredytowej do takiego działania.

Kredyt na samochód

Rekomendacja T szczegółowo zajęła się również kredytami balonowymi, czyli takimi, których spłata nie odbywa się co miesiąc, lecz spora część kapitału lub odsetek spłacana jest na koniec okresu umowy kredytowej. Rozwiązanie to popularne jest np. w finansowaniu zakupu aut i zapewne nadal tak będzie, bo rekomendacja T pozostawia wolną rękę bankom w udzielaniu kredytów balonowych pod warunkiem, że finansują pojazd nie starszy niż pięć lat, licząc od daty produkcji.

Zobacz także: Kredyt na budowę domu – banki chętnie pożyczają

W pozostałych przypadkach nadzór daje zgodę na pożyczenie w ten sposób sumy, która wraz z odsetkami nie przekroczy równowartości trzech średnich wynagrodzeń w przedsiębiorstwach, czyli 11 tys. zł. Na więcej mogą liczyć jedynie klienci, współpracujący z bankiem dłużej niż pół roku i tylko wtedy, gdy kredyt jest zabezpieczony.

W nowej rekomendacji T uwagę zwraca fakt, że liberalizacja dotyczy wszystkich banków bez względu na ich kondycję finansową. Wcześniej planowano uproszone procedury badania zdolności kredytowej dopuścić wyłącznie z wysokim wskaźnikiem wypłacalności.

Nadzór próbuje innego sposobu mobilizacji. Nakazuje bankom, aby system motywacyjny wynagradzania pracowników zaangażowanych w proces kredytowy, powiązać z jakością obsługi sprzedanych kredytów.

Zobacz także: Kredyt hipoteczny na działkę budowlaną

Biuro Informacji Kredytowej

Nowa wersja rekomendacji T częściowo ułatwi działanie bankom i z pewnością pozwoli powrócić części klientów ze sfery pozabankowej do instytucji znajdujących się pod nadzorem finansowym. Nie uda się to jednak osobom z zepsutą historią kredytową, bo banki mają obowiązek sprawdzania klienta w Biurze Informacji Kredytowej, a gdy to jest uzasadnione, również w Biurach Informacji Gospodarczej. Można się spodziewać, że po rozluźnieniu części wymogów, bankom będzie jeszcze trudniej przymknąć oko na wcześniejsze kłopoty ze spłatą.

Rozmach liberalizacji świadczy o tym, że nie chodzi tylko o odzyskanie klientów parabanków, ale również o ożywienie akcji kredytowej i popytu wewnętrznego. W parze z obniżonymi do rekordowo niskiego poziomu stopami procentowymi, o ile przełożą się na koszty kredytów, plan ten nabiera bardziej realnych kształtów. Dla wzrostu zainteresowania kredytami konsumpcyjnymi kluczowa jest jednak korzystna koniunktura gospodarcza i wiara klientów, że będą mieli z czego spłacić pożyczone pieniądze. Obecnie trudno sobie wyobrazić run klientów na banki po kredyty. Choć, jak widać po kampaniach reklamowych pożyczek gotówkowych, banki dwoją się i troją, żeby do takiego szturmu przekonać klientów. Czy uda się bankom wykorzystać liberalizację, żeby zwiększyć tradycyjnie już wyższą górkę kredytową w maju, dopiero się okaże. Pewne jest jednak, że rygorystyczna wersja rekomendacji T nie osiągnie nawet wieku przedszkolnego, kończąc żywot po dwóch latach i siedmiu miesiącach.

Zobacz także: Kredyt mieszkaniowy o stałej stopie procentowej

REKLAMA

REKLAMA