Kredyt hipoteczny na działkę budowlaną

REKLAMA

REKLAMA

Mimo rozwoju oferty deweloperskiej, wariant polegający na budowie domu w systemie gospodarczym nadal cieszy się sporą popularnością. Dane Głównego Urzędu Statystycznego wskazują, że w ubiegłym roku tak zwani inwestorzy indywidualni rozpoczęli budowę niemal 80 000 domów. Nie wszystkie osoby decydujące się na samodzielne wzniesienie domu posiadają odpowiednią działkę budowlaną – pisze Andrzej Prajsnar z portalu RynekPierwotny.com.

REKLAMA

REKLAMA

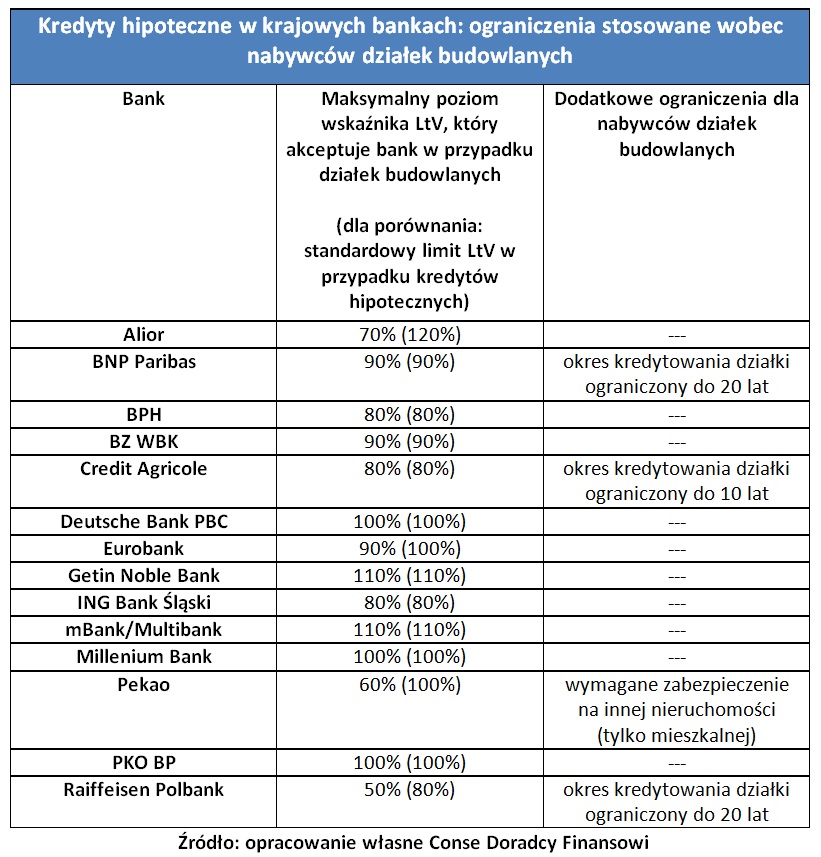

Koszt zakupu gruntu budowlanego, który cechuje się dobrą lokalizacją nierzadko przekracza 500 złotych za 1 m kw. Tylko część nabywców może sobie pozwolić na samodzielne sfinansowanie takiego wydatku. Odpowiedzią na ich potrzeby jest oferta rodzimych kredytodawców. Kilkanaście wiodących banków godzi się na finansowanie gruntu budowlanego. W przypadku kilku instytucji nabywcy niezabudowanych gruntów muszą zaakceptować pewne niedogodności. Wiążą się one z faktem, że działka budowlana nie stanowi tak dobrego zabezpieczenia kredytu, jak lokal mieszkalny albo dom jednorodzinny.

Zobacz także: Kredyt na budowę domu – banki chętnie pożyczają

Co z działką budowlaną bez zabudowy?

Rodzime banki posiadają pewne preferencje co do zabezpieczeń kredytu hipotecznego. Z punktu widzenia kredytodawcy najbardziej pożądanym wariantem jest ustanowienie wpisu w księdze wieczystej mieszkania lub zabudowanej nieruchomości gruntowej. Grunty pozbawione zabudowy są mniej cenione jako zabezpieczenie kredytu. Przedstawiciele firmy Conse Doradcy Finansowi zaznaczają, że nabywcy innych typów działek (np. rolnych i rekreacyjnych) znajdują się w gorszej sytuacji.

REKLAMA

Zobacz także: Zdolność kredytowa przekłada się na wielkość kupowanego mieszkania

– Grunt przeznaczony pod zabudowę mimo wszystko stanowi dość dobre zabezpieczenie dla kredytu hipotecznego. Sprzedaż takich nieruchomości zwykle nie nastręcza bankowi dużych kłopotów. Istotnym problemem są jednak niestabilne ceny gruntów przeznaczonych pod zabudowę. Kredytodawcy biorą ten czynnik pod uwagę przy ustalaniu maksymalnej relacji pożyczonego kapitału do wartości zabezpieczenia (limit LtV). Niektóre banki wymagają, żeby osoby nabywające działki budowlane posiadały wyższy wkład własny niż standardowe 10% lub 20%. W przypadku innych rodzajów gruntów polityka kredytodawców jest znacznie bardziej restrykcyjna. Dlatego nabywcy działek rekreacyjnych albo rolnych nierzadko mają problemy z uzyskaniem atrakcyjnego kredytu hipotecznego – wyjaśnia Michał Traut z Conse Doradcy Finansowi.

Zobacz także: Zmiana rekomendacji S – plusy i minusy

Analiza oferty kredytowej potwierdza, że krajowe banki traktują nabywców działek budowlanych z odrobinę większą dozą ostrożności. Świadczą o tym dopuszczalne poziomy wskaźnika LtV (patrz poniższa tabela). Czterej analizowani kredytodawcy przewidzieli niższe limity LtV dla zabezpieczenia w formie gruntów budowlanych. Michał Traut z Conse Doradcy Finansowi zaznacza, że w trzech bankach klienci doświadczą bardziej dotkliwych ograniczeń. Mowa o limicie maksymalnego okresu spłaty. W najgorszej sytuacji znajdują się osoby wnioskujące o kredyt w Pekao S.A. Bank z grupy UniCredit wymaga bowiem dodatkowego zabezpieczenia na nieruchomości mieszkalnej.

Zobacz także: Kredyt prywatny lub firmowy przy zakupie nieruchomości

Bez dodatkowych formalności się nie obejdzie

Przedstawiciele firmy Conse zwracają uwagę, że nabywcy działek budowlanych muszą przygotować dodatkowe dokumenty.

– Rodzime banki wymagają dokładnych informacji na temat lokalizacji oraz przeznaczenia danego gruntu. Dlatego przyszły właściciel działki budowlanej będzie musiał dostarczyć wyrys oraz wypis z miejscowego planu zagospodarowania przestrzennego. W przypadku, gdy gmina nie opracowała jeszcze wspomnianego planu kredytodawca będzie się domagał decyzji o warunkach zabudowy – wyjaśnia Andrzej Brudzyński z Conse Doradcy Finansowi.

Zobacz także: Czy warto kupić nieruchomość za gotówkę?

Nabywca działki budowlanej musi też przedstawić dokumenty zaświadczające o jej stanie prawnym. Jednym z nich jest wypis z księgi wieczystej gruntu. W tym kontekście Andrzej Brudzyński z Conse Doradcy Finansowi przypomina, że po trzydziestu dniach taki wypis staje się nieaktualny. Banki mogą wymagać również dokumentu, który poświadcza prawo własności zbywcy. W zależności od sposobu nabycia działki przez jej aktualnego właściciela taką rolę może pełnić akt notarialny lub orzeczenie spadkowe.

Kredyt na działkę i na dom

W ramach podsumowania eksperci firmy Conse przypominają, że niektóre banki mogą sfinansować zakup działki i budowę domu za pomocą jednego kredytu. Takie rozwiązanie z pewnością oszczędza klientowi uciążliwych formalności, które wiążą się z podwójna procedurą kredytową. Wspólne kredytowanie działki i domu jest polecane dla osób zdecydowanych na szybkie rozpoczęcie budowy – podsumowuje Andrzej Prajsnar z portalu RynekPierwotny.com.

Zobacz także: Jaki kredyt dostanie singiel, a jaki para?

REKLAMA

REKLAMA