Trudności w spłacie kredytu mieszkaniowego przez pierwsze lata

REKLAMA

REKLAMA

Pogodzenie spłaty raty kredytu mieszkaniowego z wydatkami na urządzenie lokum oraz obsługą innych pożyczek to spore wyzwanie. Nadmierny optymizm potrafi wpędzić w tarapaty – wynika z danych Biura Informacji Kredytowej.

REKLAMA

REKLAMA

Polakom zdarza się przeceniać swoje możliwości, albo nie doszacować kosztów wykończenia i wyposażenia mieszkania. Gdy przyjdzie spłacać kredyt hipoteczny, urządzać mieszkanie i jednocześnie zwracać pożyczkę gotówkową bywa ciężko. Statystyki BIK dotyczące zachowań kredytobiorców z 2006 roku pokazują, że najtrudniejszy był dla nich początek. Po kilku latach przychodzi jednak ulga – pociesza Andrzej Topiński, główny ekonomista Biura Informacji Kredytowej.

BIK przeanalizował jak ze spłatą kredytów mieszkaniowych radziły sobie osoby, które zadłużyły się w 2006 roku. I okazało się, że mimo przekonania, że kłopoty kredytobiorców hipotecznych nasilają się po dłuższym okresie od podpisania umowy kredytowej, to na tej próbie, w perspektywie sześciu lat wyniki okazały się nieco inne.

Zobacz także: Spada WIBOR, a rata niekoniecznie?

REKLAMA

W 2006 roku banki udzieliły niemal 302 tys. kredytów mieszkaniowych, zaciągnęło je ponad 504 tys. osób. Dwie trzecie z nich w momencie podpisywania umowy o kredyt na nieruchomość miało już w bankach jakieś długi. 326 tys. spłacało kredyt konsumpcyjny (pożyczka, ratalny), kredyt kartowy bądź limit w koncie, 78,4 tys. spłacało kredyt mieszkaniowy, a 61,5 tys. mieszkaniowy i konsumpcyjny jednocześnie. Łącznie byli dłużni 4 mld zł. Z czasem do września 2012 roku dopożyczyli jeszcze ok. 3,8 mld zł, a ich długi dodatkowo wzrosły ze względu na osłabienie złotego.

Zobacz także: Jak zarobić na kredycie mieszkaniowym?

Rynek kredytów mieszkaniowych w 2006 roku niemal po równo podzielił się pomiędzy kredyty złotowe i frankowe. 242,5 tys. osób zaciągnęło kredyt mieszkaniowy we franku. Na starcie mieli 273 tys. innych kredytów. Natomiast 256,2 tys. osób wzięło kredyt w złotych i na początku byli zaangażowani w 305,4 tys. innych kredytów.

Zobacz także: Czy można uzyskać kredyt na dom do generalnego remontu?

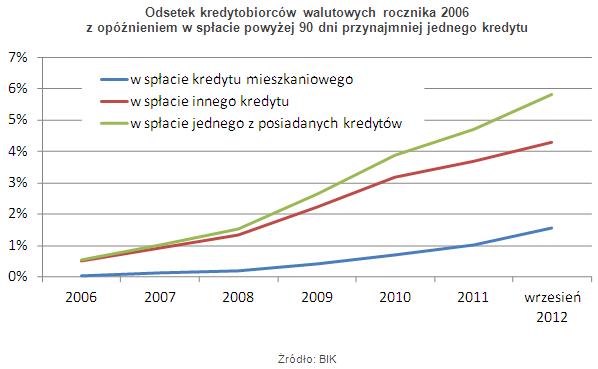

Na koniec 2008 roku 1,5 proc. osób obsługujących m.in. hipoteczne kredyty walutowe zaciągnięte w 2006 roku, miało opóźnienia w spłacie przekraczające 90 dni przynajmniej na jednym rachunku: mieszkaniowym, innym bądź na obu. Po 2010 roku z takim problemem borykało się 3,9 proc. osób. Później dynamika wzrostu liczby nieradzących sobie kredytobiorców spadła. Po III kwartale zeszłego roku w takiej sytuacji znajdowało się – 14,1 tys. osób, czyli 5,83 proc. kredytobiorców z 2006 roku.

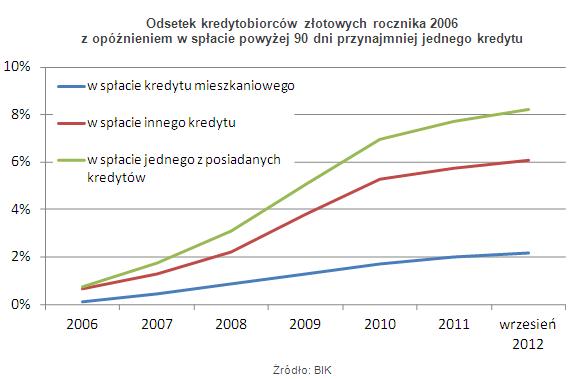

Z kolei wśród spłacających kredyty mieszkaniowe w złotych, na koniec 2008 roku, problem miało ok. 3 proc. klientów. Dwa lata później ich odsetek doszedł do 7 proc. Na koniec września 2012 roku, z co najmniej jednym rachunkiem kredytowym obsługiwanym z powyżej 90-dniowym opóźnieniem było 21,1 tys. osób, czyli 8,24 proc.

Generalnie jednak statystyki kredytobiorców 2006 roku wypadają zupełnie nieźle.

Obsługujący kredyt mieszkaniowy i jednocześnie konsumpcyjny są nie gorsi w spłacie pożyczki gotówkowej czy kredytu ratalnego niż średnia rynkowa – zwraca uwagę główny ekonomista BIK.

Zobacz także: Jakie szanse na kredyt ma emeryt?

Gdy przeciętnie z upływem czasu psuł się niemal co dziesiąty kredyt konsumpcyjny zaciągnięty w roku 2006 czy 2007 roku, to wśród prezentowanych osób spłacających kredyty mieszkaniowe w złotych jest to jedynie ok. 6 proc. Dla kredytobiorców walutowych jeszcze mniej, bo 4,2 proc. (choć trzeba mieć na uwadze, że dane uwzględniają także kolejne dobierane na bieżąco kredyty konsumpcyjne).

Zobacz także: Zdolność kredytowa maleje z wiekiem

Z perspektywy sześciu lat zmagań z kredytem mieszkaniowym i przez niektórych jednocześnie kredytem konsumpcyjnym widać, że w latach 2011 i 2012 osób w kredytowych kłopotach nie przybywało już w takim tempie jak wcześniej. Przy czym poprawa bardziej dostrzegalna jest w grupie osób spłacających kredyty mieszkaniowe w złotych niż wśród dłużników „frankowych”. Tymczasem lekko nie było nikomu – pierwszym w zmaganiach z kredytami przeszkadzał w dwóch ostatnich latach rosnący WIBOR, a drugim kurs szwajcarskiego franka.

Zobacz także: Zmiana rekomendacji S – plusy i minusy

REKLAMA

REKLAMA