Polskie kredyty są jednymi z najdroższych w Unii Europejskiej

REKLAMA

REKLAMA

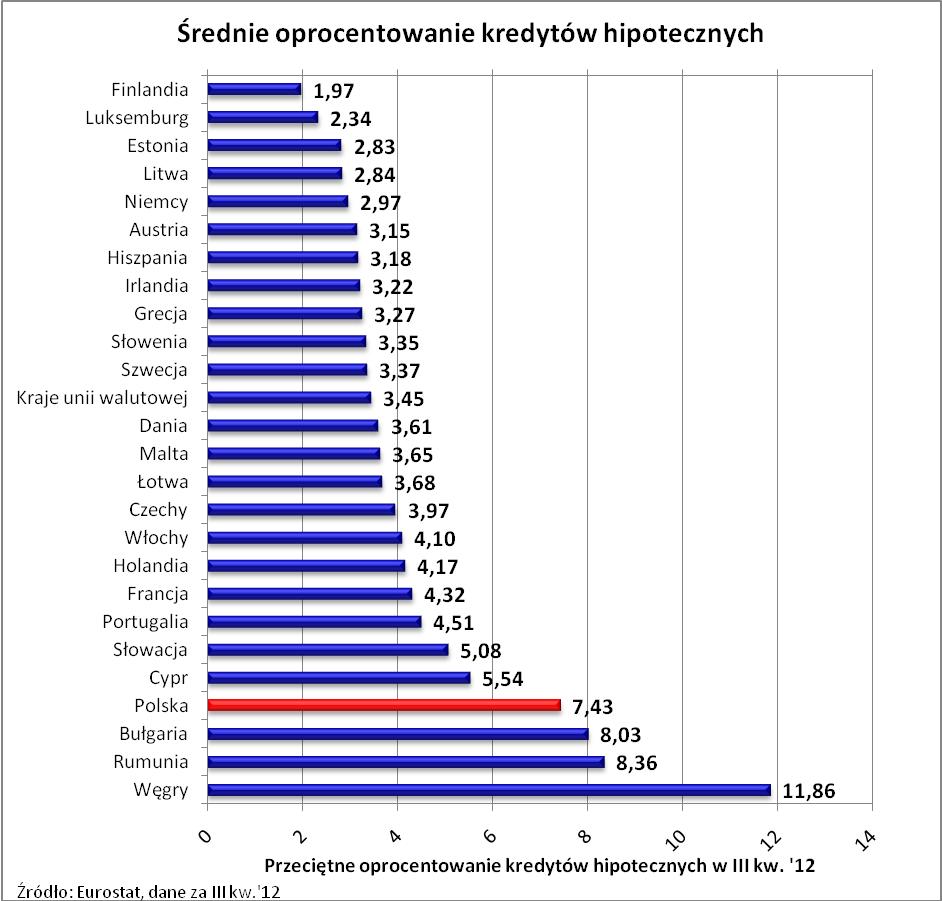

Polska znajduje się dopiero na 22. miejscu w Unii Europejskiej pod względem wysokości oprocentowania kredytów hipotecznych – wynika z danych Eurostatu. Po ostatnich obniżkach stóp procentowych, które od sierpnia 2012 roku sprowadziły stawkę WIBOR 3M z poziomu ponad 5,1% do niewiele ponad 4%, wynik mógłby być lepszy, ale niestety najnowsze dane, którymi dysponuje Eurostat pochodzą z 3 kwartału 2012 roku. Wtedy to nowo udzielony nad Wisłą kredyt oprocentowany był na 7,43%. Jest to wynik wyższy niż oprocentowanie widniejące w przeciętnej umowie kredytowej z tamtego czasu, co jest winą zastosowanej przez urząd metodologii. Podawana przez Eurostat stawka oprocentowania jest podwyższana, jeśli wypłacona przez bank kwota jest niższa niż saldo długu. Miara ta zbliżona jest do rzeczywistej stopy procentowej, która uwzględnia koszty opłat i prowizji okołokredytowych. Metodologia zastosowana we wszystkich badanych krajach jest identyczna, co pozwala na zachowanie porównywalności wyników.

REKLAMA

REKLAMA

Zobacz także: Kredyt hipoteczny – czy ubezpieczenie jest konieczne?

WIBOR ma wpływ na wysokie oprocentowanie

Słaby wynik Polski w powyższym zestawieniu to pokłosie wysokich stóp procentowych w badanym okresie. Przypomnijmy, że w III kw. 2012 r. WIBOR 3M (obok marży bankowej składnik oprocentowania kredytów hipotecznych) był na przeciętnym poziomie niespełna 5,1%. Dla porównania EURIBOR 3M (składnik oprocentowania w krajach unii walutowej) wynosił w tym samym czasie średnio niewiele poniżej 0,4%, a więc aż o 4,7 pkt. proc. mniej niż w Polsce.

REKLAMA

Zobacz także: Jak zarobić na kredycie mieszkaniowym?

Najtaniej w Finlandii

Najniższe oprocentowanie kredytów w przygotowanym zestawieniu należy do Finlandii. Tam średnia wynosi zaledwie 1,97% w skali roku. Gdyby takie warunki kredytowe były osiągalne w Polsce, rata kredytu na 25 lat i 300 tys. zł wynosiłaby jedynie 1267 zł miesięcznie. Dla porównania rata obliczona dla polskiego oprocentowania podanego przez Eurostat (7,43%) wyniosłaby aż 2203 zł miesięcznie. Dla porządku należy jeszcze zauważyć, że dziś, zgodnie z najnowszymi danymi Lion’s House, na rynku osiągalne jest oprocentowanie na średnim poziomie 5,8%. Taki koszt długu hipotecznego w przypadku modelowego kredytu wiązałby się z ratą na poziomie 1896 zł miesięcznie, co jednak nie zmieniłoby położenia Polski w zestawieniu.

Zobacz także: Jakie szanse na kredyt ma emeryt?

W gorszej sytuacji kredytowej są rodziny na Węgrzech, w Rumunii i Bułgarii. Eurostat oszacował przeciętne oprocentowanie hipotecznego długu w tych krajach odpowiednio na 11,86%, 8,36% i 8,03%. Najdrożej pożyczali na mieszkanie mieszkańcy Węgier. Przy przeciętnym oprocentowaniu w tym kraju, zaciągając modelowy kredyt trzeba by było się liczyć z ratą na poziomie aż 3129 zł miesięcznie, czyli o prawie połowę więcej niż w Polsce.

Jak było wcześniej?

Historyczne dane udostępniane przez Eurostat sięgają roku 2003. W przypadku krajów przyjętych do wspólnoty później, zasięg historycznych danych jest przeważnie odpowiednio krótszy. Informacje te pokazują jednak, że najniższe zarejestrowane w tych latach oprocentowanie kredytów hipotecznych na zakup nieruchomości było dostępne w Szwecji w IV kwartale 2009 roku. Było to zaledwie 1,76%. W przypadku modelowego kredytu ratę można oszacować na zaledwie 1237 zł miesięcznie.

Z drugiej strony na Węgrzech padł rekordowo wysoki poziom oprocentowania hipotek. Tam to w I kw. 2004 roku zanotowano średnie oprocentowanie hipotek na poziomie 17,77%. Gdyby przy takim oprocentowaniu zaciągnąć modelowy kredyt rata wyniosłaby aż 4497 zł miesięcznie.

Zobacz także: Trudności w spłacie kredytu mieszkaniowego przez pierwsze lata

Autor: Bartosz Turek

REKLAMA

REKLAMA