Niższe raty kredytu hipotecznego na koniec roku

REKLAMA

REKLAMA

Jeśli dziś kredytobiorca zadłużony na 30 lat i 250 tys. zł w rodzimej walucie płaci ratę na poziomie 1590 zł miesięcznie, za 9 miesięcy może płacić około 1460 zł, czyli o 130 zł mniej – wynika z analizy notowań kontraktów terminowych na stopy procentowe. Kontrakty FRA sugerują, w jakim kierunku z dużym prawdopodobieństwem będą podążały w przyszłości stawki WIBOR-u, a to od niego zależy m.in. oprocentowanie kredytów w złotych. Dziś WIBOR 3M jest na poziomie 5,04%. Kontakty terminowe sugerują, że za 9 miesięcy będzie to poziom 4,26%.

REKLAMA

REKLAMA

Zobacz także: Jaka jest różnica między kredytem a pożyczką?

Czy wzrośnie zdolność kredytowa?

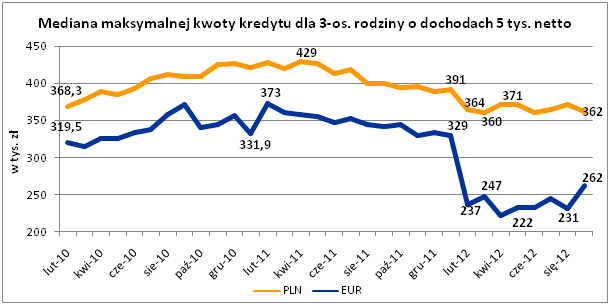

Realizacja takiego scenariusza spowodowałaby nie tylko spadek comiesięcznych kosztów obsługi długu hipotecznego, ale też, przynajmniej teoretycznie, wzrost zdolności kredytowej – o ile oczywiście nie dojdzie do eskalacji zjawisk kryzysowych, a banki niższej stawki WIBOR nie wykorzystają jako okazji do podniesienia swoich marż. Przypomnijmy, że dziś trzyosobowa rodzina z dochodem 5 tys. zł netto może zadłużyć się na 30 lat w rodzimej walucie na 362 tys. zł (mediana oferty banków). Zgodnie z danymi Home Broker, dziś przy oprocentowaniu na poziomie 6,5%, taka rodzina musiałaby się liczyć z ratą na poziomie 2,29 tys. zł miesięcznie. Spadek stawki WIBOR sugerowany przez kontrakty terminowe, mógłby spowodować, że modelowa rodzina za 9 miesięcy mogłaby pożyczyć przy identycznej racie aż 394 tys. zł, czyli o 32 tysiące więcej niż dziś.

REKLAMA

Zobacz także: Leasing zamiast kredytu

A co z cenami mieszkań?

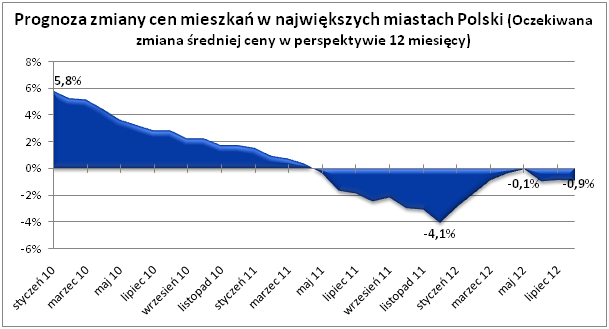

Obecnie panująca przecena może w kolejnych miesiącach wytracić swoją dynamikę. Najnowszy odczyt indeksu cen transakcyjnych Home Brokera i Open Finance, obejmujący 16 największych rynków nieruchomości mieszkaniowych w Polsce wskazuje, że ceny obniżyły się w skali roku o 11%. W opinii doradców Home Broker, o ile nie dojdzie do eskalacji negatywnych zjawisk kryzysowych, spadki cen powinny stopniowo wyhamowywać. Doradcy prognozują, że w perspektywie 12 miesięcy, korekta cen nie powinna przekroczyć 1%.

Zobacz także: Kto dostanie kredyt w euro?

Uzasadnieniem dla przewidywań dotyczących stopniowego wyhamowywania spadków cen, obok oczekiwanej obniżki WIBOR-u i jej konsekwencji dla dostępności kredytów, jest silna przecena z ostatnich miesięcy, w której znalazły już odzwierciedlenie m.in. negatywne informacje makroekonomiczne. Limity cen mieszkań kwalifikujących się do dofinansowania w programie „Rodzina na Swoim” obniżono już pod koniec sierpnia zeszłego roku. Nowelizacja rekomendacji „S”, która nie tylko utrudniła dostęp do finansowania w walucie, lecz także obniżyła możliwości pożyczkowe w złotym, weszła w życie na początku bieżącego roku. Natomiast tzw. „ustawa deweloperska” weszła w życie pod koniec kwietnia br., co w pierwszych miesiącach 2012 roku było przyczyną sporego wzrostu podaży mieszkań na rynku pierwotnym. Najnowsze dane GUS pokazują jednak, że po wejściu w życie tego aktu prawnego skłonność deweloperów do powiększania skali działalności znacznie zmalała, a wraz z nią presja na spadek cen. Nie można też zapomnieć o powszechnej obawie przed drugą falą kryzysu. Ta wydaje się jednak dla rynku nieruchomości relatywnie neutralna. Z jednej strony generuje mniejszą skłonność nabywców do zadłużania się, ale z drugiej nieruchomości uważane są przez 40% Polaków za bezpieczną inwestycję na czas kryzysu. Tak przynajmniej wynika z badania instytutu Homo Homini wykonanego na zlecenie Deutsche Bank PBC. Dopiero na drugim miejscu znalazła się lokata bankowa, na którą przypadło 27% odpowiedzi.

Zobacz także: Czy sprzedaż wiązana musi obowiązywać przez cały okres kredytowania?

Uwaga! Publikowane prognozy obarczone są wysokim ryzykiem z uwagi na niepewność dotyczącą koniunktury gospodarczej w Polsce i na świecie, a także zawirowania na rynkach finansowych. Należy więc mieć na względzie, że mogą się one szybko zmieniać.

Na koniec warto zauważyć, że ceny transakcyjne mieszkań mogą wzrosnąć już na początku przyszłego roku, choć jeśli tak się stanie, będzie to tylko korekta techniczna. Taka zmiana może być reakcją na zakończenie się programu „Rodzina na Swoim”, do którego ostatnie wnioski można składać do końca bieżącego roku. Dziś jest to czynnik, który zaniża średnią cenę transakcyjną na rynku (limity cen kwalifikujące do dopłat są przeważnie niższe od przeciętnego poziomu cen transakcyjnych). Gdy ten czynnik zniknie na początku przyszłego roku, możemy mieć do czynienia z chwilowym odreagowaniem połączonym jednak ze spadkiem liczby zawieranych transakcji.

Zobacz także: Czy bank może zmienić warunki kredytowe w czasie trwania umowy?

REKLAMA

REKLAMA