Banki niechętnie udzielają kredytów w euro

REKLAMA

REKLAMA

Bank walczy obecnie z klęską urodzaju na finansowanie w euro, wydłużając termin rozpatrywania wniosków na grubo ponad miesiąc. Osoby, które dziś składają wnioski o kredyt w euro, zobaczą pieniądze na koncie w przyszłym roku.

REKLAMA

REKLAMA

– Skala zainteresowania naszą ofertą w euro przeszła wszelkie oczekiwania, a także możliwości produkcyjne – mówi Przemysław Gołębiewski, dyrektor zarządzający pionem bankowości detalicznej i MSP w DnB NORD.

Bank obecnie proponuje klientom, aby zmienili wnioskowaną walutę z euro na bezpieczniejszego złotego, kusząc ich przy tym marżą 0,79 p.p. w całym okresie kredytowania oraz szybką decyzją kredytową (pięć dni roboczych). Dodatkowo, pierwszych 100 chętnych do takiej konwersji jest nawet gotów nagrodzić iPadem.

Skąd wysyp wniosków?

REKLAMA

– Odczuliśmy na własnej skórze, że część banków bardziej zamknęła się na udzielanie kredytów w euro. Na wzrost popytu wpłynęły też obawy klientów o zaostrzenie polityki kredytowej na pożyczanie waluty od przyszłego roku, co zaleca znowelizowana Rekomendacja S. Do tego doszła nasza oferta z konkurencyjną marżą 1,4 p.p. (średnia marża dla rynku przy 90-proc. LTV to ok. 2,2 p.p. – przyp. OF) – tłumaczy przedstawiciel DnB NORD. Zastrzega jednocześnie, że bank z kredytów w euro nie zamierza się wycofać, choć dostęp do nich jest obecnie mocno utrudniony.

Z drugiej strony widać, że DnB Nord postanowił „mocno wejść” na rynek kredytów złotowych. Oferując najniższą marżę na rynku, zapewne zamierza zdywersyfikować portfel kredytów mieszkaniowych, który obecnie ma zdecydowaną przewagę walut obcych.

Zobacz także: W 2012 r. będzie trudniej o kredyt hipoteczny

Efekt? Ławka z bankami, w których można obecnie otrzymać kredyt w unijnej walucie, znów jest krótsza. 90 proc. wartości nieruchomości w euro sfinansuje dziewięć instytucji: Alior, DB PBC, BOŚ, Kredyt Bank, mBank, MultiBank, Polbank, PKO BP i Raiffeisen. BPH z wszelkich kredytów walutowych wycofał się w wakacje, w DNB Nord,trzeba być obecnie bardzo cierpliwym, w Getin Noble Banku marża grubo przekracza 4 p.p., czyniąc rozwiązanie mało atrakcyjnym, w Nordei potrzeba min. 10 tys. zł dochodów netto na gospodarstwo domowe, a Credit Agricole (d. Lukas) wymaga co najmniej 20-proc. wkładu własnego i liczy kredyt maksymalnie na 25 lat.

Koniec dobrej passy kredytów w euro zasygnalizowały zmiany marży odsetkowej tych kredytów. Zamiast obniżać się, jak miało to miejsce przez ostatnie dwa lata, zaczęły rosnąć. Średnia marża dla finansowania nieruchomości w euro na przełomie września i października wyniosła po cross-sellu 2,21 p.p. wobec 2,18 p.p. na początku lipca.

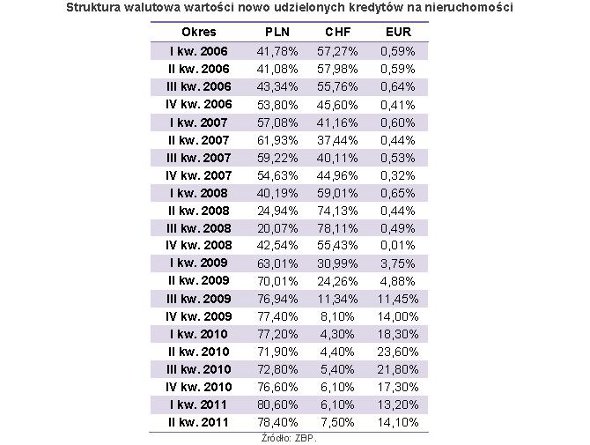

Jak wynika z informacji Open Finance, sprzedaż kredytów walutowych w ostatnich miesiącach wciąż utrzymuje się na poziomie ok. 20 proc. nowej produkcji, podobnie jak miało to miejsce w pierwszej połowie roku. Choć można śmiało zakładać, że udział frankowych kredytów będzie tu już obecnie mniejszy niż wiosną, gdy sięgał 7,5 proc.

Z oferowania kredytów we franku wycofywali się od sierpnia: Alior, mBank, MultiBank, BPH oraz DB PBC, pozostawiając na polu boju jedynie Nordeę z wymaganiem dochodowym min. 15 tys. zł netto oraz PKO BP z marżą ponad 6 p.p.

Zobacz także: Polacy wydają na utrzymanie mieszkania 20% swoich dochodów

Jak zapewniają banki, zainteresowanie kredytami walutowymi wśród klientów wciąż się utrzymuje. Choć część odstraszyło mocno wyeksponowane od lipca ryzyko kursowe, to jest grupa osób, dla których wysokie notowania walut są dobrą motywacją do zaciągnięcia kredytu walutowego.

Amatorom walut plany może jednak pokrzyżować znowelizowana Rekomendacja S, która wymaga, aby od przyszłego roku rata kredytu walutowego nie przekraczała 42 proc. dochodów netto klienta. A zdolność kredytowa ma być liczona dla maksymalnie 25-letniego okresu spłaty kredytu, nawet gdy kredyt brany jest na dłużej. Ale akurat na tę drugą barierę natkną się również wnioskujący o kredyty w złotych.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA