Kredyt hipoteczny z niższą marżą – jesienna promocja banków

REKLAMA

REKLAMA

Banki zmieniają swoje oferty

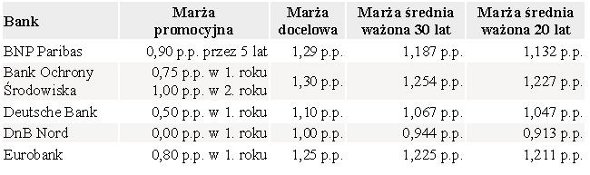

W ostatnim czasie kilka banków zmodyfikowało swoją ofertę kredytów hipotecznych poprzez wprowadzenie niższej marży. Jednak promocja obejmuje tylko pewien czas, na początku okresu kredytowania i zazwyczaj trwa od roku do trzech lat. I tak np. Eurobank wprowadził promocyjną marżę w pierwszym roku kredytowania. Klienci, którzy zdecydują się na kredyt z minimum 10-cio procentowym wkładem własnym, w pierwszym roku finansowania mogą uzyskać obniżkę marży o 0,45 punktu procentowego, czyli na poziomie 0,8 p.p. Po zakończeniu tego okresu marża wzrasta do poziomu 1,25 p.p. Kredytobiorcy nie dysponujący tak dużym wkładem własnym mogą liczyć na marżę na poziomie odpowiednio 1,20 i 1,55 p.p.

REKLAMA

REKLAMA

Zobacz także: Refinansowanie kredytu przyniesie oszczędności

Oprócz Eurobanku na promocyjną marżę w pierwszym roku kredytowania mogą liczyć także osoby zaciągające kredyty w Deutsche Banku czy DnB Nord. Rok dłużej obniżonym oprocentowaniem mogą cieszyć się kredytobiorcy zadłużeni w Banku Ochrony Środowiska. Najdłuższy, bo 5-letni okres z niższą marżą, dostępny jest w ofercie BNP Paribas.

REKLAMA

Niska marża oznacza zysk?

Odpowiedź na pytanie, ile zyskujemy dzięki promocyjnej marży jest możliwa dopiero po wyliczeniu średniej ważonej jej wartości w całym okresie kredytowania. Analizie zostały poddane oferty 5 banków, które różnicują oprocentowanie w kolejnych latach kredytowania. Poniższa tabela przestawia średnią ważoną marżę dla każdego z banków dla okresu 30 i 20-letniego. Dla dłuższego z okresów różnica między marżą docelową płaconą przez niemal cały okres kredytowania a średnią uwzględniającą obniżkę w pierwszym roku kredytowania jest niewielka. W związku z tym szczególnie wnikliwie należy podchodzić do tego typu ofert, bo korzyść, jaką możemy uzyskać dzięki promocyjnej obniżce marży, jest naprawdę znikoma.

Zobacz także: Zdolność kredytowa Polaków spada

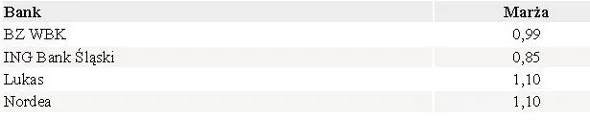

Aktualnie na rynku możliwe jest jednak znalezienie banku, w którym co prawda nie ma niższej promocyjnej marży w początkowym okresie kredytowania, ale w skali całego okresu spłaty realna marża będzie niższa. Z naszych wyliczeń wynika, że wśród banków stosujących promocję średnia ważona marża dla 30-letniego okresu kredytowania waha się od 0,944 do 1,254 punktu procentowego. Tymczasem aktualnie co najmniej w 4 bankach jest możliwa do uzyskania marża na poziomie 1,1 lub niższym. Oznacza to że w pierwszych miesiącach kredyt będzie wyżej oprocentowany, ale w skali 30 lat stanie się on tańszym zobowiązaniem.

Wybierając kredyt, należy także pamiętać jeszcze o dodatkowych kosztach pozaodsetkowych, takich jak prowizja czy ubezpieczenia. Niejednokrotnie te dodatkowe opłaty mogą skutecznie podwyższyć łączny koszt kredytu i nawet najniższa promocyjna marża nie zrekompensuje innych płatności. Dlatego przed podjęciem decyzji o zaciągnięciu kredytu wszystkie koszty wynikające z oprocentowania i ubezpieczeń należy dokładnie policzyć i porównać.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA