Gdzie znajdziemy najlepszy kredyt hipoteczny?

REKLAMA

REKLAMA

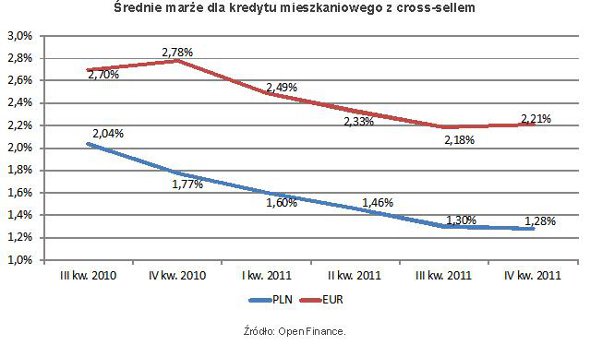

Bankom zależy, ale już bez przesady. Choć klienci widzą jak banki wdzięczą się w reklamach, to nie oznacza, że o kredyt mieszkaniowy znów jest łatwiej. Średnia marża dla kredytów złotowych obudowanych dodatkowymi produktami bankowymi od poprzedniego rankingu z początku lipca niemal się nie zmieniła. Gdy wcześniej co kwartał widać było spadki o kilkanaście setnych punktu procentowego (p.p.), tym razem zmiana wyniosła jedynie od 0,02 do 1,28 p.p.

REKLAMA

REKLAMA

Gorzej jest z euro. Zawierucha na rynku walutowym spustoszyła ofertę kredytów frankowych i odbiła się też na kredytach w euro, przerywając okres spadków oprocentowania. Średnia marża kredytów w euro wzrosła z 2,18 p.p. do 2,21 p.p.

Nieznaczny spadek marż umów złotowych i wzrost odsetek walutowych pokazuje, że walka konkurencyjna banków bardziej przesunęła się na kredyty w rodzimej walucie. Obniżki są tu już jednak mocno ograniczone, ponieważ marże zbliżyły się do rekordowo niskich poziomów z lat boomu kredytowego 2007–2008 (choć dziś klient w odróżnieniu do tamtego okresu musi się liczyć z cross-sellem towarzyszącym ofertom kredytów mieszkaniowych).

REKLAMA

Podwyżki banków

Na dodatek PKO BP oraz Pekao, najwięksi gracze na rynku kredytów mieszkaniowych, dają sygnały do podwyżek. W PKO BP marża opisywanego przez nas kredytu (270 tys. zł na 30 lat dla trzyosobowej rodziny z 6 tys. zł wpływów netto) wzrosła jesienią z 1,16 do 1,35 p.p. I jakby na osłodę jedynie w pierwszym roku spłaty jest niższa niż wcześniej i wynosi 1,1 p.p. Z kolei w Pekao marża kredytów do 400 tys. zł, czyli również tego z rankingu, wzrosła z 1,19 do 1,29 p.p. (z ubezpieczeniem).

Zobacz także: Kredyt hipoteczny – vademecum

Na tym nie koniec. Na podwyżkę oprocentowania zdecydował się jeszcze BGŻ (z 1,35 do 1,45 p.p.). Skończyła się promocja na prowizję w ING BSK. Oczekiwania co do opłaty prowizyjnej powróciły do pułapu 2,4 z 1,4 proc. w wakacje. W porównaniu z lipcem w górę poszły oczekiwania zwycięzcy naszego rankingu, DB PBC. Klient na obniżkę marży kredytu złotowego w DB PBC może sobie zasłużyć programem inwestycyjnym z miesięczną składką wynoszącą 180 zł, o 18 zł wyższą niż kwartał wcześniej. W przypadku kredytów w euro stawka programu oszczędnościowego poszła w górę z 270 do 300 zł.

Mamy mniejszą zdolność kredytową

Zmianę w nastawieniu banków widać także po obliczeniach zdolności kredytowej. W porównaniu z lipcem zdolność kredytowa trzyosobowej rodziny z 6 tys. zł dochodów w prezentowanych przez Open Finance bankach obniżyła się zarówno dla kredytów w złotych, jak i w euro. Średnio maksymalnie nasza rodzina może pożyczyć w złotych 508,6 tys. zł o blisko 2 proc. mniej niż w lipcu. W euro 435,5 tys. zł, o ok. 4 proc. mniej.

1 p.p. marża dla złotego

Zahamowanie spadku średniej marży kredytów złotowych nie zmieniło jednego – nadal w siedmiu bankach można wziąć kredyt z marżą nie przekraczającą 1 p.p. W gronie banków z tak niską stawką znajdują się: BZ WBK, DB PBC, DnB Nord, Euro Bank, ING BSK i Raiffeisen. W miejsce HSBC wszedł Citi Handlowy, który jeszcze w lipcu oczekiwał 1,3 p.p. marży.

Citi Handlowy był jednym z pięciu banków, które zdecydowały w ostatnich miesiącach obniżyć marżę. Dużą zniżkę wprowadził także BPS – z 2,5 do 1,99 p.p. (w zamian za niestosowany wcześniej cross-sell). Marże spadły też w Kredyt Banku z 1,4 do 1,1 p.p. oraz w mBank i MultiBank z 1,45 do 1,3 p.p.

Średnie marże dla kredytów złotowych pochodzą z 24 banków, w których przykładowa trzyosobowa rodzina z dochodami 6 tys. zł netto dostałaby 270 tys. zł kredytu na 90 proc. wartości nieruchomości. Jeśli chodzi o taki sam kredyt w euro, udzieli go 11 banków. I tu też widać zmiany od poprzedniego rankingu. Z zestawienia wypadł HSBC, który zrezygnował z prowadzenia bankowości detalicznej w Polsce. BPH przestał z kolei udzielać kredytów w walutach obcych.

Zobacz także: Kredyt w złotówce najbardziej popularny

Czy warto brać kredyt?

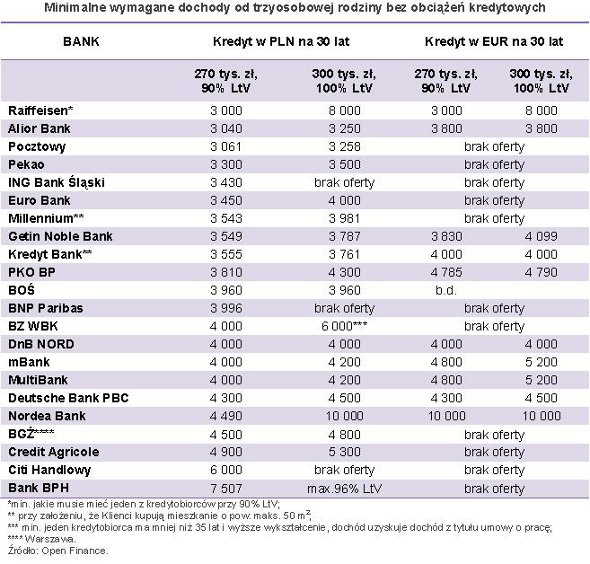

Niepewność sytuacji gospodarczej i szanse na dalszy spadek cen nieruchomości skłaniają do odkładania w czasie decyzji o zakupie mieszkania i zaciągnięciu kredytu. Odpowiedź na pytanie „co robić?”, nie jest dziś łatwa. Wrześniowe zmiany na rynku kredytów mieszkaniowych pokazują jednak, że dalsze spadki cen kredytów nie są pewne. Na dodatek trudne do prognozowania zdarzenia na rynkach finansowych – z bankami w roli głównej – mogą odbić się negatywnie na ofertach kredytów mieszkaniowych. Zarówno ich dostępności, jak i cenie. Warto również wiedzieć, że banki od przyszłego roku zaczną bardziej rygorystycznie podchodzić do zdolności kredytowej klientów. Zgodnie ze znowelizowaną Rekomendacją S, instytucje finansowe będą miały obowiązek liczenia zdolności kredytowej klientów maksymalnie na okres 25 lat (choć kredyt będzie mógł trwać dłużej). Konieczne będzie również uwzględnianie spadku dochodów w sytuacji, jeśli spłata kredytu wejdzie w wiek emerytalny klienta. To, w połączeniu z obowiązującym już ograniczeniem rat kredytów do połowy dochodów (gdy nie przekraczają średniej krajowej) lub do 65 proc. (gdy wpływy są wyższe niż średnia krajowa), może odebrać szansę na otrzymanie kredytu w pożądanej wysokości osobom znajdującym się na pograniczu zdolności kredytowej. Według szacunków Open Finance, nowy sposób liczenia zdolności kredytowej obniży o około 7 proc. maksymalne kwoty kredytu możliwe dziś do otrzymania na 30 lat. Dla zobrazowania oczekiwań banków co do dochodów w poniższej tabeli znajdują się minimalne wymagania dochodowe dla otrzymania 270 tys. zł kredytu na 30 lat w złotych i euro.

Spadek sprzedaży kredytów, jak pokazuje doświadczenie, ma również swoją dobrą stronę w postaci spadku cen nieruchomości. Trzeba tu jednak mieć na uwadze reakcję deweloperów. Bez wątpienia ograniczą podaż nowych mieszkań i skoncentrują się na sprzedaży już wystawionych. A wtedy z każdym miesiącem trudniej będzie znaleźć lokale najbardziej pożądane przez klientów.

Gdzie najlepszy kredyt?

Zwycięzcą rankingu został DB PBC. Bank zdobył 9,1 pkt. na 10 możliwych. Poprzedni zwycięzca ING BSK od ostatniego rankingu podwyższył prowizję, a Pekao, który miał drugą pozycję, podwyższył marżę. W DB PBC można dostać kredyt z 1 p.p. marży i bez prowizji. Bank oczekuje w zamian założenia konta i używania karty kredytowej. Chce także, aby klient uczestniczył w programie inwestycyjnym ze składką 180 zł miesięcznie. Klient może wziąć kredyt bez składki na program inwestycyjny, wtedy marża wzrasta o 0,1 p.p. Za ofertą DB PBC przemawia również wielkość sprzedaży, a także możliwość wydłużenia kredytu do 40 lat, przewalutowania go (po zapłaceniu 1-proc. prowizji) i zaciągnięcia także na 100 proc. LtV. Bank korzystnie liczy zdolność kredytową. Przy dochodach 6 tys. zł netto trzyosobowa rodzina może pożyczyć 520 tys. zł, a żeby dostać przedstawiany kredyt przykładowa rodzina powinna zarabiać co najmniej 4,3 tys. zł, średnia to niecałe 4,1 tys. zł.

Drugą pozycję w rankingu kredytów złotowych zajął ING Bank Śląski z 8,6 pkt. Bank pożyczy z marżą wynoszącą 1 p.p. Oczekuje też 2,4-proc. prowizji, której przy 90 proc. LtV nie skredytuje. Cross-sell banku nie jest wymagający, ING BSK oczekuje jedynie założenia konta internetowego. Liberalnie podchodzi do zdolności kredytowej, 270 tys. zł pożyczy trzyosobowej rodzinie z dochodami 3430 zł, a przy 6 tys. zł jest gotów dać kredyt przekraczający 580 tys. zł. Ale są też minusy. LtV nie przekracza 90 proc. nie ma możliwości przewalutowania ani spłaty dłużej niż 30 lat (chyba że kredyt jest niższy niż 80 proc. wartości nieruchomości).

Na trzecią pozycję wszedł BZ WBK, który zdobył 8,5 na 10 możliwych punktów. Zaletą kredytu BZ WBK z pewnością jest marża od 0,99 p.p., niewysoka 2-proc. prowizja, którą bank kredytuje i brak rozbudowanego cross-sellu. Bank oczekuje założenia konta z wpływami min. 2 tys. zł. Nie jest jednak szczególnie hojny, bo przykładowej rodzinie pożyczyłby ok. 480 tys. zł, czyli ponad 100 tys. zł mniej niż gotów pożyczyć najwięcej Getin Noble Bank. Trzyosobowej rodzinie udzieli kredytu w wysokości 270 tys. zł przy dochodach netto wynoszących co najmniej 4 tys. zł.

Zobacz także: Refinansowanie kredytu przyniesie oszczędności

Na czwartej pozycji znaleźli się ex aequo: DnB Nord, Kredyt Bank i Nordea (po 8,3 pkt.). DnB Nord w pierwszym roku nie pobiera marży, a od drugiego zadowoli się 1 p.p. Nie oczekuje prowizji, choć trzeba się liczyć z wydatkami na ubezpieczenie od 1,8 proc. wartości kredytu na dwa lata, ale ubezpieczenie trzeba mieć przez co najmniej pięć lat. Ważne będzie też konto z wpływem min. 5 tys. zł z tytułu wynagrodzenia. DnB Nord jest gotów bez prowizji przewalutować kredyt na euro, bierze pod uwagę spłatę przez 45 lat, umożliwia pożyczenie na 100 proc. wartości nieruchomości. Trzyosobowej rodzinie z dochodami 6 tys. zł pożyczy niemal 540 tys. zł. Opisywanego kredytu na 270 tys. zł udzieli od zarobków netto wynoszących 4 tys. zł.

O kilka oczek od poprzedniego zestawienia na czwarte miejsce awansował Kredyt Bank. Bank chce 1,1 p.p. marży zamiast 1,4 p.p. Na zniżkę do tego poziomu może liczyć klient, który założy konto, skorzysta z karty debetowej lub kredytowej i wykupi ubezpieczenie na życie na okres co najmniej pięć lat ze składką 0,029 proc. wartości zadłużenia miesięcznie.

Szóstym bankiem zestawiania jest Nordea. Bank podobnie jak Kredyt Bank ma marżę 1,1 p.p. Klient musi tu opłacić prowizję wynoszącą 1,5 proc. wartości kredytu. Oferta nie wymaga natomiast żadnych ubezpieczeń. W ramach cross-sellu wystarczy założenie konta i karty debetowej.

Gdzie najlepszy kredyt w euro?

Najlepszą ofertę kredytu w euro, tak jak w złotych, ma również DB PBC. Zdobył 7,5 na 10 możliwych punktów. Pożyczy przy 1,4 p.p. marży i zerowej prowizji. Klient musi jednak zaangażować się w program inwestycyjny i to z wyższą składką niż ta wymagana przy okazji sprzedaży kredytów złotowych. Klient co miesiąc powinien oszczędzać 300 zł, a składka za pierwszy rok powinna być wpłacona z góry. Jeśli zainteresowany kredytem nie chciałby uczestniczyć w programie inwestycyjnym, musi się liczyć z podwyżką marży o 0,3 p.p.

Zobacz także: Kredyty mieszkaniowe: ranking szybkości działania banków

Tuż za DB PBC znalazł się DnB Nord z punktacją wynoszącą 7,4. Bank w pierwszym roku nie pobiera marży, a w drugim 1,4 p.p. Oczekuje też opłacenia ubezpieczenia na życie przez pięć lat oraz założenia konta i przelewania wynagrodzenia. Na podium wszedł również Raiffeisen Bank. W Raiffiesenie marża wynosi 1,6 p.p. Jednak klient musi się liczyć ze sporymi kosztami ubezpieczeń i to płatnymi przez cały okres spłaty kredytu. Raiffeisenowi po piętach depcze Polbank, choć wyróżnia go na niekorzyść najwyższy spread wśród wszystkich prezentowanych banków.

Atrakcyjniejszy niż jeszcze w wakacje kredyt w euro ma Kredyt Bank. Obniżył marżę z 2,1 do 1,8 p.p., powiększając tym samym grono banków z marżą poniżej 2 p.p.

Ofertę kredytów w euro mocno podrożył natomiast Alior, jego marża poszła w górę z 2,2 do 2,8 p.p. Kredytów w euro udzielają również Nordea i Lukas Bank, ale opisywana rodzina nie uzyska tam pieniędzy, bo dla Nordei jej zarobki są o 4 tys. zł za niskie, a dla Lukas Banku za niski jest wkład własny. Wśród banków gotowych pożyczać w euro nie ma już BPH, który wycofał się z kredytów walutowych.

Ranking Open Finance

Open Finance punktował wysokość marży i prowizji, ale również kosztów dodatkowych ubezpieczeń i uciążliwość sprzedaży wiązanej. Bank mógł stracić lub zyskać na kosztach ubezpieczenia brakującego wkładu. Oceniano również maksymalne LTV, maksymalny okres kredytowania, koszt przewalutowania, koszt wcześniejszej spłaty, a w przypadku kredytów walutowych, również wysokość spreadu. Brano także pod uwagę, czy kredyt walutowy jest denominowany, czy indeksowany. Spory pakiet punktów przyznano również za wielkość sprzedaży w II kwartale 2011 roku. Jest ona miarą praktycznej dostępności kredytów w banku.

Dane do rankingu zostały zebrane na koniec września 2011 roku.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA