Rośnie popularność kart debetowych i lokat terminowych

REKLAMA

REKLAMA

Przejścia klientów z kredytów na kartach kredytowych oraz z niewielkich pożyczek gotówkowych do linii kredytowej w koncie można było się spodziewać już od dłuższego czasu. Ale, mimo że od dwóch lat słychać o zaostrzonych kryteriach udzielania pożyczek gotówkowych, odbieraniu kart kredytowych oraz ścinaniu limitów kredytowych na kartach, to jednak do tej pory debet w koncie na tym nie zyskiwał.

REKLAMA

REKLAMA

Zobacz także: Programy do zarządzania budżetem domowym

W sierpniu stało się inaczej. Jak wynika z danych NBP, wartość zadłużenia na kontach w ciągu miesiąca wzrosła o 1,6 mld zł do 12,3 mld zł. Podczas gdy wcześniej zadłużenie osób prywatnych w rachunkach bieżących latami wahało się między 10 a 11 mld zł i nigdy nie padła bariera 12 mld zł. Dotychczasowym rekordem wzrostu popularności debetu było co najwyżej 0,4 mld zł.

REKLAMA

Więcej kredytów konsumpcyjnych

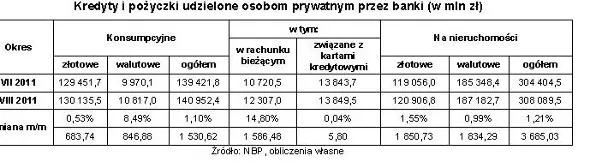

To debetowi w koncie kredyty konsumpcyjne (złotowe) zawdzięczają wzrost wartości w sierpniu o niemal 0,7 mld zł do 130,1 mld zł. Kredyty na kartach kredytowych tym razem nie zmieniły się w porównaniu z lipcem. Ich wartość wyniosła ponad 13,8 mld zł.

Wygląda na to, że chęć sfinansowania wakacji poza deszczową ojczyzną i przygotowanie dzieci do szkół przysporzyło wielu nowych klientów na kredyty w ciężar konta. Na koniec sierpnia w ten sposób Polacy pożyczali już niemal co dziesiątą złotówkę (biorąc pod uwagę złotowe kredyty konsumpcyjne). Podobny udział w pożyczkach konsumpcyjnych debet w koncie miał ostatnio w połowie 2008 r. Jednak wcześniej w latach 2007–2006 udział debetu wynosił 15–20 proc.

Nie mniej ciekawy niż rosnący udział debetu w kredytach konsumpcyjnych jest odsetek złych kredytów w tej kategorii. Niestety trudno tu o odpowiedź, bo w statystykach złych kredytów debet znajduje się w tej samej kategorii, co pożyczki gotówkowe. Łączne dane dotyczące jakości obsługi pożyczek gotówkowych i pożyczek w ROR od dawna już nie napawają optymizmem. Na koniec lipca według KNF klienci nie oddawali na czas 20,05 proc. pożyczonych w ten sposób pieniędzy. To najgorszy wynik wśród wszystkich kredytów konsumpcyjnych, które ogółem mają kłopot z ratami dla 18,11 proc. pożyczonych pieniędzy.

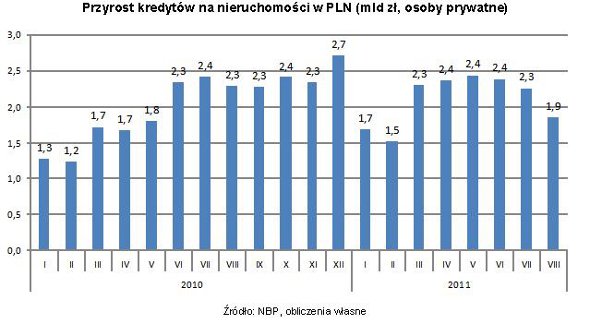

Mniejszy popyt na kredyty mieszkaniowe

W sierpniu o sukcesach i rekordach nie można mówić w przypadku kredytów mieszkaniowych. Przybyło ich niecałe 1,9 mld zł. To pierwszy taki miesiąc od stycznia i lutego, gdy przyrost złotowych kredytów na nieruchomości nie przekroczył 2 mld zł. Stało się tak mimo że w sierpniu kończyła się oferta kredytów z dopłatami do odsetek (program „Rodzina na Swoim”) na wyjątkowo korzystnych dla klientów zasadach. Jeśli chodzi o portfel kredytów walutowych, wzrost zadłużenia klientów z tego tytułu w zdecydowanej większości był efektem wzrostu kursu euro i franka.

Zobacz także: Rachunek osobisty: banki walczą o klientów

Popularność lokat terminowych

Gdy spojrzy się na liczby, najgorętszym towarem w bankach są obecnie lokaty terminowe. Wartość depozytów terminowych klientów indywidualnych zwiększyła się w sierpniu o 7,3 mld zł.

Coraz atrakcyjniejsze oferty banków i coraz większe spadki na rynkach kapitałowych nakręcają koniunkturę na oszczędzanie w bankach. Po tym jak w lipcu przybyło na lokatach terminowych 3,9 mld zł, w sierpniu było to już prawie 7,3 mld zł. Choć wszystkich depozytów osób prywatnych przyrosło w sierpniu niecałe 5 mld zł. Klienci bowiem zmobilizowani wyższymi odsetkami na lokatach terminowych zdecydowali się przenieść 2,3 mld zł z ROR-ów i kont oszczędnościowych właśnie na lokaty terminowe.

W efekcie roczna dynamika przyrostu depozytów terminowych przekroczyła 11 proc. Tak imponujący wzrost widać było ostatnio w listopadzie 2009 r. Wtedy właśnie wygasała, rozpętana jesienią 2008 r. wojna depozytowa.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA