Ustawa antyspreadowa – formalności i ograniczenia

REKLAMA

REKLAMA

Czy ustawa antyspreadowa była w ogóle potrzebna? Najlepszą odpowiedzią na to pytanie są dane z najnowszej ankiety Komisji Nadzoru Finansowego na temat kredytów mieszkaniowych. Wynika z niej, że na każde 100 zł spłaty kredytów walutowych bezpośrednio w walucie, Polacy już na koniec zeszłego roku oddawali 10,20 zł. Nie ma wątpliwości, że odsetek ten pójdzie w górę.

REKLAMA

REKLAMA

Niezbędny aneks

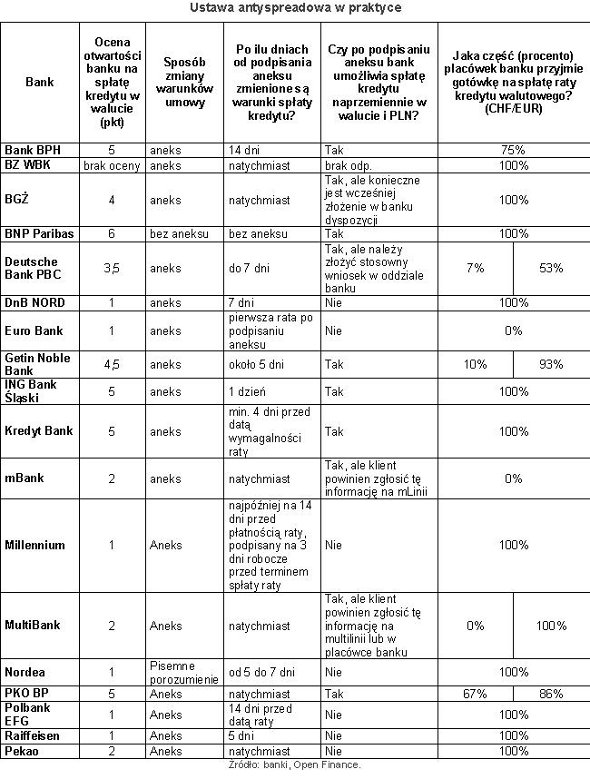

Choć w szczegółach rozwiązań anyspreadowych są spore różnice, to co do jednego panuje zgoda – bank nie odpuszczą klientom formalności. Aby przejść na spłatę kredytu ze złotych na walutę, niemal wszędzie konieczne jest podpisanie aneksu. Z ankietowanych przez nas 18 banków aneksu nie wymaga jedynie BNP Paribas.

Zobacz także: Spread – dodatkowy koszt dla kredytobiorcy

Trzeba też wiedzieć kiedy aneks złożyć i podpisać. W BZ WBK, BGŻ, Euro Banku, mBanku, MultiBanku, PKO BP oraz Pekao natychmiast po sygnowaniu aneksu można już spłacić kredyt walutą, podczas gdy gdzie indziej potrzeba na to dwóch tygodni.

REKLAMA

Po jednym dniu aneks zacznie działać w ING BSK, w Kredyt Banku po czterech dniach, w Raiffeisenie i Getin Noble Banku po pięciu dniach, w DB PBC do siedmiu dni, w DNB Nord siedem dni. W BPH i Polbanku trzeba poczekać 14 dni. W Millennium wniosek trzeba złożyć co najmniej 14 dni wcześniej przed datą raty, a do jego podpisania musi dojść najpóźniej na trzy dni robocze przed płatnością.

Podpisanie aneksu

Samo podpisanie aneksu i rozciąganie w czasie jego wejścia w życie nie jest jednak tak bolesne jak to, co dzieje się potem. Sytuacja klientów już z aneksem w ręku różni się mocno w zależności od banku, co sprawia, że choć przepisy dla wszystkich są identyczne, to o równych korzyściach z nich nie ma mowy.

Wszystko dlatego, że gdy jedna grupa banków po umożliwieniu spłaty kredytu walutą nadal pozwala go spłacać również złotymi, druga przy każdej zmianie oczekuje nowego aneksu lub przynajmniej informacji uprzedzającej. Tym samym nie dając szans na spontaniczne działania w sposobie spłaty raty. Tymczasem perspektywa 20–30 lat obsługi kredytu i niezliczonych życiowych sytuacji po drodze może odebrać zapał do składania jednoznacznych deklaracji. Trudno nie uznać, że jest to niezły sposób na odstraszenie klientów do angażowania się w walutową spłatę.

Kupno waluty lub nowy aneks

Na taką rafę trafią spłacający walutowe kredyty w: DNB Nord, Euro Banku, Millennium, Nordei, Polbanku EFG, Raiffesenie i Pekao. Biorąc pod uwagę, że wejście w życie aneksu w DNB Nord zajmuje siedem dni, w Millennium i Polbanku EFG minimum 14 dni, w Nordei od pięciu do siedmiu dni, a w Raiffeisenie pięć dni, próba jakiejkolwiek zmiany na dzień przed terminem spłaty kredytu nie wchodzi w grę (wyjątek stanowi Euro Bank, gdzie można zmienić walutę natychmiast po podpisaniu aneksu).

Zobacz także: Kredyt w obcej walucie – propozycje partii politycznych

W BGŻ, DB PBC, mBanku i MultiBanku nie trzeba podpisywać nowych aneksów, ale konieczne jest złożenie dyspozycji zmieniającej walutę spłaty.

Pewnym rozwiązaniem na uniknięcie podpisywania aneksu przy każdej zmianie waluty, w sytuacji gdy klient waluty nie ma, może być zakup waluty w kasie banku-kredytodawcy i wpłacenia jej na rachunek spłaty kredytu. Ma to oczywiście swoje minusy: konieczność wybrania się do banku i zakup waluty w gotówce, czyli często po kursie wyższym niż w przypadku transakcji bezgotówkowych. Aby zrealizować taki scenariusz, bank musi przyjmować gotówkowe wpłaty franka czy euro, a to wcale nie jest oczywiste. Dobrze się jednak składa, że wśród banków rzucających kłody pod nogi klientów, oczekujących przy każdej zmianie waluty aneksowania umowy kredytowej, jest to akurat możliwe. Obsługę wpłat we franku i euro prowadzą wszystkie placówki z obsługą kasową: DNB Nord, Millennium, Nordei, Polbanku, Raiffeisena i Pekao. Zawsze więc w tych bankach można skorzystać z takiego właśnie wyjścia awaryjnego.

Wyjątkiem jest Euro Bank, gdzie spłata raty walutą w gotówce jest niemożliwa, ale tam z kolei wchodzi w grę podpisanie natychmiast działającego aneksu. Można więc po jego podpisaniu wpłacić w kasie złote.

Dowolność w wyborze waluty

Nie ma jednak wątpliwości, że dla klientów wcześniej wymienionych banków ustawa antyspreadowa ma zupełnie inne wymiar niż dla spłacających kredyty w: BPH, BNP Paribas, Getin Noble Banku, ING Banku Śląskim, Kredyt Banku czy PKO BP, gdzie obowiązuje pełna dowolność w wyborze waluty. I to bez wcześniejszego uprzedzania banku, nie wspominając o aneksowaniu umowy.

Gotówkowa spłata kredytu nie w każdym banku

Ustawa antyspreadowa nie wspomniała o umożliwieniu wszystkim klientom spłaty kredytu walutowego gotówką i część banków skrzętnie z tego skorzystała. Opcji gotówkowej spłaty kredytu nie ma z oczywistych względów w internetowym mBanku, ale także w MultiBanku i Euro Banku. W DB PBC, który nie ma szczególnie rozbudowanej sieci placówek, na przyjmowanie wpłat we franku nastawionych jest jedynie 7 proc. placówek. W Getin Noble Banku jest to tylko co dziesiąty oddział, a w PKO BP – 67 proc. W pozostałych bankach będą to wszystkie placówki prowadzące obsługę kasową. Klient musi tu jednak wykazać się czujnością, bo najbliższy oddział banku-kredytodawcy wcale nie musi mieć obsługi kasowej.

Lepiej sytuacja przedstawia się z wpłatami gotówkowymi w euro. Tu w DB PBC wpłaty przyjmuje 53 proc. placówek, w Getin Noble Banku ponad 93 proc., a w PKO BP 86 proc.

Banki a ustawa antyspreadowa

Różnica w podejściu banków do spłaty kredytów walutowych walutą sprawiła, że Open Finance postanowiło zrobić ranking oceniający nastawienie banków do takiego rozwiązania.

Zdecydowanie najlepiej wypadł BNP Paribas, gdzie nawet nie trzeba podpisywać aneksu, by skorzystać z takiej możliwości. Bank pozwala na naprzemienne spłacanie kredytu raz walutą obcą raz złotymi bez jakichkolwiek formalności. Klientom zainteresowanym wpłatą waluty w gotówce daje do dyspozycji wszystkie placówki prowadzące obsługę kasową.

Zobacz także: Raty kredytów w złotych nie zdrożeją

Ze względu na konieczność podpisania aneksu na początku po jednym punkcie mniej dostali: PKO BP, Kredyt Bank, ING BSK i BPH. Poza niedogodnością w postaci aneksu reszta warunków sprzyja klientom.

4,5 pkt dostał Getin Noble Bank. W Getinie punktów jest mniej z powodu okrojonej sieci placówek, która przyjmie franka w gotówce. BGŻ ma 4 pkt, ponieważ oczekuje przed każdą chęcią ponownego przejścia na złotową spłatę specjalnej dyspozycji klienta. 3,5 pkt zdobył DB PBC, gdzie tak jak w BGŻ każdą zmianę waluty trzeba zgłosić w banku. A do tego franka w gotówce można wpłacić jedynie w co piętnastym oddziale. Tylko na dwa punkty zasłużył Pekao, ponieważ przy każdej próbie zmiany waluty raty oczekuje przechodzenia przez formalności związane z podpisywaniem aneksu. mBank i MultiBank, które także zdobyły po 2 pkt, nie mają takiego wymogu, ale chcą, aby klient ewentualne przejście z walut na złote zgłaszał wcześniej przez telefon lub w placówce. A do tego zupełnie nie oferują obsługi kasowej we franku (MultiBank w euro przyjmuje gotówkę we wszystkich placówkach).

Najgorzej wypadli: Raiffeisen, Polbank EFG, Millennium, DNB Nord. Mają po jednym punkcie. W tych bankach zawsze trzeba aneksować zmianę waluty, a na dodatek ze względu na czas wchodzenia aneksów w życie, trzeba je podpisywać odpowiednio wcześniej. Na osłodę, wszystkie te banki w każdej placówce z obsługą kasową przyjmą i franka i euro w gotówce. 1 pkt ma także Euro Bank, u niego aneks wchodzi w życie natychmiast, ale bank dla odmiany nie przyjmuje ani franka, ani euro w gotówce.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA