Niższa rata kredytu po załamaniu kursu franka

REKLAMA

REKLAMA

6 września Szwajcarski bank centralny zadeklarował, że będzie utrzymywał kurs franka powyżej 1,2 za euro. W efekcie szwajcarska waluta straciła na wartości nie tylko w relacji do euro, ale też w stosunku do złotego. Reakcja rynków była piorunująca. O ile w pierwszych minutach handlu frank kosztował 3,84 zł, to w południe kurs spadł już do 3,51 zł, czyli o 33 grosze. Ok. godz. 16 rynek wyceniał szwajcarską walutę na 3,51 złotego.

REKLAMA

REKLAMA

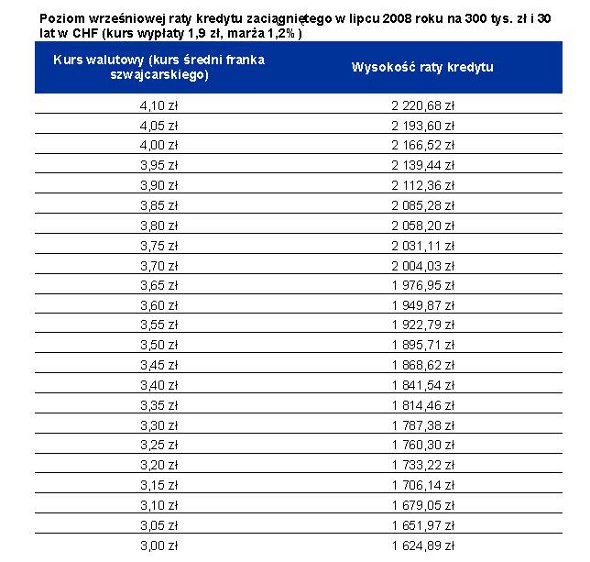

Osłabienie franka to informacja, na którą od tygodni czekają kredytobiorcy zadłużeni w tej walucie. Ile mogli zyskać w zaledwie kilka godzin? Rata kredytu zaciągniętego w najmniej korzystnym momencie – w lipcu 2008 roku – 6 września spadła według szacunków Home Broker o 180 zł (kredyt na 30 lat, 300 tys. zł, marża 1,2%). Przy kursie 3,84 zł za franka rata wynosi bowiem 2080 zł, a przy kursie 3,51 zł – już tylko 1900 zł.

Zmiana od szczytu notowań byłaby jeszcze większa. Rekordowo wysoki poziom szwajcarska waluta osiągnęła 9 sierpnia i było to 4,09 zł za franka. Gdyby właśnie tego dnia przypadał moment spłaty modelowego kredytu, to rata sięgnęłaby około 2220 zł. Jest to więc kwota o 320 zł wyższa niż w przypadku notowania franka na poziomie 3,51 zł.

Zobacz także: Kredyt we frankach – co trzeba o nim wiedzieć?

REKLAMA

Nie każdy kredytobiorca, który miał termin płatności raty na 6 września, mógł skorzystać z załamania kursu franka. Wszystko zależy bowiem od tego, z której godziny bank bierze kurs do obliczenia raty. W najgorszej sytuacji znaleźli się klienci banków, które biorą kursy z otwarcia sesji. Tak jest np. w Deutsche Banku, który stosuje kurs z godziny 9:05. Teoretycznie szansę na skorzystanie z interwencji szwajcarskiego banku mogli mieć natomiast klienci DnB Nord. Ten bank bierze bowiem kursy z godziny 8:15 lub 12:15. O tym, którą godzinę weźmie bank pod uwagę, zdecyduje moment, w którym pieniądze znajdą się na odpowiednim rachunku. W jeszcze lepszej sytuacji powinni być kredytobiorcy w mBanku, Multibanku i BGŻ. W dwóch pierwszych przy spłacie kredytu brana jest pod uwagę tabela kursów obowiązująca o godz. 14:50, natomiast w BGŻ po godz. 16:00. W ich przypadku poranna zmiana notowań szwajcarskiej waluty powinna przełożyć się na wysokość wrześniowej raty, o ile tego dnia przypadał dzień płatności raty. Jeszcze dalej idzie na przykład bank Millennium, w którym kredytobiorcy korzystają z najkorzystniejszego kursu z tabel publikowanych w danym dniu.

– Jeżeli sytuacja się nie zmieni, dzisiejsze raty kredytów hipotecznych zostaną rozliczone po kursie 3,5894 zł za franka, a nie porannym na poziomie 3,9815 zł – tłumaczy Agata Chrzanowska, Dyrektor Wydziału Marketingu Bankowości Hipotecznej w Banku Millennium.

Co z kredytobiorcami, którzy nie „załapali się” na niższy kurs? Mogą mieć tylko nadzieje, że za miesiąc będzie on jeszcze niższy.

Zobacz także: Kredyt we franku szwajcarskim w II kwartale 2011 r.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA