Wakacje kredytowe

REKLAMA

REKLAMA

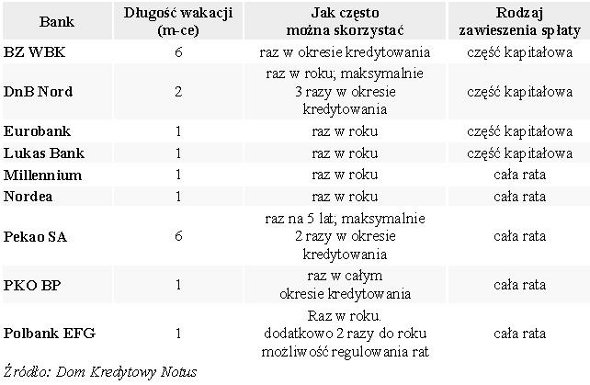

Wakacje kredytowe pozwalają na pewien czas zawiesić spłatę rat kredytowych. Jednak, aby móc to zrobić, należy wcześniej poinformować o tym bank, w który zaciągnięty został kredyt hipoteczny. Większość banków, które stosują takie rozwiązanie, dopuszcza możliwość niezapłacenia tylko jednej raty. Tylko nieliczne, np. Bank Zachodni WBK czy Pekao SA, pozwalają na nieco dłuższą prolongatę spłaty. Jednak nie wszystkie instytucje umożliwiają takie rozwiązanie. Wakacji kredytowych nie stosują BGŻ, Deutsche Bank, mBank czy Multibank.

REKLAMA

REKLAMA

Zobacz także: Zwiększyło się obciążenie hipoteczne Polaków

Tabela pokazuje maksymalny okres wakacji kredytowych, ich częstotliwość i rodzaj zawieszenia spłaty dla wybranych banków.

REKLAMA

Czy warto decydować się na wakacje kredytowe?

Takie rozwiązanie oznacza oczywiście tylko zawieszenie płatności, a nie całkowite jej uniknięcie. Zawieszenie spłaty całej raty lub tylko części kapitałowej powoduje, że łączny koszt kredytu wzrasta. Najczęściej w przypadku zawieszenia spłaty niezapłacona kwota jest doliczana do salda zadłużenia.

Stosowanie wakacji kredytowych może być sposobem na ograniczenie miesięcznych płatności, ale tylko na bardzo krótki okres. W przypadku kredytów w złotych, gdzie w początkowych ratach udział odsetek jest bardzo duży, zawieszenie spłaty kapitału spowoduje, że rata spadnie tylko o kilka procent, więc może to być tylko doraźne rozwiązanie. Jeśli chcemy na dłuższy czas obniżyć swoją ratę, warto zastanowić się na wydłużeniem okresu kredytowania (oczywiście jeśli jest taka możliwość), ewentualnie nad zmianą waluty kredytu, tak, aby raty były niższe. Warto zapamiętać, że wakacje kredytowe to rozwiązanie powodujące, że łączny koszt kredytu wzrasta i z takiego rozwiązania należy korzystać rozważnie, uwzględniając jego zalety i wady.

Zobacz także: Zmalało zainteresowanie „Rodziną na Swoim”

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA