Zdecyduj się na kredyt konsolidacyjny

REKLAMA

REKLAMA

Konsolidacja jest procesem scalania kilku rzeczy w jedną – na polskim rynku kredytowym znana jest pod nazwą kredytu konsolidacyjnego. Często zdarza się, że klienci zaciągają kilka zobowiązań i nie wiedzą o tym, że można jest zastąpić jednym korzystniejszym. Jest to bardzo ciekawe rozwiązanie, które warto rozważyć, aby zminimalizować nasze miesięczne koszty i uzyskać dodatkowe środki finansowe, np. na nadchodzące wakacje. Generalnie, proces polega na połączeniu kredytów w jeden, wydłużając okres kredytowania oraz, o ile jest to możliwe, a bardzo często tak się zdarza, obniżeniu oprocentowania ciążących na nas długów.

REKLAMA

REKLAMA

Kiedy konsolidacja się opłaca?

Najbardziej wydajną opcją kredytu konsolidacyjnego jest połączenie zobowiązań w jedno, zabezpieczając się nieruchomością. Taka forma jest spotykana w przypadku łączenia kredytów mieszkaniowych z innymi posiadanymi przez nas obciążeniami, ale warunkiem jest posiadanie własnego „M”. Jeżeli nie jesteśmy jego właścicielem, a zamierzamy je dopiero kupić, możemy jak najbardziej ubiegać się o kredyt konsolidacyjny, jeśli tylko posiadamy wystarczającą ilość środków finansowych na tzw. „wkład własny”. Wszystko zależy od bieżących procedur bankowych. Generalnie, kwota kredytu ogółem musi mieścić się w zakresie przewidzianym proceduralnie w danym banku, np. 80–100% wartości nieruchomości, na której się zabezpieczamy. Jeśli ten warunek jest spełniony, nie ma problemu, żeby skompletować wniosek. Zdarza się też, że przyszli nabywcy nieruchomości dopiero na spotkaniu z doradcą dowiadują się, że ich zdolność kredytowa jest zbyt niska. W tej sytuacji pierwszą rzeczą, którą się sprawdza, jest lista ciążących na nas zobowiązań. Korzystając z tego klucza, dochodzimy do wniosku, że wystarczy dokonać połączenia bieżących płatności i nasza zdolność diametralnie wzrasta, pozwalając nam tym samym na zakup wymarzonego domu. Czasami jest to jedyne racjonalne rozwiązanie pomagające nam uniknąć pułapki przekredytowania, gdy okaże się, że przeceniliśmy swoje możliwości finansowe. Finalnie pamiętajmy, że w ostateczności, jeśli sami nie posiadamy nieruchomości nieobciążonej hipoteką, mogą nam pomóc najbliżsi, zgadzając się na obciążenie jej kredytem.

Zobacz także: Kredyt dla cudzoziemca

Zobowiązania, które możemy konsolidować

Najprostszą wersją konsolidacji jest połączenie np. kilku kredytów gotówkowych w jeden. Uzyskujemy w ten sposób przede wszystkim szansę na obniżenie miesięcznej raty, głównie przez wydłużenie okresu kredytowania. Może to być rozwiązanie finalne lub tylko przejściowe. Doraźna pomoc może zostać wyeliminowana przez zsumowanie zobowiązań i dokonanie konsolidacji hipotecznej. Polega ona na spłaceniu istniejących kredytów jednym i wydłużeniu okresu kredytowania, uzyskując przy tym znacznie lepsze warunki marżowe. Najlepszym tego przykładem jest wspomniane połączenie kredytu na zakup nieruchomości oraz skonsolidowanie przy okazji pozostałych kredytów. Gra jest warta świeczki, ponieważ marża takiego kredytu jest na ogół niższa od poszczególnych poprzednich produktów. Zdarza się, że niektóre banki „ważą” marżę kredytu mieszkaniowego i części pozostałej, oferując intratne stawki oprocentowania kredytu. Jeśli będziemy mieli szczęście, może nam się udać pozyskać również część konsolidacyjną po cenie celu mieszkaniowego. Takie oferty są mocno ograniczone, ale właśnie w tym jest rola doradcy, żeby je wyszukał i zaprezentował klientowi.

REKLAMA

Zobacz także: Staniały pożyczki konsumpcyjne

Wśród zobowiązań, jakie można skonsolidować, mogą się znajdować m. in. kredyty mieszkaniowe, karty kredytowe, odnawialne linie kredytowe, pożyczki gotówkowe, pożyczki hipoteczne, kredyty w ROR, kredyty samochodowe itp. Należy pamiętać również o tym, że czasami warto zrewidować aktualny kredyt hipoteczny. Może się okazać, że występując o kredyt konsolidacyjny, będziemy w stanie dołączyć do mieszkaniowego np. kredyty gotówkowe oraz karty kredytowe, a dzięki tej operacji miesięcznie będziemy płacić mniejszą ratę przy zachowaniu okresu kredytowania. Jedyne co nas ogranicza to czas i nasza dobra wola.

Zobacz także: Kredyt we franku a ubezpieczenie brakującego wkładu

Symulacja doradców NOTUS

O ile zmniejszy nam się miesięczne obciążenie po zaciągnięciu kredytu konsolidacyjnego?

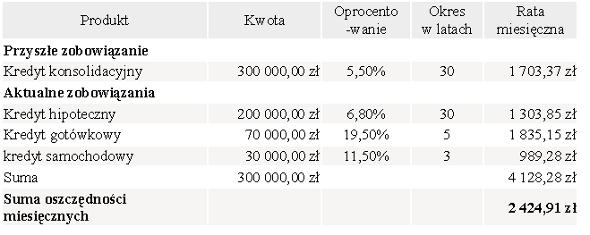

Załóżmy, że posiadamy w chwili obecnej trzy zobowiązania finansowe. Pierwsze z nich to kredyt hipoteczny w PLN w kwocie 300 000 PLN na 30 lat, oprocentowanie 6,80%. Drugie to kredyt gotówkowy w kwocie 70 000 PLN zaciągnięty na 5 lat przy oprocentowaniu 19,5%. Ostatnie z obciążeń to 3 letni kredyt samochodowy, oprocentowanie 11,5% w kwocie 30 000 PLN. Wszystkie z tych zobowiązań możemy połączyć w jedno. Dla uproszczenia przyjmujemy, że nowy kredyt będzie udzielony tak jak poprzedni hipoteczny w złotych polskich. Dokonując tak łatwej operacji jak konsolidacja, uzyskujemy miesięcznie oszczędność w wysokości ok. 2 400 PLN. Stanowi to redukcję raty aż o ok. 60% w stosunku do obecnych płatności. Zysk byłby jeszcze większy, gdybyśmy wzięli pod uwagę kredyt walutowy. Zachęcamy do korzystania z powyższych rozwiązań.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA