Ile wynosi próg bólu polskich kredytobiorców?

REKLAMA

REKLAMA

Widmo podwyżki stopy referencyjnej

REKLAMA

REKLAMA

Wysokość wskaźnika WIBOR wpływa na wysokość raty kredytu mieszkaniowego i zmienia się niemal każdego dnia. Jednak nie tylko on ma wpływ na koszt kredytu.

W opinii większości ekonomistów podwyżki stóp procentowych są nieuchronne i po prostu konieczne. Konieczne, aby inflacja mogła wrócić do poziomów, które mniej będę dawać się we znaki przeciętnemu Kowalskiemu. Problemy z inflacją widzi każdy z nas robiąc zakupy, płacąc rachunki za prąd i gaz, ale również odkładając oszczędności w banku. Te ostatnie bowiem przy dzisiejszej inflacji stopniowo tracą na wartości.

REKLAMA

- Ewidentnie widać więc, że banki oczekują kolejnych podwyżek stóp procentowych i to w relatywnie krótkim czasie. Już dzisiaj bowiem pożyczają pieniądze drożej, niż wskazywałaby na to stopa referencyjna ustalana przez radę Polityki Pieniężnej - zaznacza Marta Buzalska z serwisu Otodom.

Abstrahując od czynników zewnętrznych, które pozostają poza sferą oddziaływania polityki pieniężnej (ceny surowców energetycznych na światowych giełdach), RPP może starać się obniżyć wpływ tych wewnętrznych. Przez co coraz częściej pojawiają się głosy o możliwych podwyżkach stopy referencyjnej do poziomu 4%, lub nawet wyższego.

Kredyty mieszkaniowe będą coraz droższe

Wyższe stopy procentowe to jednak kiepska informacja dla kredytobiorców.

- Zwłaszcza tych, którzy zadłużyli się na duże kwoty i na długi okres, czyli przede wszystkim tych, którzy zaciągnęli kredyt hipoteczny na zakup/ budowę mieszkania lub domu - podkreśla Marta Buzalska.

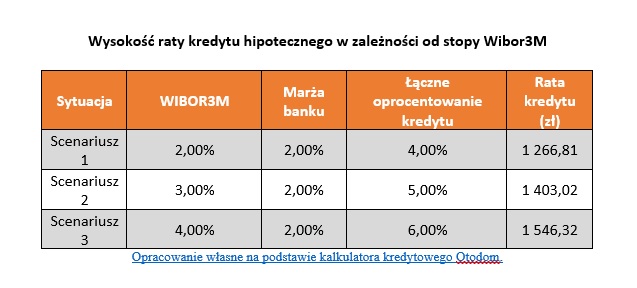

Zweryfikowaliśmy, jak potencjalne podwyżki stopy referencyjnej odbiją się na wysokości raty kredytu. W tym celu przyjęliśmy kilka założeń. Czas trwania umowy kredytowej to 25 lat, raty równe, koszt zakupu mieszkania to 300 tys. zł, wkład własny 20%, kwota kredytu 240 tys. zł, marża banku 2,0%. Wyniki prezentuje poniższe zestawienie.

Wysokość raty kredytu hipotecznego w zależności od stopy Wibor3M

otodom.pl

Wzrost stopy Wibor3M z 2% do 3% oznacza dodatkowe 136,21 zł raty kredytu co miesiąc. Kolejna taka podwyżka, w wyniku której Wibor3M wyniósłby 4,0% spowoduje wzrost raty kredytu do poziomu 1 546,32 zł. W skali roku oznacza to 3 354,12 zł dodatkowych obciążeń dla domowego budżetu.

Ewentualny dalszy wzrosty stóp procentowych i co za tym idzie odsetek od kredytów może oznaczać coraz bardziej dotkliwe drenowanie portfeli wielu polskich rodzin. Pytania, które na dzisiaj pozostają bez odpowiedzi to: ile podwyżek stóp procentowych będzie jeszcze potrzebnych i jakie jest próg bólu kredytobiorców?

REKLAMA

REKLAMA