Kredyt bez wkładu własnego nie będzie dostępny w całej Polsce?

REKLAMA

REKLAMA

- Kredyt bez wkładu własnego z gwarancją rządową - będzie problem?

- Co trzecie mieszkanie nadaje się do rządowej gwarancji

- Krakusi wykluczeni z gwarancji?

- Limity powinny mieć oparcie w transakcjach

Kredyt bez wkładu własnego z gwarancją rządową - będzie problem?

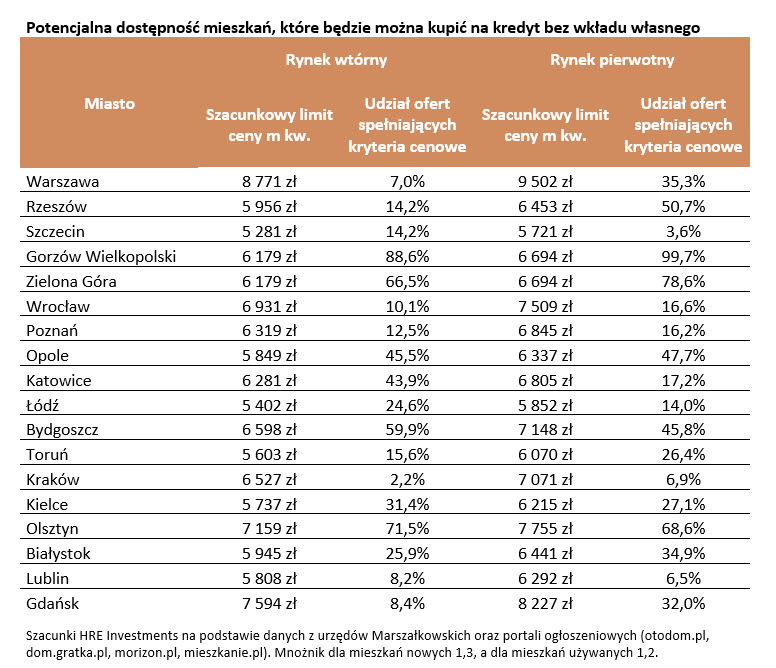

Co trzecie mieszkanie w mieście wojewódzkim – mniej więcej taka część lokali wystawionych dziś na sprzedaż mogłaby zakwalifikować się do rządowego programu gwarancji kredytowych – wynika z szacunków HRE Investments. Mogłaby się zakwalifikować, o ile program by dziś działał i to na zasadach, które rząd zasygnalizował w wykazie prac legislacyjnych.

REKLAMA

REKLAMA

Przypomnijmy – chodzi o zapowiedziany program gwarancji kredytowych, który od nowego roku pozwalać ma na zakup mieszkania bez wkładu własnego. W praktyce osoba, którą na kredyt stać przy pomocy wspomnianej gwarancji (do 100 tys. złotych) będzie mogła zaciągnąć dług nawet na 100% wartości mieszkania czy domu. Do programu mają kwalifikować się małżeństwa, osoby samotnie wychowujące dzieci i część osób niepełnosprawnych. Obowiązywać ma limit wieku (do 40 lat).

Z programu gwarancji mają korzystać osoby, które nie mają własnego „M”. Przy tym warto podkreślić – w ramach programu kupujący nie dostaną dofinansowania z budżetu, a jedynie mają dostać możliwość zaciągnięcia kredytu bez wkładu własnego. Dofinansowanie ma się pojawić jedynie jako dodatkowy komponent prorodzinny (nadpłata kredytu lub pomoc w zamianie małego mieszkania na większe).

Co trzecie mieszkanie nadaje się do rządowej gwarancji

Wróćmy jednak do tego jak dużo mieszkań zakwalifikuje się do programu. Wynik jest całkiem przyzwoity – przynajmniej na poziomie średniej wyliczonej dla wszystkich miast wojewódzkich. Gdyby program działał dziś, to w przypadku mieszkań od deweloperów limity cenowe spełniałoby około 35% ofert publikowanych na portalach ogłoszeniowych (otodom.pl, dom.gratka.pl, morizon.pl, mieszkanie.pl). W gronie mieszkań z drugiej ręki jest to odpowiednio niecałe 31% mieszkań wystawionych dziś na sprzedaż. Dlaczego trudniej znaleźć nieruchomość w ofercie rynku wtórnego niż pierwotnego? Przecież co do zasady mieszkania używane są tańsze niż nowe. Wytłumaczeniem jest mnożnik zastosowany przy obliczaniu limitów cen. W przypadku rynku pierwotnego ma on być wyższy (1,3) niż na rynku wtórnym (1,2) – wynika z rządowego wykazu prac legislacyjnych. W praktyce może się ponadto okazać, że dostępność mieszkań będzie trochę wyższa, bo rząd zapowiada, że limity cen mają być też korygowane o rosnące koszty budowy, a te ostatnio wyraźnie przyspieszyły. Nawet to nie rozwiąże jednak wszystkich problemów.

REKLAMA

Krakusi wykluczeni z gwarancji?

Diabeł jak zwykle tkwi bowiem w szczegółach. Okazuje się, że jeśli zasady ustalania limitów kwalifikujących do wsparcia będą takie jak w poprzednich programach rządowych (np. „Mieszkanie dla młodych” czy „Mieszkanie na start”), to efekt będzie dla wielu osób trudny do zaakceptowania. Chodzi o to, że nawet w gronie miast wojewódzkich będziemy mieli takie, w których z łatwością znajdziemy oferty kwalifikujące się do rządowego wsparcia, jak i takie, w których mieszkańcy będą mogli jedynie z zazdrością patrzeć na osoby kupujące mieszkanie na łatwo dostępny kredyt.

Do tej pierwszej grupy zaliczyć można Gorzów Wielkopolski, Zieloną Górę, Opole, Bydgoszcz i Olsztyn. W miastach tych – zarówno z grona mieszkań nowych jak i używanych – potencjalne limity cenowe spełniają od prawie połowy (Opole) do nawet niemal wszystkich ogłoszeń (Gorzów Wielkopolski).

Całkiem przyzwoicie będzie też w Rzeszowie, Kielcach czy Białymstoku. Szczególnie poszkodowani będą za to mieszkańcy Szczecina, Krakowa czy Lublina. Tam bardzo skromna część – przeważnie kilka procent - ogłoszeń o chęci sprzedaży mieszkań kwalifikuje się do wsparcia. Najgorzej może być w stolicy Małopolski, gdzie z ofert mieszkań używanych na limity cen zakwalifikowałaby się zaledwie jedna nieruchomość na 45.Wszystko wskazuje na to, że z oferty deweloperów też nie będzie można swobodnie wybierać. Gdyby program gwarancji kredytowych działał dziś, to limity cenowe spełniałoby jedno mieszkanie na 14.

|

Potencjalna dostępność mieszkań, które będzie można kupić na kredyt bez wkładu własnego |

||||

|

Miasto |

Rynek wtórny |

Rynek pierwotny |

||

|

Szacunkowy limit ceny m kw. |

Udział ofert spełniających kryteria cenowe |

Szacunkowy limit ceny m kw. |

Udział ofert spełniających kryteria cenowe |

|

|

Warszawa |

8 771 zł |

7,0% |

9 502 zł |

35,3% |

|

Rzeszów |

5 956 zł |

14,2% |

6 453 zł |

50,7% |

|

Szczecin |

5 281 zł |

14,2% |

5 721 zł |

3,6% |

|

Gorzów Wielkopolski |

6 179 zł |

88,6% |

6 694 zł |

99,7% |

|

Zielona Góra |

6 179 zł |

66,5% |

6 694 zł |

78,6% |

|

Wrocław |

6 931 zł |

10,1% |

7 509 zł |

16,6% |

|

Poznań |

6 319 zł |

12,5% |

6 845 zł |

16,2% |

|

Opole |

5 849 zł |

45,5% |

6 337 zł |

47,7% |

|

Katowice |

6 281 zł |

43,9% |

6 805 zł |

17,2% |

|

Łódź |

5 402 zł |

24,6% |

5 852 zł |

14,0% |

|

Bydgoszcz |

6 598 zł |

59,9% |

7 148 zł |

45,8% |

|

Toruń |

5 603 zł |

15,6% |

6 070 zł |

26,4% |

|

Kraków |

6 527 zł |

2,2% |

7 071 zł |

6,9% |

|

Kielce |

5 737 zł |

31,4% |

6 215 zł |

27,1% |

|

Olsztyn |

7 159 zł |

71,5% |

7 755 zł |

68,6% |

|

Białystok |

5 945 zł |

25,9% |

6 441 zł |

34,9% |

|

Lublin |

5 808 zł |

8,2% |

6 292 zł |

6,5% |

|

Gdańsk |

7 594 zł |

8,4% |

8 227 zł |

32,0% |

|

Szacunki HRE Investments na podstawie danych z urzędów Marszałkowskich oraz portali ogłoszeniowych (otodom.pl, dom.gratka.pl, morizon.pl, mieszkanie.pl). Mnożnik dla mieszkań nowych 1,3, a dla mieszkań używanych 1,2. |

||||

Limity powinny mieć oparcie w transakcjach

Skąd wynika takie zróżnicowanie pomiędzy miastami? Winny jest mechanizm, który prawdopodobnie będzie wykorzystany do ustalania limitów cen. Najpewniej będą one wyliczane w oderwaniu od cen faktycznie płaconych za mieszkania.

Było tak w przypadku programu „Mieszkanie dla młodych”, a teraz jest w „Mieszkaniu na start”. Niestety informacje opublikowane przez rząd w ramach wykazu prac legislacyjnych sugerują, że ten problematyczny mechanizm zostanie powielony. Dziś można się spodziewać się, że będzie wyglądało to tak, że limity wyznaczane będą na podstawie średniej arytmetycznej z ostatnich dwóch odczytów wskaźnika przeliczeniowego kosztu odtworzenia 1 m kw. powierzchni użytkowej budynków mieszkalnych. Tę liczbę powiększać się będzie później o 30% (dla mieszkań nowych) i 20% (dla mieszkań używanych).

Skąd brane są wspomniane wskaźniki odtworzeniowe? Ustalają je wojewodowie. Pomagają im w tym dane GUS dotyczące przeciętnych kosztów budowy mieszkań w budownictwie wielorodzinnym (są wyznaczane na podstawie kwestionariuszy wypełnianych przez deweloperów). Jednak podstawą dla wojewodów są obok danych gromadzonych przez GUS są także własne ustalenia prowadzone zgodnie z wytycznymi ministerstwa. To w sumie znaczy, że wojewodowie mają pewną swobodę w kreowaniu wysokości tego wskaźnika. Tu może kryć się jeden z powodów dla którego w niektórych województwach ustalane są wysokie, a w innych niskie limity.

To jednak nie wszystko. Dane, które otrzymują wojewodowie są danymi historycznymi – często pochodzącymi z umów podpisywanych rok, dwa czy nawet kilka lat wcześniej. Wszystko dlatego, że dane te odnoszą się do już zakończonych budów, a przecież czasem mija kilka lat od momentu, w którym deweloper kupi działkę, do momentu, w którym skończy budowę. Do kosztu odtworzenia zalicza się m.in. wydatki na pozyskanie gruntu, budowę, przyłącza czy odsetki od kredytów i podatek VAT. Zlicza się te koszty do momentu oddania nieruchomości do użytkowania. Te koszty, które pojawią się później nie są uwzględniane. To znaczy, że w formularzu nie pokazuje się wszystkich kosztów finansowych (deweloper może spłacić kredyt na długo po oddaniu nieruchomości do użytkowania), części kosztów zagospodarowania terenu, kosztów marketingu i sprzedaży. Wydatki te wpływają na cenę płaconą za mieszkania, a często nie są uwzględniane w sprawozdaniach wysyłanych do GUS. I gdyby tego wszystko było mało, to jeszcze są miasta, gdzie deweloperzy mało budują. W efekcie do wojewodów trafiać mogą dane o dużej przypadkowości. Chodzi o to, że oddanie dużej inwestycji o wysokim standardzie lub mieszkań wykończonych zamiast lokali w stanie deweloperskim może znacznie zawyżyć statystyki.

Jeśli mechanizm ten zostanie powielony przy tworzonym dziś programie rządowych gwarancji, to może się to odbić na popularności tego rozwiązania w takich miastach jak Kraków, Lublin czy Szczecin. Alternatywą mogłoby być uzależnienie limitów cen od danych na temat tego jak dużo nabywcy faktycznie płacą za mieszkania w danym powiecie, gminie czy dzielnicy.

Bartosz Turek, główny analityk HRE Investments

REKLAMA

REKLAMA