Szok na rynku najmu - raport PKO BP

REKLAMA

REKLAMA

- Rynek najmu - silny spadek dostępności mieszkań

- Podwyżki stóp procentowych w ważnej roli drugoplanowej rynku najmu

- Rynek najmu - dobry czas dla PRS?

- Uchodźcy z Ukrainy wykreują dodatkowy popyt na mieszkania

Rynek najmu - silny spadek dostępności mieszkań

W Polsce jest obecnie ok. 1,2 mln mieszkań w wynajmie rynkowym. Przy założeniu przeciętnego zagęszczenia mieszkania na poziomie 2,7 osób, polski rynek najmu jest w stanie zaspokoić potrzeby mieszkaniowe ponad 3,2 mln osób. Warto jednak zaznaczyć, że zasób ten jest w dużej mierze wynajęty. Jeżeli założymy, że odsetek mieszkań dostępnych na rynku najmu jest równy wskaźnikowi pustostanów na obszarach miejskich, który w normalnej sytuacji szacujemy na 6%, możemy konkludować, że wolne mieszkania mogłyby pomieścić około 200 tys. osób.

REKLAMA

REKLAMA

W marcu 2022 wraz z wybuchem wojny w Ukrainie doszło jednak do ujemnego szoku podażowego i dodatniego szoku popytowego. Właściciele wycofali dużą część zasobu z rynku, aby ulokować w nim uchodźców, co wsparł rządowy program pomocy finansowej dla przyjmujących uchodźców. Z drugiej strony, sami uchodźcy wygenerowali impuls popytowy na tym rynku. Dostępność mieszkania na wynajem istotnie spadła. Warto dodać, że impuls ten powstał w otoczeniu wzrostu popytu na wynajem związanego ze wzrostem stóp procentowych i niższą dostępnością mieszkania do zakupu.

Spośród miast wojewódzkich oferta mieszkań na wynajem najmocniej skurczyła się we Wrocławiu, Krakowie, Gdańsku i Lublinie – o ponad 70%. W Warszawie, a więc na największym rynku, oferta spadła o ponad połowę. Sytuacja ta jest bezprecedensowa i znacząco odbiega od obserwowanych sezonowo wahań dostępności mieszkań na wynajem.

REKLAMA

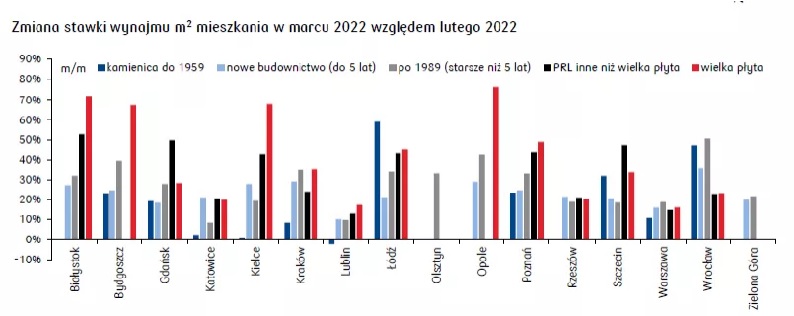

Największy ubytek oferty odnotowano w przypadku mieszkań wznoszonych w okresie PRL, a najmniejszy ubytek oferty dotyczy starych kamienic zlokalizowanych w centrach miast. Szok popytowy i podażowy przyczynił się do znacznego wzrostu stawek wynajmu.

Na rynkach o niższej płynności (Białystok, Bydgoszcz, Kielce, Opole) sytuacja szokowa doprowadziła do gwałtownych, nawet ponad 50-procentowych, wzrostów stawek wynajmu, zwłaszcza w mieszkaniach położonych w zabudowie wielkopłytowej. Na dużych i płynnych rynkach wzrost stawek, choć niższy, był również kilkudziesięcioprocentowy w ujęciu miesięcznym. Szczególną uwagę zwraca dynamika cen wynajmu w Krakowie i Wrocławiu, gdzie za wynajem mieszkania w nowym budownictwie w marcu należy zapłacić o około 30% więcej niż w lutym. Spośród miast o silnym napływie uchodźców względnie umiarkowane wzrosty stawek wynajmu odnotowaliśmy w Lublinie i Warszawie.

Zmiana stawek najmu

Wykres obejmuje ceny najmu w marcu 2022 względem marca 2021

media PKO BP

Podwyżki stóp procentowych w ważnej roli drugoplanowej rynku najmu

W cieniu szokowej sytuacji wywołanej wojną w Ukrainie pozostaje inny ważny czynnik determinujący stawki i rentowność na rynku najmu, a mianowicie cykl podwyżek stóp procentowych. Od października stopa referencyjna NBP wzrosła o 340 pb., co istotnie ograniczyło zdolność kredytową. Bardzo ważnym ogranicznikiem dostępności mieszkania do zakupu jest zalecenie KNF dotyczące stosowania pięciopunktowego buforu na wzrost stóp procentowych przy wyliczaniu zdolności kredytowej. W efekcie część osób myślących o zakupie mieszkania zostanie przynajmniej na pewien czas przekierowana na rynek wynajmu. Z kolei patrząc od strony właścicieli mieszkań wzrost stóp uzasadnia oczekiwanie wyższej stopy zwrotu z najmu.

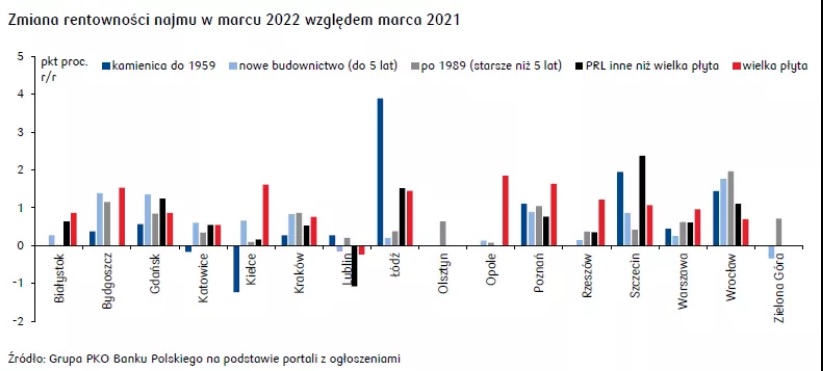

Rentowność najmu mieszkań

Wykres obejmuje ceny najmu w marcu 2022 względem marca 2021

media PKO BP

Wzrost rentowności najmu jest powszechnym zjawiskiem na wszystkich największych rynkach. Oceniamy, że obecna szokowa sytuacja może mieć charakter przejściowy – możliwe, że stawki najmu nieco spadną po wygaśnięciu rządowego programu wsparcia finansowego związanego z pomocą uchodźcom (obecnie to 60 dni). Niemniej, powrotu do poziomu z roku 2021 już raczej nie będzie z uwagi na wyższe stopy procentowe, a także prawdopodobny dodatkowy popyt ze strony Ukraińców chcących dłużej pozostać w Polsce, również po ustabilizowaniu się sytuacji w ojczyźnie.

Rynek najmu - dobry czas dla PRS?

Oceniamy, że obecny czas słabej koniunktury na rynku sprzedaży mieszkań może być dobrym momentem dla funduszy PRS do zwiększenia zaangażowania na polskim rynku. Przy niskim zainteresowaniu mieszkaniami ze strony klienta indywidualnego, klient instytucjonalny będzie miał większą siłę negocjacyjną przy pakietowym zakupie mieszkań. Badania ankietowe NBP wskazują, że 56% dużych firm deweloperskich (produkcja powyżej 500 mieszkań rocznie) notowało w 2021 wzrost zainteresowania nabyciem mieszkań przez fundusze z przeznaczeniem dla PRS. W perspektywie kilku najbliższych lat inwestor będzie prawdopodobnie mógł liczyć na wyższą stopę zwrotu z najmu. Istotnym elementem decyzji funduszu PRS jest też długoterminowa ocena perspektyw zmiany cen na mieszkania, a te wciąż wyglądają korzystnie.

Spodziewamy się, że ograniczenia podażowe wywołane wojną, które przyczynią się do wzrostu cen surowców, kosztów materiałów budowlanych i pracy mogą zahamować decyzje o nowych projektach mieszkaniowych. Deweloperzy mogą wykazać się ostrożnością przy uruchamianiu nowych inwestycji, mając świadomość, że kolejna podwyżka cen oferty mogłaby nie zostać zaakceptowana przez mocno osłabioną obecnie stronę popytową. Realizacja takiego scenariusza oznaczałaby, że w perspektywie kilku lat podaż mieszkań pozostanie niska, a ponowne ożywienie popytu np. wskutek przejścia polityki pieniężnej w fazę łagodzenia mogłoby wywołać ponowny silny wzrost cen. Byłby to zarazem bardzo dobry scenariusz dla inwestorów PRS.

Uchodźcy z Ukrainy wykreują dodatkowy popyt na mieszkania

Zakładamy, że w perspektywie długoterminowej część uchodźców przeniesie swoje życie do Polski. Polski rynek pracy charakteryzuje się obecnie niedoborem podaży i powinien poradzić sobie z wchłonięciem dodatkowej liczby osób aktywnych zawodowo. Potrzeby rynku pracy, a także dotychczasowe preferencje czy relacje rodzinne imigrantów, będą determinowały ich relokację w perspektywie długoterminowej. To z kolei określi przyszły potencjał rynku mieszkaniowego w ujęciu regionalnym. Według naszych szacunków imigranci w największym stopniu wykreują dodatkowy popyt na wynajem, a w dłuższej perspektywie także na zakup mieszkania, na rynkach mazowieckim, małopolskim, a także położonych w zachodniej części kraju. Oceniamy, że w perspektywie kilku lat omawiana grupa stworzy dodatkowe zapotrzebowanie na około 230 tys. mieszkań. Czynnik ten powinien zatem istotnie wesprzeć aktywność budownictwa mieszkaniowego w długim okresie, pomimo obecnie obserwowanej niechęci deweloperów do wchodzenia w nowe wieloletnie projekty w warunkach dużej niepewności.

REKLAMA

REKLAMA