Odwrócona hipoteka w Polsce

REKLAMA

REKLAMA

Z badań zleconych w ubiegłym roku przez Rejestr Dłużników BIG InfoMonitor wynika, że aż 55% z ponad 6,9 mln seniorów 65+ ledwie wiąże koniec z końcem. Z kolei GUS podaje w tegorocznym raporcie, że 13,5% osób w tym wieku, czyli ponad 900 tys., żyje poniżej granicy ubóstwa. W przypadku osób samotnych oznacza to dochód nie przekraczający 860 zł miesięcznie!

REKLAMA

REKLAMA

Paradoks polega na tym, że wielu emerytów nie stać na właściwe odżywianie czy nawet na leki, choć mają oni mieszkania i domy warte setki tysięcy, a nieraz i miliony złotych. Jednak tylko nieliczni są skłonni przeprowadzić się mniejszego i tańsze w utrzymaniu mieszkania. I właśnie z myślą o tych, którzy chcieliby podreperować swój domowy budżet, mając do końca życia zagwarantowany dach nad głową, Sejm uchwalił w 2014 r. ustawę ustawy o odwróconym kredycie hipotecznym. Dodajmy, ustawę martwą!

Odwrócona hipoteka oferta banków

Po sześciu latach jej obowiązywania nic nie wskazuje na to, by jakikolwiek bank zaoferował seniorom taki nietypowy kredyt. Bankowcy widzą bowiem głównie koszty i ryzyka, a nie zyski.

Wyjaśnijmy, że banki miałyby wypłacać właścicielom nieruchomości kredyt np. w formie miesięcznych rat przez określony czas. Po śmierci kredytobiorcy jego spadkobiercy mogliby spłacić kredyt wraz z odsetkami. Wtedy zatrzymaliby nieruchomość dla siebie. Gdyby zaś zrezygnowali z takiej możliwości, nieruchomość przejąłby bank, żeby ją sprzedać (spadkobiercy dostaliby co najwyżej nadwyżkę ze sprzedaży). Określając wysokość kredytu bank musiałby zatem uwzględnić przyszłą wartość nieruchomości. W Polsce nie jest to proste ze względu na zbyt krótką historię wolnego rynku nieruchomości. Teoretycznie możliwy jest nawet spadek wartości mieszkania lub domu, gdyby np. budynek popadł w ruinę.

REKLAMA

Ponadto banki obawiają się, że musiałyby zajmować się windykacją długów, gdyby seniorzy przestali opłacać koszty utrzymania mieszkania. To bardzo prawdopodobny scenariusz, bo kredytobiorca nie miałby zagwarantowanej wypłaty pieniędzy do końca życia. Gdyby zaś źródło gotówki wyschło, a np. po 20 latach senior żyłby nadal, wówczas miałby do dyspozycji jedynie gołą emeryturę.

Gdyby banki uwzględniły wszystkie ryzyka w swoich kalkulacjach, wysokość kredytu byłaby niewspółmiernie mała w stosunku do wartości nieruchomości. Dlatego bankowcy najwyraźniej nie wierzą, że po kredyt z odwróconą hipoteką ustawiłaby się kolejka chętnych.

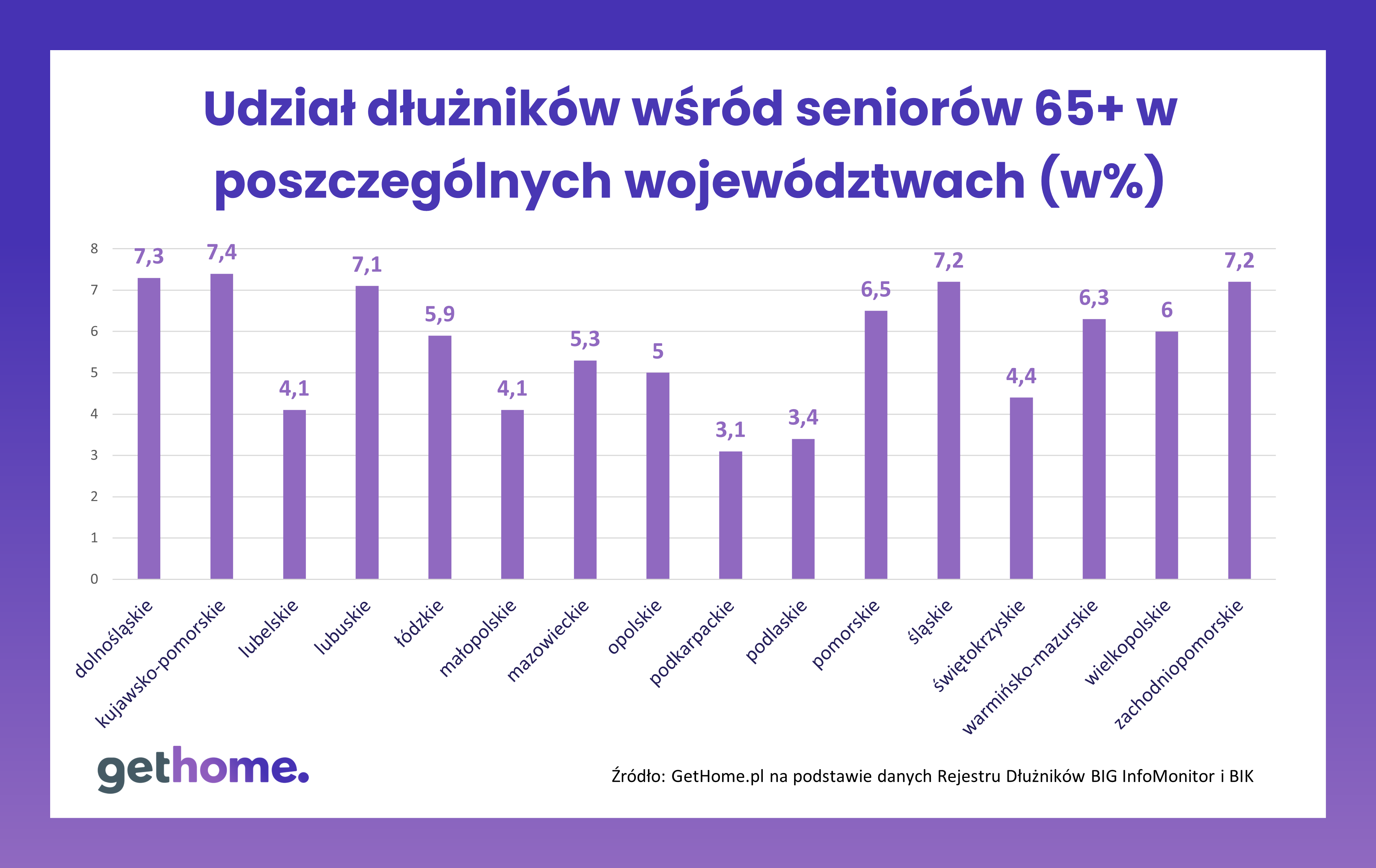

Tymczasem blisko 388 tys. seniorów w wieku 65+ popadło w długi z tytułu nieopłaconych na czas rachunków i kredytów. Z danych Rejestru Dłużników BIG InfoMonitor oraz Biura Informacji Kredytowej wynika, że w końcówce 2020 r. zadłużenie seniorów sięgało 10,4 mld zł, czyli na osobę wypadało średnio ok. 26,8 tys. zł!

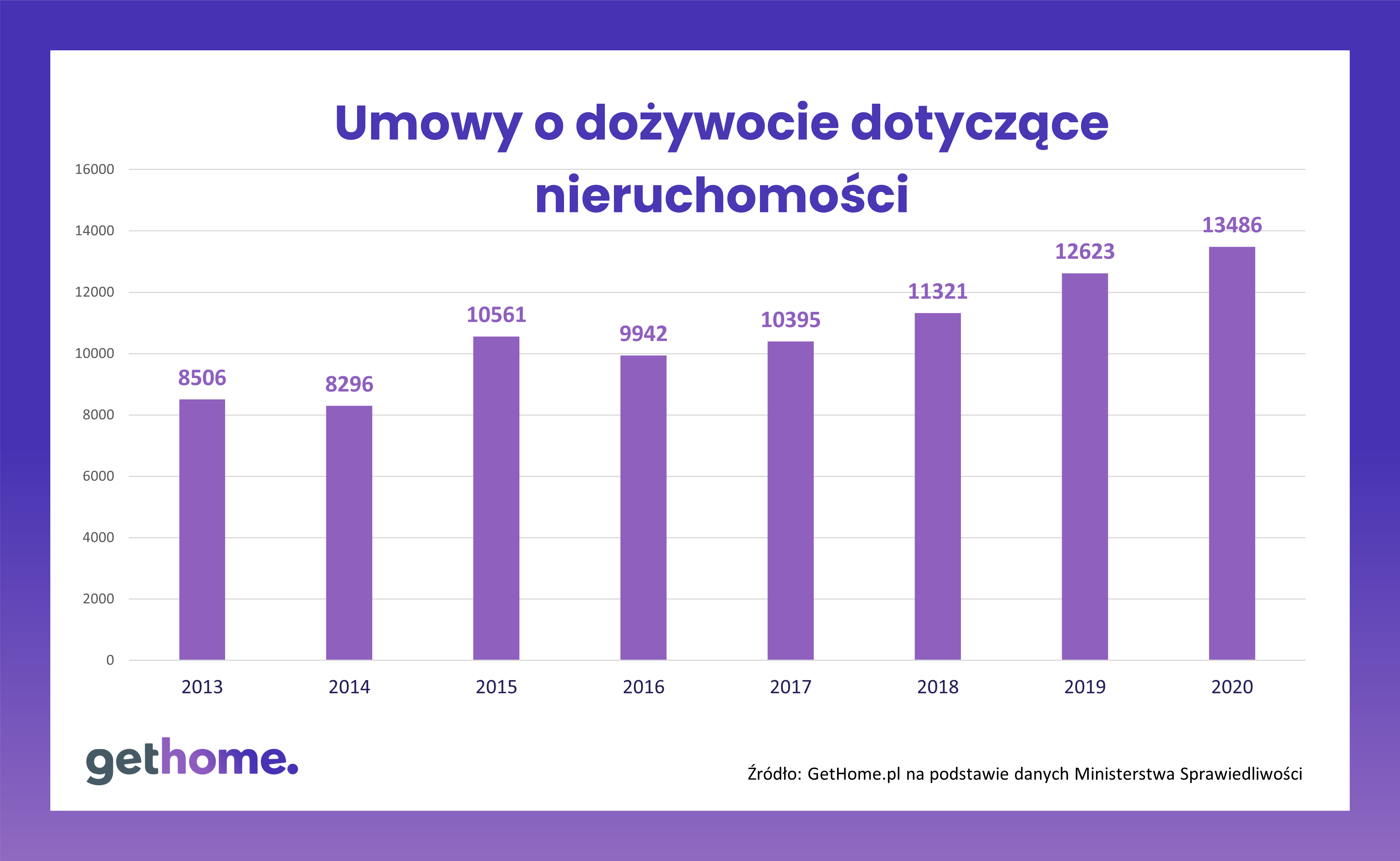

Zadłużeni seniorzy coraz częściej korzystają więc z „pomocy” sąsiadów, opiekunów czy nawet znajomych, którzy oferują im spłatę długów oraz rentę dożywotnią lub dożywotnie utrzymanie w zamian za dom lub mieszkanie. Ze statystyk Ministerstwa Sprawiedliwości dotyczących aktów notarialnych wynika, że na ten drugi sposób podreperowania budżetu domowego zdecydowało się w 2020 r. prawie 13,5 tys. osób. Przy czym tylko niespełna 15% z nich to rolnicy, którzy przekazali swoim dzieciom gospodarstwo rolne.

Problem w tym, że renta dożywotnia i dożywocie są rozwiązaniami mniej bezpiecznymi od odwróconego kredytu hipotecznego. Z chwilą zawarcia takiej umowy senior przestaje być właścicielem nieruchomości. Co prawda, jeśli zostaną do niej wpisane odpowiednie klauzule zabezpieczające takiego seniora, może się on czuć w miarę bezpieczne. Jednak, gdy trafi na nieuczciwą osobę, grozi mu to utratą majątku. Niestety, w mediach można przeczytać o takich przypadkach.

Tego rodzaju publikacje nie dotyczyły do tej pory Funduszu Hipotecznego „Dom” i Funduszu Hipotecznego „Familia”, które od ponad 10 lat oferują seniorom rentę dożywotnią. W połowie poprzedniej dekady oba te fundusze bezskutecznie zabiegały o ustawę, która zapewniłaby ich klientom ochronę państwa. Przy okazji uwiarygodniałaby je w oczach potencjalnych klientów. Gotowy projekt takiej ustawy trafił do kosza.

Odwrócona hipoteka na świecie

Brak takiej ustawy podcina zaś skrzydła firmom, które chcą świadczyć tego typu usługę finansową w profesjonalny sposób. Np. żeby pozyskać kapitał na rozwój biznesu Fundusz Hipoteczny „Dom” zadebiutował w listopadzie 2012 r. na warszawskiej Giełdzie Papierów Wartościowych (na rynku NewConnect). Jednak z każdym rokiem topniała wiara inwestorów w to, że spółka zapewni szybki a do tego wysoki zysk. Świadczy o tym wartość jej akcji, która stopniała w tym czasie z ok. 18 zł do 2-3 zł.

Jakie są wyniki Funduszu „Dom”? Do tej pory przejął w zamian za dożywotnią rentę lub dożywocie 528 nieruchomości (dane na koniec III kw. 2020 r.). 146 z nich już spieniężył po śmierci seniorów uzyskując 34,2 mln zł. Wszystkie wypłacone do tej pory renty kosztowały fundusz 15 mln zł. Z kolei wartość pozostałych 382 nieruchomości fundusz ocenia na 92,3 mln zł. W ostatnich latach zawierał on rocznie 30-40 umów o rentę dożywotnią lub dożywocie.

Z kolei Fundusz Hipoteczny „Familia” nie ujawnia tego typu danych. Liczba zawartych transakcji jest jednak z pewnością dużo mniejsza, skoro „Dom” szczyci się 70% udziałem w rynku.

Dodajmy, że wysokość renty dożywotniej fundusze uzgadniają z każdym seniorem indywidualnie. Jej wysokość zależy jednak nie tylko od wartości nieruchomości, ale także od wieku i płci. Chodzi o to, że statystycznie kobiety żyją dłużej, więc dostają niższą rentę od swojego rówieśnika mężczyzny. Związek Przedsiębiorstw Finansowych w Polsce (ZPF), którego członkami są „Dom” i „Familia” ocenia, że wysokość przeciętnej renty dożywotniej wynosi ok. 1 tys. zł.

Tymczasem European Pensions and Property Asset Release Group (EPPARG) oraz firma doradcza EY opublikowały w styczniu 2020 r. raport, z którego wynika, że rynek hipoteki odwróconej na świecie wzrośnie do 2031 r. z 15 mld do ok. 50 mld dolarów rocznie. Pamiętajmy jednak, że w innych krajach – np. Australii, Kanadzie, Niemczech, Włoszech, Niderlandach, Nowej Zelandii, Norwegii, Hiszpanii i Szwecji – oferowany jest seniorom najczęściej kredyt z odwróconą hipoteką. Na „odwróconą hipotekę” w innej formie, np. renty dożywotniej, mogą liczyć seniorzy w Irlandii, Polsce, Wielkiej Brytanii i USA.

Autor: Marek Wielgo, ekspert portalu GetHome.pl

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA