Zdolność kredytowa Polaków w maju 2024 r. Kto ile może pożyczyć na mieszkanie? Co dalej w latach 2024-2026? Będą podwyżki i tańsze kredyty?

REKLAMA

REKLAMA

Zdolność kredytowa w przypadku kredytów hipotecznych (mieszkaniowych) jest w maju 2024 r. wyższa niż pod koniec 2021 roku, czyli przed serią podwyżek stóp procentowych. Jest tak mimo, iż aktualne oprocentowanie kredytów jest 2-3 razy wyższe niż niecałe 3 lata temu. Tak wynika z danych zebranych przez HREIT. Tak pozytywna sytuacja dla potencjalnych kredytobiorców wynika przede wszystkim ze wzrostu wynagrodzeń.

- Jaki kredyt dla trzyosobowej rodziny z dochodem dwóch średnich krajowych?

- Kredyty są nadal 2-3 razy droższe niż pod koniec 2021 roku

- Wyższa zdolność kredytowa to zasługa podwyżek wynagrodzeń

- Co dalej w latach 2024-2026? Będą podwyżki i tańsze kredyty?

- Nowa ustawa zagrożeniem dla zdolności?

- Pożyczymy nawet 60-70 razy więcej niż zarabiamy

Jaki kredyt dla trzyosobowej rodziny z dochodem dwóch średnich krajowych?

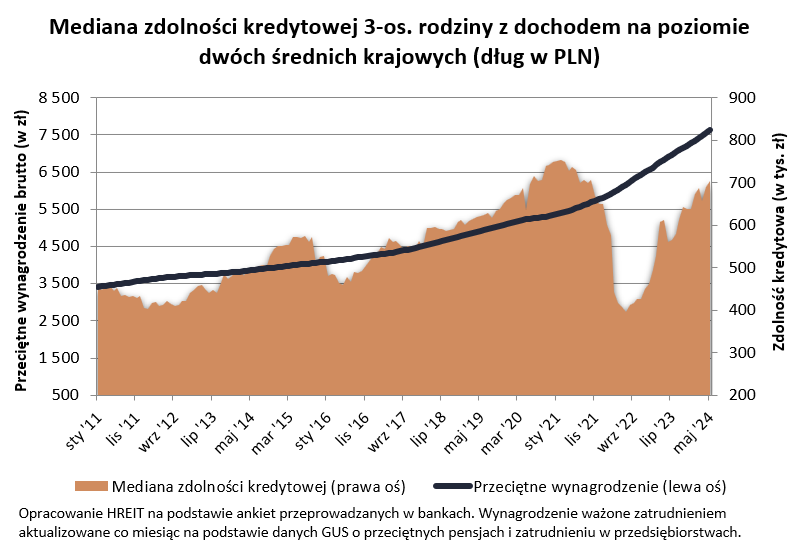

Trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych może już na zakup mieszkania pożyczyć ponad 707 tys. zł - wynika z danych zebranych przez HREIT. To o niemal 80% więcej niż w miesiącu największej hipotecznej posuchy, a więc w lipcu 2022 roku.

REKLAMA

REKLAMA

Mediana zdolności kredytowej (2011 - maj 2024)

HREIT - Heritage Real Estate Investment Trust

Kredyty są nadal 2-3 razy droższe niż pod koniec 2021 roku

Maj 2024 r. jest pierwszym miesiącem, w którym mamy jeszcze jeden ważny powód do zadowolenia. Chodzi o to, że aktualna zdolność kredytowa nie tylko zbliża się do historycznego maksimum, ale jest wyższa niż ta sprzed ostatniej serii podwyżek stóp procentowych. Przypomnijmy, że RPP zaczęła nam zacieśniać politykę monetarną w październiku 2021 roku. W wyniku tych zmian podstawowa stopa procentowa, od której uzależnione jest przecież oprocentowanie kredytów i lokat, wzrosła z symbolicznego poziomu 0,1% aż do 6,75% we wrześniu 2022 roku. Podwyżki były szybkie i na tyle dotkliwe, że po roku raptem obudziliśmy się ze stopami procentowymi na poziomie najwyższym od 2002 roku.

Dla osób spłacających kredyty hipoteczne oznaczało to nierzadko nawet podwojenie raty. Ci, którzy o kredycie dopiero myśleli, również zderzyli się z konsekwencjami gwałtownego wzrostu oprocentowania. Przecież jeszcze pod koniec 2021 roku średnie oprocentowanie kredytu mieszkaniowego wynosiło 2-3%, ale to bardzo szybko wzrosło nawet do 9,3% (dane NBP za listopad 2022 roku). Dziś oprocentowanie trochę spadło, ale i tak wynosi 7,6% - wynika z danych NBP. To znaczy, że kredyty wciąż są aż 2-3 razy droższe niż pod koniec 2021 roku.

Wyższa zdolność kredytowa to zasługa podwyżek wynagrodzeń

Mimo tego banki deklarują, że trzyosobowej rodzinie chcą pożyczyć więcej niż przed gwałtownym zacieśnianiem polityki monetarnej. Główną tajemnicą tego fenomenu są wynagrodzenia. Te w sektorze przedsiębiorstw od września 2021 roku do dziś wzrosły bowiem o około 1/3 - sugerują dane GUS (szacunek na bazie 12-miesięcznej średniej kroczącej ważonej zatrudnieniem). Na bardziej namacalnych liczbach wygląda to tak, że średnia płaca w przedsiębiorstwach wzrosła przez ostatnie 2,5 roku z niewiele ponad 4 tys. zł do ponad 5,5 tys. złotych „na rękę”. W ostatnim czasie wzrost wynagrodzeń był kluczowy dla kształtowania się zdolności kredytowej. Przedwyborcze cięcia stóp procentowych dołożyły do obserwowanych zmian znacznie mniejszą cegiełkę.

REKLAMA

Co dalej w latach 2024-2026? Będą podwyżki i tańsze kredyty?

Gdyby tego wszystkiego było mało, to jeśli wierzyć prognozom, to nie tylko wynagrodzenia w Polsce mają dalej rosnąć, ale też wcześniej czy później czekają nas tańsze kredyty. Z marcowej projekcji inflacji przygotowanej przez analityków NBP wynika przecież, że w latach 2024-26 wynagrodzenia w Polsce mają wrosnąć łącznie o ponad 27%.

Jeśli natomiast chodzi o przewidywania dotyczące stóp procentowych, to niemal wszyscy zgodnie twierdzą, że w najbliższych kwartałach możemy wyczekiwać obniżek stóp. Z punktu widzenia kredytobiorców powinno to oznaczać niższe raty i wyższą zdolność kredytową. Jedni przewidują, że te zmiany czekają nas jeszcze w bieżącym roku. Inni sądzą, że na cięcia stóp powinniśmy się szykować dopiero w 2025 roku. W praktyce spór ten rozsądzi dopiero czas, ale bez wątpienia dla kredytobiorców lepszą perspektywą są nadciągające obniżki stóp niż ich podwyżki.

Nowa ustawa zagrożeniem dla zdolności?

Czy więc teraz przed kredytobiorcami jedynie dobre perspektywy? Niestety do tej zarysowanej powyżej beczki miodu należy dodać łyżkę dziegciu. Po pierwsze nie mamy pewności czy pozytywne dla kredytobiorców prognozy się sprawdzą. Po drugie mamy ciągle zmieniające się regulacje. Ich efektem może być uderzenie w zdolność kredytową. Takim zagrożeniem może być nawet wprowadzona właśnie nowelizacja ustawy, która przedłużyła na 2024 rok wakacje kredytowe. I nie chodzi tu o to, że banki uznają, że udzielanie kredytów im się nie opłaca.

Ryzyko uderzenia w zdolność kredytową leży w trochę mniej znanym aspekcie wspomnianej nowelizacji. Chodzi o wprowadzone tym samym aktem prawnym ułatwienia w dostępie do pomocy z Funduszu Wsparcia Kredytobiorców. Rozwiązanie to pozwala wnioskować o darmową, a nawet częściowo umarzaną pożyczkę na spłatę rat kredytu mieszkaniowego. Dostęp do tego funduszu został na tyle ułatwiony, że niektóre banki mogą być zmuszone postawić trochę wyższe wymagania przed potencjalnymi kredytobiorcami. Chodzi o to, aby uniknąć sytuacji, że tuż po otrzymaniu kredytu, klient obróci się na pięcie i pogna do banku po darmową, a nawet częściowo umarzaną pożyczkę na spłatę rat. Na wynikającą ze wspomnianych zmian w prawie redukcję zdolności kredytowej najbardziej narażone są rodziny wielodzietne. W kolejnych miesiącach zobaczymy na ile ryzyko to się zmaterializuje.

Pożyczymy nawet 60-70 razy więcej niż zarabiamy

W oczekiwaniu na to co przyniesie nam przyszłość warto spojrzeć na to jakie oferty dla naszej przykładowej rodziny przygotowały konkretne banki. Musimy przecież mieć świadomość, że wspominając o 707 tysiącach złotych przeciętnej zdolności kredytowej trzyosobowej rodzimy, mówimy o medianie. To znaczy, że połowa instytucji deklaruje możliwość pożyczenia na zakup mieszkania większej kwoty, a połowa mniejszej. W efekcie część instytucji, oszacowała zdolność kredytową przykładowej familii nawet na około 720-750 tys. złotych. Po taki dług należałoby udać się do PKO, Aliora czy Velobanku. Przy tym warto też zwrócić uwagę na instytucje oferujące naszej rodzinie mniejszą zdolność kredytową, bo na przykład w zamian za stawianie wyższych wymagań mogą być skłonne zaproponować tańszy kredyt, szybki proces udzielania kredytu lub preferencje dla konkretnych grup zawodowych czy budownictwa energooszczędnego.

| Zdolność kredytowa 3-os. rodziny z dochodem 11 066 zł netto | |||||

Nazwa Banku | Maksymalna zdolność kredytowa | Oprocentowanie kredytu | Maksymalna część ceny mieszkania, którą bank może kredytować | ||

| VeloBank | 748 452 zł | 7,42% | 90% | ||

| Alior Bank S.A. | 735 368 zł | 7,72% | 90% | ||

| PKO Bank Hipoteczny | 720 700 zł | 7,98% | 90% | ||

| PKO Bank Polski | 720 700 zł | 7,98% | 90% | ||

| Bank Pekao | 694 000 zł | 7,67% | 90% | ||

| ING | 671 510 zł | 7,42% | 80% | ||

| Bank Millennium | 651 000 zł | 8,77% | 90% | ||

| Santander | 600 948 zł | 7,69% | 90% | ||

Przypadek: Małżeństwo z jednym dzieckiem. Obie dorosłe osoby pracują od 3 lat na pełen etat na umowie na czas nieokreślony. Dochód rodziny na poziomie 11 066 zł netto miesięcznie. Modelowy kredytobiorca mieszka w mieście o 300 tys. mieszkańców i ma pozytywną historię kredytową. Na ten moment rodzina spłaciła wszystkie kredyty, nie posiada kart kredytowych czy limitów w kontach. Rodzina posiada samochód wart 40 tys. zł. Przeciętne deklarowane miesięczne koszty utrzymania na poziomie 2 tys. zł miesięcznie. Jeśli będzie miało to wpływ na wynik kalkulacji, rodzina skłonna jest skorzystać z dwóch produktów - rachunku ROR z przelewem wynagrodzenia i karty płatniczej lub kredytowej. Kredytobiorca woli unikać ubezpieczeń typu: od utraty pracy, na życie itp. Raty równe. | |||||

| Opracowanie HREIT na podstawie danych przesłanych przez banki (termin nadsyłania ankiet 16.05.2024 r.) | |||||

Bartosz Turek, główny analityk HREIT

REKLAMA

REKLAMA