Zdolność kredytowa w połowie 2023 roku. Jak duże mieszkanie może kupić na kredyt przeciętna rodzina?

REKLAMA

REKLAMA

Od 58 do nawet 110 metrów kwadratowych – teoretycznie na takie metraże może obecnie pozwolić sobie trzyosobowa rodzina wykorzystując do cna swoją zdolność kredytową i dodając jeszcze 20% wkładu własnego. Najmniejsze możliwości nabywcze są w Warszawie, a największe w Katowicach.

- Jak duże mieszkanie można kupić biorąc maksymalny kredyt mieszkaniowy na jaki pozwala zdolność kredytowa?

- Najmniejsze mieszkanie w Warszawie

- W niektórych miastach ponad 100 metrów kwadratowych

- Zdolność kredytowa rośnie, czy nie?

- Rynek kredytów mieszkaniowych. Większość banków poprawiła swoją ofertę

Jak duże mieszkanie można kupić biorąc maksymalny kredyt mieszkaniowy na jaki pozwala zdolność kredytowa?

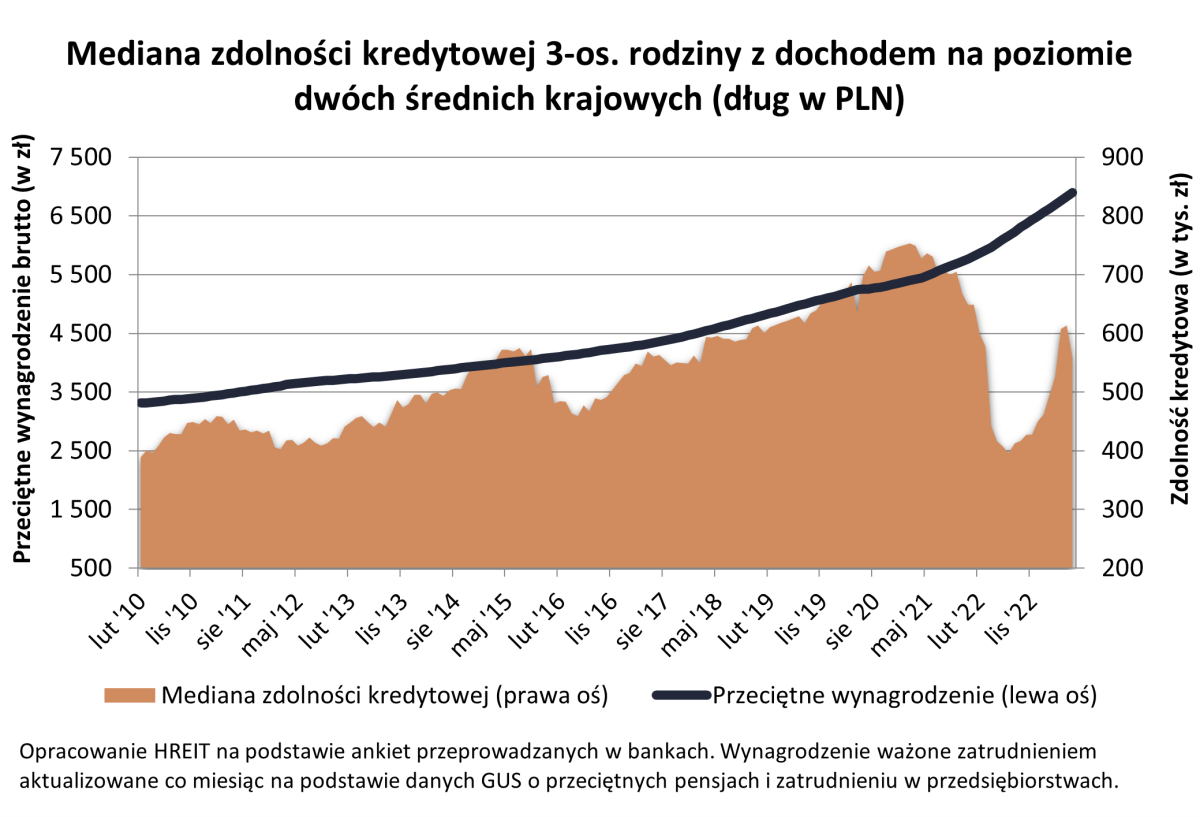

Mija niemal rok od momentu, kiedy nasza zdolność kredytowa osiągnęła dno. Mniej więcej o tej samej porze w 2022 roku przykładowa rodzina mająca do dyspozycji dwie średnie krajowe mogła pożyczyć na zakup mieszkania mniej niż 400 tys. złotych. W ciągu 11 miesięcy dostęp do kredytów znacznie się jednak poprawił. W związku z tym, w ramach zabawy na liczbach HREIT postanowił sprawdzić, ile metrów kwadratowych mieszkania może nabyć przykładowa rodzina w czerwcu 2023 roku.

Innymi słowy sprawdzamy, co moglibyśmy kupić gdybyśmy podchodzili do naszego domowego budżetu bardzo nieroztropnie i zaciągnęli największy dług na jaki nas stać. Gdyby tego było mało, to zakładamy przy tym, że dysponujemy 20-proc. wkładem własnym i mamy pieniądze na pokrycie kosztów transakcyjnych. Do wydania mielibyśmy więc prawie 700 tys. złotych, a w kieszeni mielibyśmy jeszcze zarezerwowane około 56 tysięcy na pośrednika, notariusza, opłaty sądowe, około kredytowe i podatek. Nawiasem mówiąc, przy obecnym oprocentowaniu kredytów rata 30-letniego kredytu na 558 tysięcy złotych wynosiłaby około 4,4 – 4,7 tys. zł miesięcznie.

REKLAMA

REKLAMA

Najmniejsze mieszkanie w Warszawie

Za 700 tysięcy złotych można obecnie kupić od 58 do nawet 110 metrów kwadratowych mieszkania w mieście wojewódzkim. Najmniejszy lokal nabędziemy oczywiście w Warszawie. Zgodnie z danymi NBP za metr kwadratowy trzeba w stolicy zapłacić obecnie (I kwartał 2023 roku) niemal 12 tys. złotych. Zaciągając około 558 tys. złotych kredytu i posiadając 20-procentowy wkład własny, co stanowi dodatkowe prawie 140 tysięcy, rodzina może kupić nieco ponad 58 metrów kwadratowych mieszkania w stolicy.

Większe możliwości nabywcze nasza trzyosobowa rodzina miałaby natomiast w Gdańsku, Krakowie, Wrocławiu. W tych miastach aktualna zdolność kredytowa pozwoliłaby na kupno mieszkania o powierzchni od 63 (Gdańsk) do prawie 70 (Wrocław) metrów kwadratowych. Wszystko dlatego, że średnie ceny za metr są tutaj niższe niż w Warszawie. Nasz hipotetyczny budżet pozwoliłby natomiast na zakup od 70 do nawet 90 metrów w Gdyni, Poznaniu, Rzeszowie, Lublinie i Szczecinie.

W niektórych miastach ponad 100 metrów kwadratowych

Z drugiej strony rankingu znajdziemy miasta wojewódzkie, w których możliwości nabywcze przykładowej rodziny to ponad 100 metrów kwadratowych mieszkania. Dotyczy to Opola, Olsztyna, Łodzi, Zielonej Góry, Bydgoszczy, Kielc i Katowic. W najlepszym położeniu są mieszkańcy stolicy województwa śląskiego, gdzie przeciętnie metr kwadratowy lokalu kosztował ponad 6,3 tys. złotych.

REKLAMA

| Potencjalne możliwości nabywcze trzyosobowej rodziny | ||

Miasto | Przeciętna cena transakcyjna używanego mieszkania | Metraż mieszkania możliwy do kupienia za 697 tys. zł* |

| Warszawa | 11 940 zł | 58,4 |

| Gdańsk | 10 963 zł | 63,6 |

| Kraków | 10 872 zł | 64,1 |

| Wrocław | 9 980 zł | 69,9 |

| Gdynia | 9 436 zł | 73,9 |

| Poznań | 8 302 zł | 84,0 |

| Rzeszów | 8 133 zł | 85,7 |

| Lublin | 7 761 zł | 89,8 |

| Szczecin | 7 788 zł | 89,5 |

| Białystok | 7 599 zł | 91,8 |

| Olsztyn | 6 793 zł | 102,6 |

| Bydgoszcz | 6 389 zł | 109,1 |

| Łódź | 6 579 zł | 106,0 |

| Opole | 6 852 zł | 101,8 |

| Katowice | 6 319 zł | 110,3 |

| Kielce | 6 384 zł | 109,2 |

| Zielona Góra | 6 496 zł | 107,3 |

| *557,8 tys. zł długu plus wkład własny w wysokości 20% wartości nieruchomości | ||

| Opracowanie HREIT na podstawie danych o zdolności kredytowej i cen wg NBP | ||

Zdolność kredytowa rośnie, czy nie?

Skąd wzięliśmy maksymalną kwotę jaką może pożyczyć obecnie od banku przykładowa rodzina? W czerwcu 2023 roku trzyosobowa rodzina, która dysponuje dwiema średnimi krajowymi może pożyczyć na zakup mieszkania prawie 558 tys. złotych – wynika z badania przeprowadzonego przez HREIT. Jest to mediana, a więc połowa banków zadeklarowała kwotę wyższą, a połowa niższą.

Co ciekawe, najnowszy odczyt jest o prawie 9% niższy niż miesiąc wcześniej. Skąd ten zaskakujący spadek? Póki co winić możemy jedynie statystykę. Jak się bowiem okazuje 6 spośród 9 badanych instytucji zadeklarowało chęć pożyczenia naszej przykładowej rodzinie wyższej kwoty niż w maju. Tylko w trzech bankach analitycy zasugerowali mniejszą niż przed miesiącem zdolność kredytową. Największy spadek odnotowaliśmy w PKO, który działa pod dwiema markami. Niespodziewanie w czerwcu zaproponowano tam naszej rodzinie aż o 63,3 tys. złotych mniej niż w maju 2023 roku. Dopiero w kolejnych miesiącach zobaczymy czy jest to chwilowa zmiana, czy kryje się za tym coś poważniejszego.

![]() Rynek kredytów mieszkaniowych. Większość banków poprawiła swoją ofertę

Rynek kredytów mieszkaniowych. Większość banków poprawiła swoją ofertę

W porównaniu do maja miesiąca większość banków poprawiła swoje oferty kredytowe. Na największy dług nasza przykładowa rodzina może obecnie liczyć w Aliorze. Propozycja banku opiewa na niemal 670 tys. złotych. W dalszej kolejności mamy natomiast oferty Banku Pekao, VeloBanku czy Banku Millennium, w których zdolność kredytowa przekracza 600 tys. złotych. W zestawieniu widnieją jeszcze propozycje poniżej kwoty. Mowa tutaj o BNP Paribas, Santanderze, PKO Banku Polskim, PKO Banku Hipotecznym, ING czy BOŚ Banku. W tych instytucjach nasza przykładowa rodzina mogłaby pożyczyć na zakup mieszkania od 510 tys. złotych do ponad 560 tys. złotych.

| Zdolność kredytowa 3-os. rodziny z dochodem 10 065 zł netto | |||

Nazwa Banku | Maksymalna zdolność kredytowa | RRSO zapropono-wanego kredytu | Maksymalna część ceny mieszkania, którą bank może kredytować |

| Alior | 668 042 zł | 9,50% | 90% |

| Bank Pekao | 633 100 zł | 9,06% | 90% |

| VeloBank | 626 865 zł | 8,97% | 90% |

| Bank Millennium | 621 000 zł | 9,18% | 90% |

| BNP Paribas | 560 076 zł | 8,98% | 80% |

| Santander | 555 505 zł | 9,13% | 90% |

| PKO Bank Polski | 553 050 zł | 9,51% | 90% |

| PKO Bank Hipoteczny | 553 050 zł | 9,51% | 90% |

| ING | 545 161 zł | 8,70% | 80% |

| BOŚ Bank | 510 236 zł | 9,46% | 80% |

| Przypadek: Małżeństwo z jednym dzieckiem. Obie dorosłe osoby pracują od 3 lat na pełen etat na umowie na czas nieokreślony. Dochód rodziny na poziomie 10 065 zł netto miesięcznie. Modelowy kredytobiorca mieszka w mieście o 300 tys. mieszkańców i ma pozytywną historię kredytową. Na ten moment rodzina spłaciła wszystkie kredyty, nie posiada kart kredytowych czy limitów w kontach. Rodzina posiada samochód wart 15 tys. zł. Przeciętne deklarowane miesięczne koszty utrzymania na poziomie 2 tys. zł miesięcznie. Jeśli będzie miało to wpływ na wynik kalkulacji, rodzina skłonna jest skorzystać z dwóch produktów - rachunku ROR z przelewem wynagrodzenia i karty płatniczej lub kredytowej. Kredytobiorca woli unikać ubezpieczeń typu: od utraty pracy, na życie itp. Raty równe. | |||

| Opracowanie HRE Investments na podstawie danych przesłanych przez banki (termin nadsyłania ankiet 15.06.2023 r.) | |||

Oskar Sękowski, Bartosz Turek, HREIT

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA