Ceny mieszkań w lutym 2023. Raport

REKLAMA

REKLAMA

W ostatnich miesiącach obserwujemy nieustanne zmiany cen mieszkań. W listopadzie spadły, w grudniu wzrosły, w styczniu ponowie spadły. A co działo się z cenami mieszkań w lutym? Jak wygląda sytuacja na rynku kredytów hipotecznych? Czy złagodzenie przez KNF Rekomendacji S obudziło rynek kredytów? I jak na rynek wpłynie zapowiadany Kredyt 2 procent?

- Ceny mieszkań w lutym 2023. Raport

- Realne ceny mieszkań z dużym spadkiem z powodu inflacji

- Wrocław i Sosnowiec z nowymi rekordami cen mieszkań

- Czy to już koniec spadku cen mieszkań?

- Dopłata z programu „Bezpieczny kredyt 2%” może wynieść nawet 216 tys. zł

Ceny mieszkań w lutym 2023. Raport

Ceny mieszkań w ostatnich miesiącach ulegały zmianie z miesiąca na miesiąc. Jednak wahania te nie były znaczące, biorąc pod uwagę to, jak szybko rosły jeszcze rok temu. To efekt wprowadzenia ustawowych wakacji kredytowych. Bez nich wiele osób, które zaciągnęły kredyty w ostatnich latach, nie poradziłoby sobie ze spłatą rat, które w wielu przypadkach wzrosły mniej więcej dwukrotnie. Takie osoby zostałyby zmuszone do szybkiej sprzedaży mieszkania lub domu, co wymagałoby znacznego obniżenia ceny. Wakacje kredytowe pozwoliły znacząco zmniejszyć wydatki związane z kredytem, co zapobiegło wyprzedaży mieszkań.

REKLAMA

REKLAMA

Choć ceny są zbliżone (przeciętnie +2% r/r) do poziomu przed rokiem, to z punku widzenia kupującego, który ma „gotówkę” na zakup, obecna sytuacja wydaje się jednak o wiele lepsza niż wiosną 2022 r. Aktywnych ofert sprzedaży w badanych przez nas miastach jest bowiem o 14% więcej (wzrost z 99,5 tys. do 113,6 tys.). Jest zatem znacznie większy wybór. Dodatkowo możliwości negocjacji ze sprzedającym są nieporównywalnie lepsze niż przed rokiem.

Realne ceny mieszkań z dużym spadkiem z powodu inflacji

Nominalne ceny mieszkań w lutym są przeciętnie o 2% wyższe niż przed rokiem. Warto jednak dodać, że w tym czasie inflacja (wzrost cen koszyka dóbr i usług) wyniosła aż 18,4%. Przeciętnie wynagrodzenie w sektorze przedsiębiorstw wzrosło z kolei o 13,6%. W tym kontekście można więc powiedzieć, że realne ceny mieszkań znacząco spadły. Trzeba jednak dodać, że jeśli mieszkanie zostało kupione z myślą o wynajmie, to pocieszeniem może być to, że aż o 25% r/r wzrosła przeciętna kwota jaką można uzyskać z tego tytułu.

Wrocław i Sosnowiec z nowymi rekordami cen mieszkań

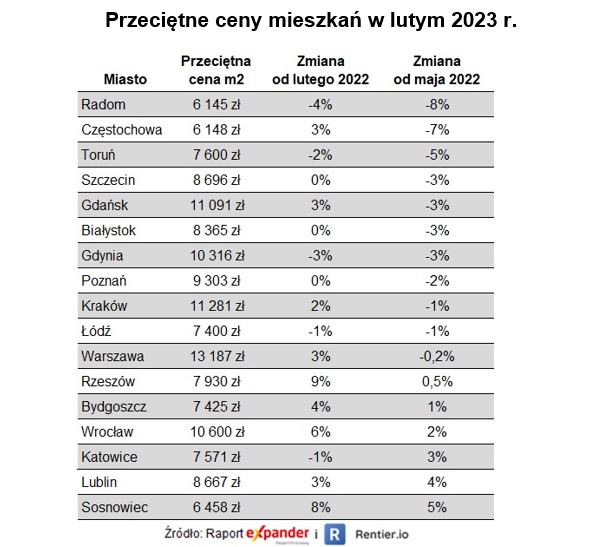

Choć przeciętne zmiany są niewielkie, to jak to zwykle bywa, są pewne wyjątki. We Wrocławiu i Sosnowcu ceny wzrosły na tyle, że zostały tam ustanowione nowe rekordy. W tym pierwszym przeciętna cena wynosi już 10 600 zł, czyli o 6% więcej niż przed rokiem. W Sosnowcu jest to z kolei 6 458 zł co oznacza wzrost o 8%. Warto też zwrócić uwagę na Rzeszów. Tam w lutym przeciętna cena co prawda minimalnie spadła, ale wciąż jest o 9% wyższa niż przed rokiem.

REKLAMA

Na drugim biegunie mamy Radom, gdzie ceny są już o 4% niższe niż przed rokiem. W Gdynia ceny spadły o 3% r/r, a w Toruniu o 2% r/r).

Dynamika zmian cen mieszkań od maja 2022

Expander i Rentier.io

Czy to już koniec spadku cen mieszkań?

Choć w ujęciu realnym (uwzględniając inflację) ceny mieszkań nadal będą spadały, to spadki cen nominalnych prawdopodobnie już za chwilę się skończą. Z jednej strony będzie wpływał na to odradzający się popyt. Początkowo napędzany przez program „Bezpieczny kredyt 2%”, a w przyszłym roku potencjalnie także przez obniżki stóp procentowych.

Z drugiej strony mamy kwestię kosztów budowy nowych mieszkań. Co prawda ceny części materiałów budowlanych zaczęły wreszcie spadać (np. wybrane produkty ze stali), to jednocześnie znacząco podrożały kategorie takie jak cegły, cement i beton. Wciąż rosną też wynagrodzenia pracowników. Ciężko więc mówić o tańszej budowie mieszkań. W rezultacie ceny w najbliższym czasie będą stabilne, a w niektórych miastach mogą nawet nieco wzrosnąć.

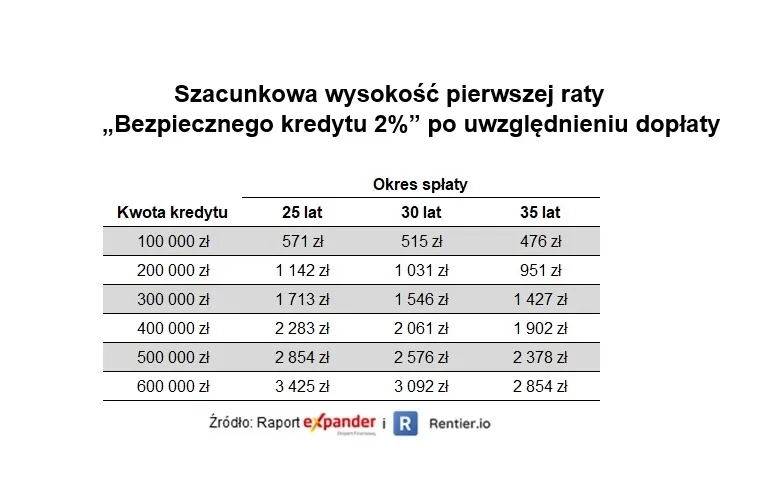

Dopłata z programu „Bezpieczny kredyt 2%” może wynieść nawet 216 tys. zł

Na rynku kredytów hipotecznych zauważalny jest wzrost popytu. Jego przyczyną jest wzrost zdolności kredytowej i planowane na lipiec prowadzenie programu „Bezpieczny kredyt 2%”. Zdolność kredytowa wzrosła o ok. 16% ze względu na złagodzenie przez KNF Rekomendacji S. Dzięki temu niektórzy wnioskodawcy mogą uzyskać nawet o ponad 100 000 zł wyższy kredyt.

Z kolei popularność zapowiadanego programu „Bezpieczny kredyt 2%” wynika z dwóch elementów. Po pierwsze dostępna kwota kredytu będzie o ok. 30% wyższa niż dla zwykłego kredytu hipotecznego. Dodatkowo w ramach dopłat będzie można uzyskać nawet 216 tys. zł. Wysokość dopłat będzie zależała od kwoty kredytu, okresu spłaty oraz tego jak zmieni się poziom stóp procentowych po pierwszych 5 latach spłaty. Podana kwota zakłada, że za 5 lat, średnie oprocentowanie kredytów hipotecznych spadnie do 5%.

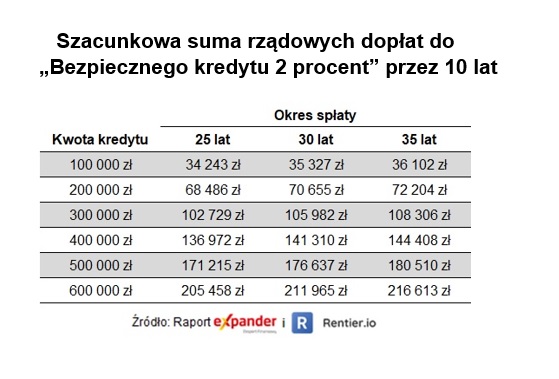

Oczywiście dopłaty nie będą wypłacane jednorazowo, lecz przez 10 lat będą pomniejszały wysokość rat. Poniższe tabele prezentują ile może wynieść suma dopłat w ramach programu Bezpieczny Kredyt 2 procent oraz pierwsza rata kredytu po uwzględnieniu dopłaty, dla różnych kwot kredytu i okresów spłaty.

Wysokość dopłaty do pierwszej raty kredytu 2 procent

Expander i Rentier.io

Szacunkowa kwota rządowych dopłat w programie Bezpieczny Kredyt 2 procent

Expander i Rentier.io

REKLAMA

REKLAMA