Polski Ład – mieszkania, kredyty, budownictwo mieszkaniowe

REKLAMA

REKLAMA

- Polski Ład: mieszkalnictwo

- Kredyt bez wkładu własnego

- Umorzenie części kredytu

- Rodzinny bon mieszkaniowy

- Budowa domu bez pozwolenia

Polski Ład: mieszkalnictwo

Od kilku dni Polski Ład jest szeroko komentowany w mediach. Jedni nie pozostawiają suchej nitki na rządowych propozycjach, inni je chwalą. – Tak skrajne oceny nie powinny dziwić. Kiedy niemal sześć lat temu rząd Zjednoczonej Prawicy ogłaszał opinii publicznej Narodowy Program Mieszkaniowy, bezterminowo i definitywnie wykluczył jakiekolwiek formy dotowania przez państwo własności mieszkaniowej na wzór Mieszkanie dla Młodych czy Rodzina na Swoim. Podstawową alternatywą miało być promowanie rynku dostępnego wynajmu w ramach programu Mieszkanie Plus, prowadzące do maksymalnego ograniczenia zadłużania się Polaków na cele mieszkaniowe. Obecnie widzimy ostateczne uznanie porażki tej koncepcji i powrót do wspierania zakupów mieszkaniowych – mówi ekspert portalu RynekPierwotny.pl Jarosław Jędrzyński.

REKLAMA

REKLAMA

Kredyt bez wkładu własnego

Ekspert portalu GetHome.pl Marek Wielgo zwraca uwagę, że wśród rozwiązań dotyczących rynku mieszkaniowego najwięcej kontrowersji wzbudza pomysł, by młodzi Polacy (w wieku od 20 do 40 lat) mogli zaciągnąć kredyt na zakup mieszkania nowego lub z drugiej ręki bez konieczności posiadania co najmniej 20% jego wartości. Wymagany przez banki wkład własny lub część tego wkładu, poręczałoby bowiem państwo. Przy czym kwota poręczenia nie przekraczałaby 100 tys. zł.

– Pozornie strzał w dziesiątkę. Tylko czy takie rozwiązanie nie przyniesie więcej szkód niż pożytku? – zastanawia się Marek Wielgo.

Jarosław Jędrzyński przyznaje, że przynajmniej kilkaset tysięcy młodych, wykształconych, pracujących, i coraz lepiej zarabiających Polek i Polaków najmuje mieszkanie lub gnieździ się przy rodzinie. Bo choć byłoby ich stać na spłatę rat hipoteki, to nie mają wkładu własnego, gdyż np. co miesiąc regulują czynsz najmu i nie mają z czego nań odłożyć.

REKLAMA

– Proponowane przez rząd rozwiązanie oznacza więc konkretną i wymierną pomoc państwa dla tej grupy rodaków, z której ci będą zapewne chcieli skorzystać jak najszybciej, i co najbardziej problematyczne – najpewniej od razu. Pośpiech będzie powodowany obawą o przyspieszony wzrost cen mieszkań, czego raczej uniknąć się nie da – komentuje Jarosław Jędrzyński.

Choć równocześnie przyznaje, że być może rząd widząc takie zagrożenie, zdecyduje się na działania propodażowe na rynku mieszkaniowym.

– Chodzi m.in. o oczekiwane przez deweloperów uproszczenie/skrócenie procedur administracyjnych oraz ułatwienie dostępu do gruntów inwestycyjnych, np. poprzez pełne uwolnienie ziemi rolnej pod budownictwo mieszkaniowe w granicach administracyjnych miast – wyjaśnia Jarosław Jedrzyński. – Zdecydowane stymulowanie przez państwo popytu mieszkaniowego bez jakichkolwiek działań stymulujących podaż, to kierowanie rynkowej koniunktury w ślepą uliczkę – dodaje.

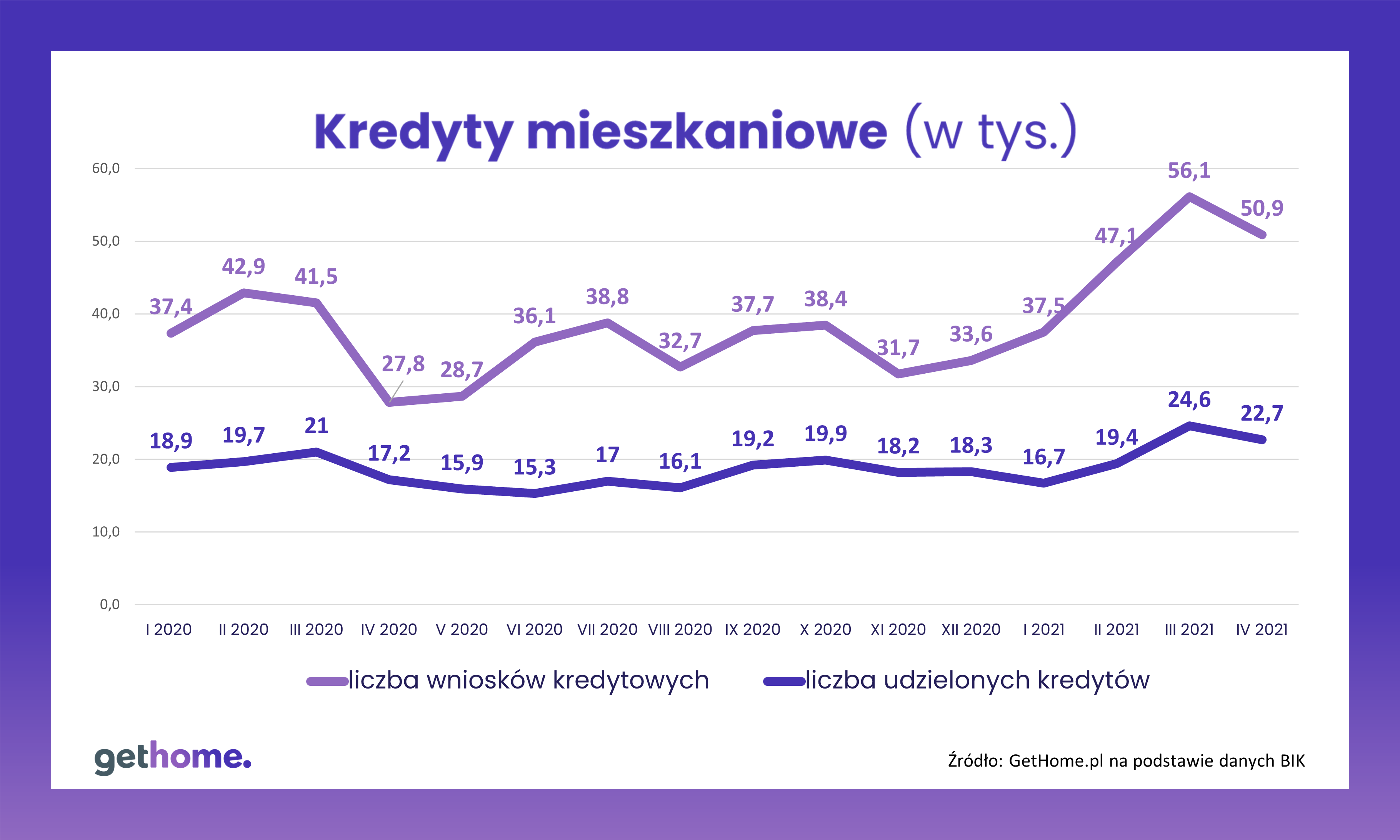

Tymczasem rynek mieszkaniowy już teraz rozgrzany jest do czerwoności. Ponieważ kredyty mieszkaniowe są rekordowo tanie, a banki nie stosują nadmiernych ograniczeń, kolejka po taki kredyt jest coraz dłuższa.

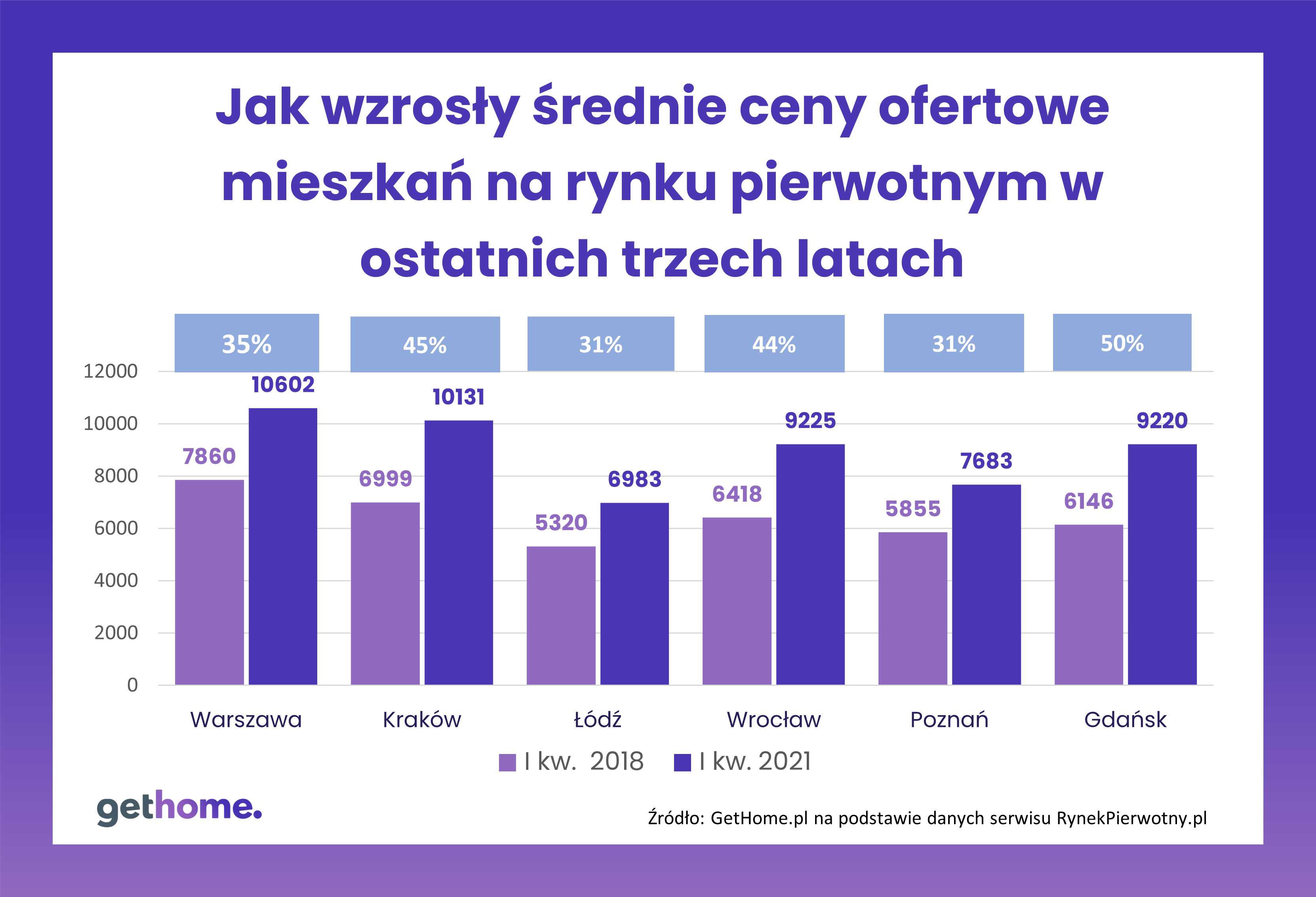

Nie brakuje więc chętnych na zakup mieszkań, i to zarówno na rynku pierwotnym, jak i wtórnym. W największych miastach deweloperzy z trudem nadążają z podażą, a w przypadku Warszawy oferta wręcz dramatycznie się kurczy.

Eksperci są zgodni, że już sama zapowiedź uruchomienia programu „mieszkanie za kredyt bez wkładu własnego” może zadziałać dopingująco na tych, którzy jeszcze się wahają ze względu na wysokie ceny mieszkań.

– Młodzi, którzy załapią się na kredyt bez wkładu własnego, nie dość, że prawdopodobnie trafią na górkę cenową, to jeszcze zaciągną wyższy i droższy kredyt. Gwarancja kredytowa z założenia jest bowiem czymś innym niż dofinansowanie wkładu własnego przez państwo. Rodzi to obawy o obciążenie kredytowe osób korzystających z państwowego systemu gwarancji. Konieczność spłaty 100% ceny nieruchomości zwiększa ryzyko, że kredyty z państwową gwarancją będą miały wysokie raty. W dodatku należy się liczyć z tym, że kredytobiorców bez wkładu własnego banki potraktują jako bardziej ryzykownych. Wtedy zastosowałyby wyższą marżę, która jest niezmiennym składnikiem oprocentowania – zauważa ekspert portalu RynekPierwotny.pl Andrzej Prajsnar.

W czarnym scenariuszu można wyobrazić sobie powtórkę z 2008 r. z tą różnicą, że wówczas ofiarą kryzysu byli kredytobiorcy frankowi, a w przyszłości skutki pogorszenia koniunktury i wzrostu stóp procentowych boleśnie odczuje wielu beneficjentów rządowych gwarancji kredytowych.

Umorzenie części kredytu

W prezentacji Polskiego Ładu znalazła się też zapowiedź pomocy państwa dla tych kredytobiorców, którzy zdecydują się na potomstwo. Jeśli przyjdzie na świat drugie dziecko państwo zmniejszy dług o 20 tys. zł Prezentem z okazji urodzin trzeciego dziecka będzie spłata przez państwo 60 tys. zł. Na każde kolejne, ale tylko do szóstego dziecka, państwo miałoby wyłożyć po 20 tys. zł. Wicepremier Jarosław Kaczyński podkreślał, że „to nie tylko pomoc, ale też kwestia polityki propopulacyjnej”.

– Takiemu rozwiązaniu można tylko przyklasnąć, choć nie wierzę, że skłoni młode rodziny do ich powiększania. Przypomnę, że Mieszkanie dla Młodych, czyli sztandarowy program mieszkaniowy rządu PO-PSL, też miał być jednym z filarów rządowej polityki prorodzinnej. Rodziny z dziećmi mogły liczyć na większą dopłatę do kredytu na mieszkanie. W praktyce z dopłaty skorzystały głównie osoby samotne i bezdzietne pary – komentuje Marek Wielgo.

Rodzinny bon mieszkaniowy

Na szczęście w Polskim Ładzie pomyślano także i o tych, którzy nie mogą sobie pozwolić na zakup mieszkania za kredyt. Alternatywą może być wówczas mieszkanie najęte od spółdzielni lub od Społecznej Inicjatywy Mieszkaniowej (SIM) albo towarzystwa budownictwa społecznego (TBS). W pierwszym przypadku najemca musi wpłacić wkład mieszkaniowy, a w drugim i trzecim – tzw. partycypację. Przynajmniej część tego wydatku miałoby sfinansować państwo w formie bonu mieszkaniowego. Jednoosobowe gospodarstwa domowe otrzymałyby pomoc w wysokości 5 tys. zł, małżeństwo bez dzieci – 10 tys. zł, małżeństwo z jednym dzieckiem – 25 tys. zł, z dwojgiem – 40 tys. zł.

Gospodarstwa domowe z większą liczbą potomstwa oraz osoby z niepełnosprawnością mają otrzymywać rodzinny bon mieszkaniowy. Ten rodzaj bonu mógłby być wykorzystany nie tylko na zapłacenie wkładu w spółdzielni lub partycypację w SIM/TBS, ale także na zakup lub budowę mieszkania/domu. Przykładowo, jeżeli rodzina przed przyznaniem bonu nie posiadała własnego mieszkania lub domu, albo jeżeli powierzchnia lokum nie przekraczała 65 m kw., wysokość rodzinnego bonu mieszkaniowego dla rodziny z trojgiem dzieci wyniesie 100 tys. zł. Kwota ta będzie dodatkowo podwyższana o 15 tys. zł za każde kolejne dziecko.

– Dobrze, że rząd pomyślał o takim rozwiązaniu. Być może uchroni ono część rodzin przed nadmiernym zadłużeniem kredytowym. Wprawdzie społeczne budownictwo czynszowego jest niszą na rynku, ale bony mogą przyspieszyć jego rozwój – mówi Andrzej Prajsnar.

- Tym bardziej, że rząd umożliwia lokatorom wykup lokali w ramach najmu z dojściem do własności – dodaje Marek Wielgo.

Ponadto SIM/TBS-om i spółdzielniom zostały stworzone możliwości, o których deweloperzy mogą tylko pomarzyć. Np. SIM-y mogą liczyć nie tylko na państwowe grunty przekazane na ten cel od Krajowego Zasobu Nieruchomości, ale i spory zastrzyk gotówki. Państwo pokryje 35-45% kosztów budowy w formie dotacji z Rządowego Funduszu Rozwoju Mieszkalnictwa oraz z Funduszu Dopłat przy Banku Gospodarstwa Krajowego. Jeśli lokatorzy dostaną teraz bon na tzw. partycypację, to SIM/TBS-om wystarczyłby nieduży kredyt na realizację inwestycji. Co ważne, dzięki budżetowej dopłacie 30-letni kredyt kosztuje obecnie tylko 0,21% w skali roku.

Andrzej Prajsnar przypuszcza, że rząd wzorował się na węgierskim programie CSOK, który został wprowadzony w 2015 r. przez rząd Orbana. Od tamtej pory program doczekał się już kilku modyfikacji. Obecnie na Węgrzech rodzina posiadająca trójkę dzieci może otrzymać dopłatę na poziomie 10 mln forintów (ok. 130 tys. zł) do zakupu lub budowy nowego domu. W przypadku transakcji na rynku wtórnym oraz rozbudowy obecnego domu, analogiczna wysokość wsparcia dla rodziny „2+3” wynosi 2,2 mln HUF (ok. 29 tys. zł).

– Co ciekawe, dopłatę do kosztów zakupu lub budowy lokum mogą otrzymać osoby deklarujące, że w ich rodzinie dopiero pojawią się dzieci. Program CSOK oprócz bezzwrotnych dopłat zakłada też możliwość zaciągnięcia preferencyjnego kredytu mieszkaniowego na zakup, budowę albo remont nieruchomości mieszkaniowej – opowiada ekspert portalu RynekPierwotny.pl.

Budowa domu bez pozwolenia

– Najtrudniejsza do skomentowania jest zapowiedź zmian prawnych, które miałyby umożliwić budowę domu jednorodzinnego o powierzchni do 70 mkw. Prawdopodobnie chodzi o powierzchnię zabudowy, bo wicepremier Kaczyński wspomniał też, że „powierzchnia mieszkalna” miałaby wynosić ok. 90 mkw. Przydałoby się jednak więcej szczegółów, bo – póki co – nie wiadomo, na czym miałyby polegać ułatwienia oraz jaki może być ich wpływ na rynek – mówi Marek Wielgo.

I wyjaśnia, że budowa domów jednorodzinnych bez pozwolenia nie jest pomysłem nowym. Zaproponowała go już w 2011 r. sejmowa Komisja Nadzwyczajna Przyjazne Państwo. Przeforsowała ona wówczas zmianę w Prawie budowlanym, dzięki której wystarczyło zgłosić inwestycję w starostwie powiatowym i poczekać 30 dni. Brak reakcji urzędników oznaczał ich milczącą zgodę.

– Paradoksalnie, to na wniosek byłego prezydenta Lecha Kaczyńskiego Trybunał Konstytucyjny zakwestionował zniesienie pozwoleń na budowę. Uznał, że ustawa uniemożliwia części właścicieli nieruchomości „strzeżenie prawa własności oraz odbiera im prawo do sądu”. Chodziło o to, że sąsiedzi inwestora byliby w praktyce postawieni przed faktem dokonanym. Nie musiałby on bowiem nikogo powiadamiać o planowanej budowie – przypomina Marek Wielgo.

W 2015 r. rząd PO-PSL przywrócił możliwość budowy domów jednorodzinnych bez pozwolenia, i to domów o dowolnej wielkości. Wystarczy, że obszar oddziaływania takiego domu mieści się w całości na działce lub działkach, na których został zaprojektowany. W praktyce chodzi głównie o to, żeby dom nie stanął zbyt blisko granicy sąsiedniej działki. Jeśli ten warunek jest spełniony, inwestor może jedynie zgłosić budowę organowi administracji architektoniczno-budowlanej (w starostwie powiatowym). Brak reakcji urzędników przez 21 dni oznacza zgodę na rozpoczęcie budowy.

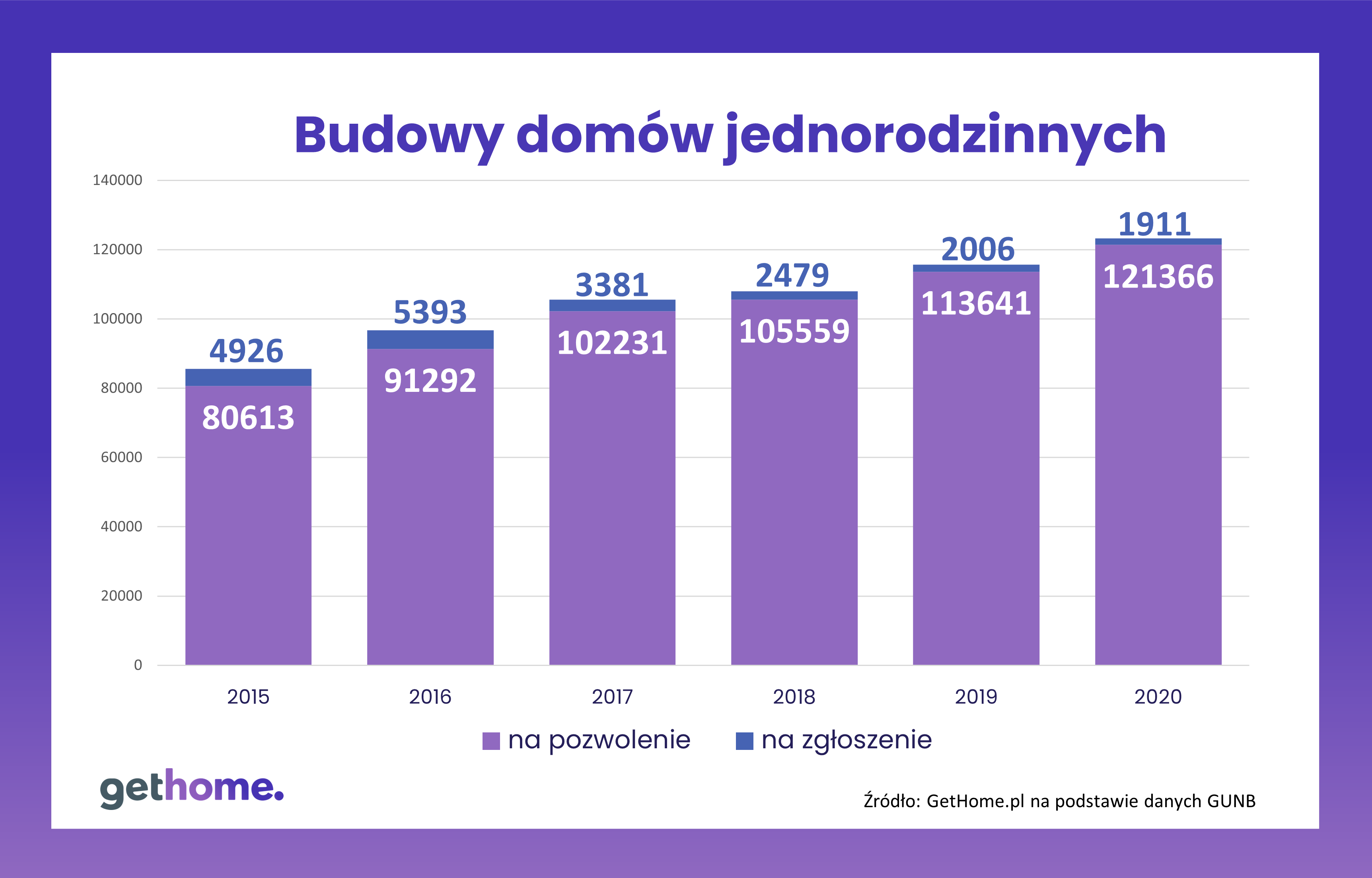

– Jednak w praktyce rozwiązanie okazało się niewypałem, co pokazują statystyki Głównego Urzędu Nadzoru Budowlanego (GUNB) dotyczące pozwoleń na budowę. Np. w 2020 r. inwestorzy uzyskali pozwolenia na budowę 121,4 tys. domów jednorodzinnych, a zaledwie 1,9 tys. będzie budowanych na podstawie zgłoszenia – mówi ekspert GetHome.pl.

I dodaje, że czasochłonne są głównie procedury poprzedzające złożenie wniosku o pozwolenie na budowę, np. uzyskanie decyzji o warunkach zabudowy w przypadku braku planu zagospodarowania przestrzennego. Natomiast, szczególnie w małych starostwach, na pozwolenie na budowę czeka się nie dłużej niż dwa tygodnie. Po drugie, nie warto z niego rezygnować chociażby ze względu na trwałość takiej decyzji. Chodzi o to, że po pięciu latach od doręczenia pozwolenia na budowę nie można go unieważnić.

I po trzecie, wybór procedury zgłoszenia nie gwarantuje wcześniejszego rozpoczęcia i zakończenia budowy. Rzecz w tym, że wielu inwestorów kupuje gotowy projekt, który na ogół modyfikują w trakcie budowy. Każde istotne odstąpienie od projektu (np. powiększenie domu lub jego usytuowanie w innym miejscu) oznacza zaś powrót do punktu wyjścia, czyli konieczność uzyskania pozwolenia na budowę lub dokonania ponownego zgłoszenia.

Taki inwestor, zanim wprowadzi zmiany (te kwalifikowane jako istotne) musi wstrzymać realizację budowy w zakresie planowanych istotnych zmian i przygotować nowy projekt budowlany na aktualnej mapie do celów projektowych. Natomiast mając w ręku pozwolenie na budowę, inwestor występuje o decyzję zezwalającą na jego zmianę. Przedkłada wówczas jedynie tę część projektu budowlanego, w której te zmiany mają nastąpić. Co ważne, inwestor nie musi przerywać prac.

Marek Wielgo, ekspert portalu GetHome.pl

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA