Mieszkanie z dofinansowaniem od 2014 – opłaca się czekać?

REKLAMA

REKLAMA

Ostateczny kształt rządowego programu „Mieszkanie dla Młodych” jest wciąż nieznany, co nie przeszkadza w częstym porównywaniu do wygaszonej w ubiegłym roku „Rodziny na Swoim”. Nie jest to zaskoczeniem, gdyż program ma być swego rodzaju zastępstwem popularnej RnS. Czy warto na niego czekać i czy będzie korzystny dla potencjalnych nabywców nowych nieruchomości?

REKLAMA

REKLAMA

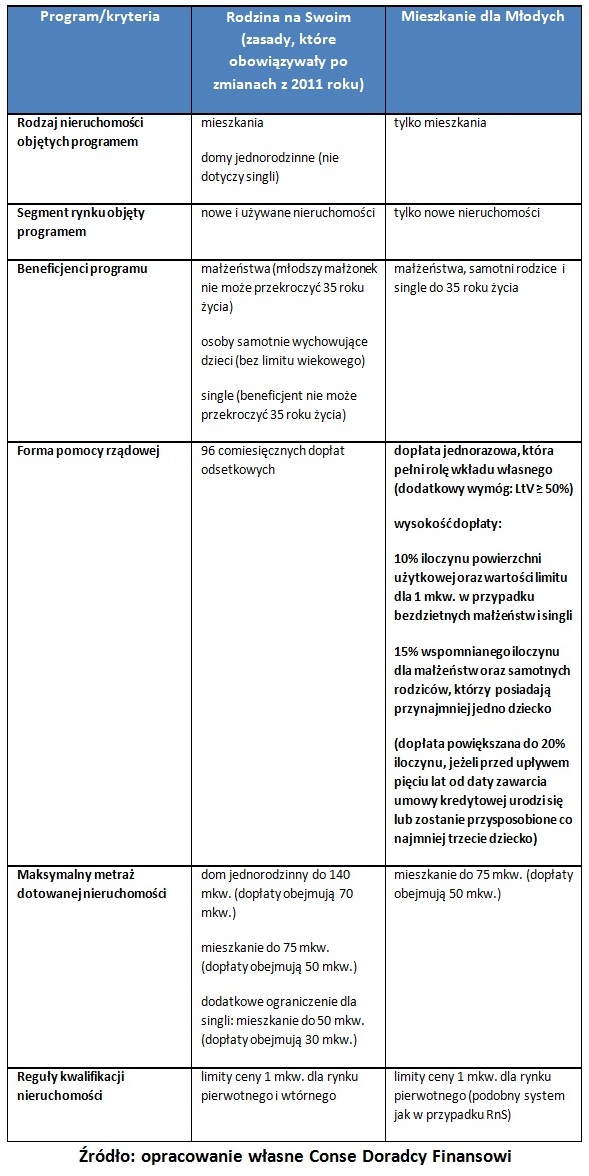

Jednym z nielicznych aspektów, który łączy zarówno MdM jak i RnS jest cel obu programów, a więc wsparcie potencjalnych nabywców w zakupie nowej nieruchomości. Jednak już wiadomo, że pomysłodawcy MdM-u planują ograniczenie liczby jego ewentualnych beneficjentów.

– Najprawdopodobniej nie będą mogły z niego skorzystać osoby, chcące kupić lub wybudować dom jednorodzinny oraz mieszkania na rynku wtórnym. Zapowiada się, że program będzie skierowany wyłącznie do osób chcących zakupić nowe mieszkanie na rynku pierwotnym a co za tym idzie, należy postawić pytanie, czy będzie to miało jakieś przełożenie na większe korzyści finansowe przy skorzystaniu z programu? – mówi Andrzej Prajsnar z portalu RynekPierwotny.com.

Zobacz także: Rynek nieruchomości w Krakowie

REKLAMA

Rodziny z dziećmi dostaną więcej

„Rodzina na Swoim” była skierowana przede wszystkim do małżeństw oraz rodziców samotnie wychowujących dzieci. Dopiero we wrześniu 2011 roku również single mogli otrzymywać dopłaty odsetkowe. Według ekspertów firmy Conse Doradcy Finansowi, MdM będzie oferował znacznie więcej tym, którzy posiadają przynajmniej jedno dziecko.

Zobacz także: Polaków nie stać na nowe mieszkania

– Widać to wyraźnie, jeśli weźmie się pod uwagę wysokość przyznawanego wsparcia. Rodziny bezdzietne będą mogły liczyć na taką samą pomoc jak single, zaś posiadając przynajmniej jedno dziecko otrzymamy 50% więcej. Decydując się na kolejne dzieci, uzyskiwane wsparcie będzie rosło, zarówno dla osób wychowujących dzieci samotnie, jak i rodzin. Wysokość jednorazowej dopłaty z MdM-u, pełniącej rolę wkładu własnego, będzie więc uzależniona od ilości posiadanych dzieci, bez względu na to, czy mówimy o rodzinie, czy osobach samotnie wychowujących dzieci – tłumaczy Michał Traut z Conse Doradcy Finansowi.

Zobacz także: Które dzielnice Warszawy zyskały w podażowym rankingu?

Poniższa tabela pokazuje dokładniejsze różnice w zasadach funkcjonowania MdM-u i RnS.

Jednym z najciekawszych aspektów MdM-u jest dodatkowe wsparcie, które mogą uzyskać rodziny wielodzietne. Według założeń programu, na owo dodatkowe wsparcie mogą liczyć osoby, których rodzina powiększy się o trzeci lub kolejne dziecko zanim upłynie pięć lat od momentu zawarcia umowy kredytowej.

– Takie rozwiązanie wydaje się dobrym posunięciem. Jednak problematyczne może okazać się założenie co do maksymalnego metrażu kupowanego mieszkania, nie mogącego przekroczyć 70-ciu metrów kwadratowych. Dla osób z trójką dzieci, takie mieszkanie nie jest specjalnie wygodnym rozwiązaniem, a o wiele lepszym mógłby być dom jednorodzinny, który z kolei nie został uwzględniony przez architektów MdM-u – mówi Michał Traut z Conse Doradcy Finansowi.

Zobacz także: Rynek nieruchomości: mieszkanie lepiej kupić czy wynająć?

Ile można zyskać?

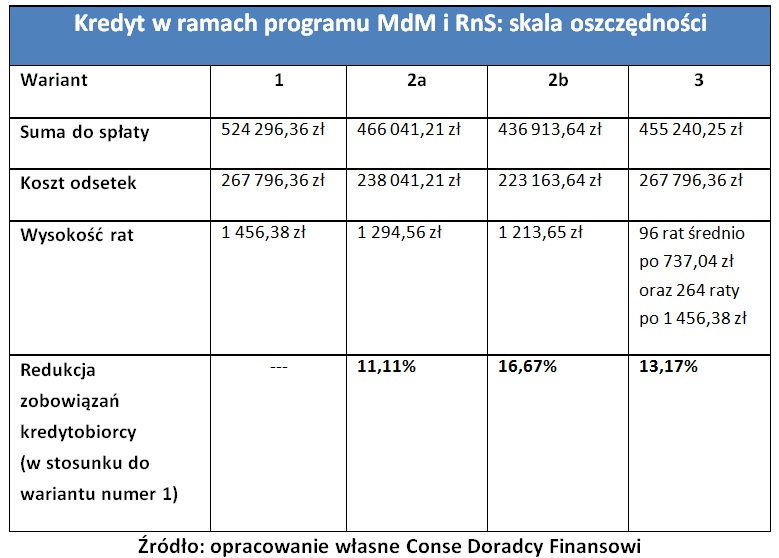

Najlepszym sposobem na porównanie obu programów będzie analiza na konkretnym przykładzie. Przyjmijmy zatem, że młoda rodzina chce kupić mieszkanie o powierzchni 50 metrów kwadratowych, znajdujące się na obrzeżach Warszawy. Cena takiego lokalu mieści się w granicach 285 tys. zł. Rodzina posiada wkład własny na poziomie 28500 zł. Bank może udzielić kredytu hipotecznego na 30 lat, którego oprocentowanie wyniesie 5,50% w skali roku.

Zobacz także: Rynek mieszkaniowy we Wrocławiu

Dalszą analizę przeprowadzimy w oparciu o następujące warianty:

1) Małżonkowie nie będą korzystali z żadnej formy wsparcia rządowego.

2) Małżonkowie skorzystają z MdM-u na początku 2014 roku. Limit ceny 1 mkw. dla Warszawy wyniesie wówczas 5700 zł, a przewidywana dotacja będzie następująca:

a) 10% iloczynu powierzchni użytkowej oraz wartości limitu dla 1 mkw. (bez dzieci).

b) 15% iloczynu powierzchni użytkowej oraz wartości limitu dla 1 mkw. (jedno dziecko).

3) Porównanie obu programów – obliczenia dla zakończonej RnS (stopa referencyjna BGK – 7,06% w skali roku, limit ceny to 5789,50 zł/mkw.).

W poniższej tabeli prezentujemy wyniki dla powyższych wariantów.

Najważniejszy wydaje się być ostatni wiersz powyższej tabeli, w którym znajdują się procentowe wartości, wskazujące poziom oszczędności kredytobiorcy.

W świetle powyższych wyników, program „Mieszkanie dla Młodych” prezentuje się zaskakująco dobrze. Bezdzietne małżeństwo (wariant 2a) może liczyć praktycznie na taką samą pomoc, jak w przypadku wygaszonej „Rodziny na Swoim”. Co ciekawe, posiadając jedno dziecko (2b) ta pomoc jest jeszcze większa. Według Michała Trauta z Conse Doradcy Finansowi, jeśli uwzględni się wyższą dotację, to stopa oszczędności znacznie przekroczy analogiczną wartość, którą można było uzyskać w ramach „Rodziny na Swoim”.

Andrzej Prajsnar z portalu RynekPierwotny.com, zwraca uwagę, że warto pamiętać, iż ustawa, która reguluje zasady funkcjonowania programu „Mieszkanie dla Młodych" jest wciąż w fazie projektu. Oznacza to, że pewne rozwiązania mogą być jeszcze korygowane i zmieniane.

Zobacz także: Rynek nieruchomości – raport za maj 2013

REKLAMA

REKLAMA