„Mieszkanie dla Młodych” – kolejne zmiany w projekcie

REKLAMA

REKLAMA

Na drodze do realizacji programu „Mieszkanie dla Młodych” postawiony zostanie dziś kolejny krok – ma się nim zająć Rada Ministrów. Czekamy nie tylko na samo przyjęcie projektu (co jest prawie pewne), lecz także na rozstrzygnięcie tego, czy w nowym programie rodziny decydujące się na trzecie lub kolejne dziecko będą mogły liczyć na dodatkowe pieniądze z budżetu.

REKLAMA

REKLAMA

Mniejsza wersja „Rodziny”

Dziś niestety wiemy już, że nowy program najprawdopodobniej będzie okrojoną wersją obowiązującej do końca 2012 roku „Rodziny na Swoim”. Skalę ograniczenia można zobrazować na podstawie informacji o kosztach obu programów. „Rodzina na Swoim” w całym okresie obowiązywania może kosztować budżet około 6–7 mld złotych. W tym programie o dopłaty można było się ubiegać w latach 2007–2012, a więc przez 6 lat. W efekcie można pokusić się o stwierdzenie, że każdy rok obowiązywania „Rodziny na Swoim” oznacza koszt dla budżetu na średnim poziomie ponad 1 mld złotych. Dla porównania „Mieszkanie dla Młodych” ma kosztować budżet rocznie od 600 mln do 662 mln złotych. Warto też pamiętać, że źródłem finansowania dla nowego programu dopłat jest likwidacja zwrotu VAT za materiały budowlane. Do 2022 roku budżet na zmianie zwrotu VAT na program „Mieszkanie dla Młodych” może zaoszczędzić nawet 6,6 mld złotych – wynika z oceny skutków nowej ustawy.

Zobacz także: Czy wpłaty klientów rzeczywiście wpływają na rachunek powierniczy?

REKLAMA

Zobacz także: Ile zyskujemy na kupnie nieruchomości?

Jakie będą kryteria?

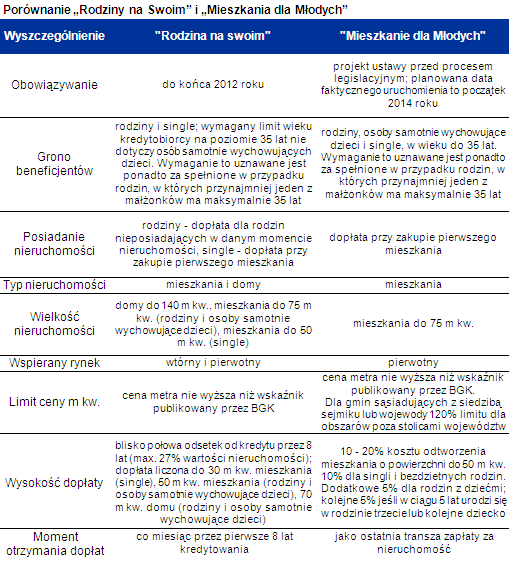

Zgodnie z rozważanym dziś projektem ustawy w MdM potencjalni beneficjenci natrafią na pięć kryteriów ograniczających możliwość skorzystania z dopłat. Część z nich jest większą lub mniejszą kalką tych obowiązujących w programie RnS. Mamy więc limit ceny metra kwadratowego. Będą one zróżnicowane dla konkretnych lokalizacji. Najwyższe obowiązywać będą w stolicach województw, a najniższe w powiatach oddalonych od stolic województw. Nowością są limity w powiatach sąsiadujących ze stolicami województw. Powstają one poprzez podwyższenie o 20% limitów dla powiatów oddalonych od stolicy województwa. Gdyby mechanizm działał dziś, to byłoby to od niespełna 2,8 tys. zł za m kw. w powiatach niesąsiadujących ze stolicą województwa lubelskiego do niewiele ponad 5,5 tys. z zł za m kw. w Warszawie. Limity te są na tyle niskie, że dziś w większości miast trudno byłoby znaleźć atrakcyjne mieszkanie kwalifikujące się do programu.

Kolejnym obostrzeniem jest limit powierzchni. W programie MdM zarówno single, jak i rodziny mogą kupować mieszkanie o ile jego powierzchnia jest nie większa niż 75 m kw., a dopłata liczona jest do 50 m kw.

Zobacz także: Ceny mieszkań w Warszawie – utrzymuje się trend spadkowy

Limitowane jest także grono beneficjentów. Ma być ono ograniczone do osób w wieku nie wyższym niż 35 lat (w przypadku małżeństwa ważny jest wiek młodszego z małżonków). Osoby te nie mogą ponadto być wcześniej właścicielami nieruchomości mieszkalnej.

Sporym ograniczeniem jest też limit rodzaju nieruchomości. W programie MdM będzie można otrzymać wsparcie, o ile przedmiotem nabycia będzie mieszkanie od dewelopera. Na wsparcie nie mogą więc liczyć nabywcy na rynku wtórnym, ani osoby, które chciałyby kupić lub zbudować dom. Problem w tym, że w nawet trzech na cztery powiaty w Polsce deweloperzy nie działają lub działają w tak ograniczonym zakresie, że nie gwarantuje to odpowiedniej podaży.

Nie można też zapomnieć, o limicie wydatków. Do wypłaty na rok 2014 ma być 600 mln złotych. W kolejnych latach limit ten będzie rósł i tak w 2018 ma wynieść 662 mln zł.

Zobacz także: Krakowski rynek nieruchomości: gdzie szukać tanich mieszkań?

Jakie korzyści z MdM?

Warto podkreślić, że dopłaty w programie MdM mają być przekazywane beneficjentowi jako substytut wkładu własnego. Może to pozwolić potencjalnym nabywcom na zadośćuczynienie wymaganiom, które od 2014 roku najprawdopodobniej wprowadzi Komisja Nadzoru Finansowego (dziś nie jest to jeszcze pewne), wybór atrakcyjniejszych ofert kredytów lub rzadziej korzystać z dodatkowo płatnego ubezpieczenia niskiego wkładu. Co więcej fakt, że nabywca pieniądze otrzymuje z góry, powoduje też, że musi od banku pożyczyć na zakup mniej pieniędzy i od niższej kwoty opłacać odsetki. W efekcie do banku trzeba oddać mniej kapitału i mniej odsetek. Gdyby te wartości zsumować, może się okazać, że w niektórych przypadkach miałyby one większą wartość niż dopłaty do kredytu, które można otrzymać w programie „Rodzina na Swoim”.

Zobacz także: Polacy kupują droższe mieszkania

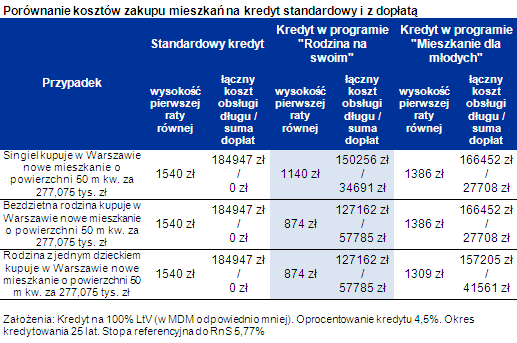

Posłużmy się przykładem rodziny z dzieckiem, która chciałaby kupić w Warszawie nowe mieszkanie o powierzchni 50 m kw. za 277 tys. zł. Zgodnie z szacunkami Home Broker dopłatę w „Rodzinie na Swoim” można oszacować na 57 785 zł. W MdM dopłata wyniosłaby 41 561 zł. Jednak z uwagi na to, że o taką sumę zmniejsza się kwota kredytu, beneficjenci niejako „zyskaliby” dodatkowe 27 742 zł odsetek, których nie musieliby odprowadzić do banku (kredyt na 25 lat, oprocentowanie 4,5%). Z punktu widzenia czysto rachunkowego ich korzyść w całym okresie kredytowania mogłaby być większa więc niż w przypadku programu RnS.

Takim podejściem nabywcy mieszkań się jednak nie kierują. Z doświadczeń doradców Home Brokera wynika bowiem, że najważniejsze dla nich jest zminimalizowanie bieżących obciążeń, jakie wiążą się z zakupem mieszkania. I w tym względzie „Rodzina” miała zdecydowaną przewagę nad „Mieszkaniem”. W pierwszym przypadku rodzina kupująca mieszkanie za 277 tys. zł płaciłaby przez pierwszych osiem lat ratę niższą niż 900 zł. W MdM byłoby to 1309 zł.

Wysokość dopłat

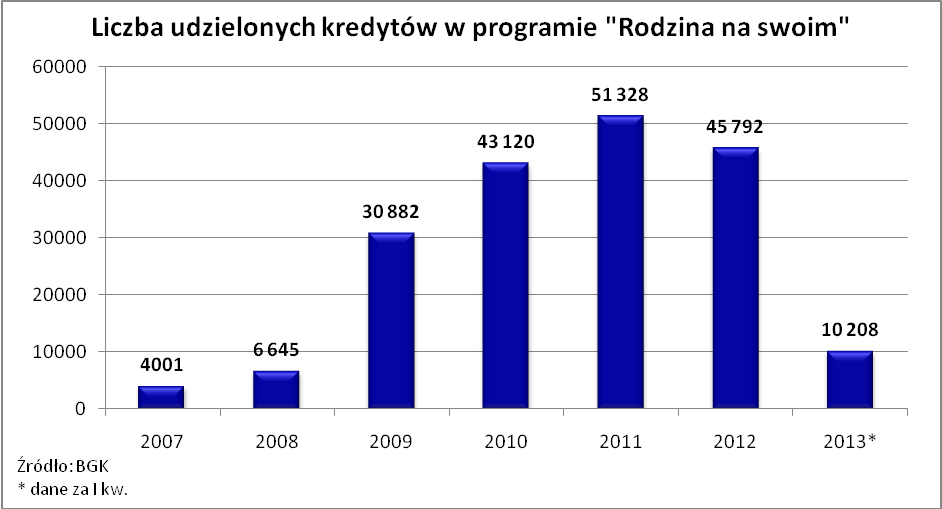

Trzeba też pamiętać, że nowy program dopłat ruszy dopiero w 2014 roku. Trudno w tym momencie oszacować jak wielu beneficjentów będzie skłonnych z dofinansowania skorzystać. Szacunki ministerstwa wydają się jednak nadmiernie optymistyczne. Szczególnie dotyczy to pierwszego roku działania programu. Zgodnie z projektem ustawy w 2014 roku będzie bowiem można wykorzystać 600 mln złotych oraz nawet do połowy środków przeznaczonych na kolejne lata (2015 – 615 mln zł, 2016 – 630 mln zł, 2017 – 646 mln zł, 2018 – 662 mln zł). O tym czy beneficjent będzie korzystał z budżetu przewidzianego na rok 2014, 2015 czy 2016 decydować będzie w uproszczeniu prognozowany moment oddania inwestycji do użytkowania. Dopłata z budżetu ma być przekazywana na konto dewelopera jako ostatnia część należności za mieszkanie. Problem w największym stopniu dotyczyć więc będzie roku 2014. Gdyby bowiem przyjąć, że przeciętne mieszkanie kwalifikujące się do dopłat będzie miało wartość 200 tys. zł, to w ciągu zaledwie pierwszego roku działania programu będzie można kupić około 20–30 tys. mieszkań deweloperskich o ile ich budowa zakończy się do końca przyszłego roku. Założenie to wydaje się zupełnie nierealne z przynajmniej trzech powodów. Po pierwsze w początkowej fazie działania programu świadomość konsumentów będzie się dopiero budowała, tak samo jak odpowiednie procedury w bankach. Nie można też zapomnieć, że z nowego instrumentu wsparcia będą też musiały nauczyć się korzystać firmy deweloperskie odpowiednio dostosowując swoje cenniki. Wystarczy przypomnieć, że w pierwszym roku działania programu „Rodzina na Swoim” udzielono jedynie 4 tys. kredytów z dopłatą, a w roku kolejnym było to jedynie 6,6 tys. umów. Na koniec należy też zauważyć, że zgodnie z danymi Home Broker mieszkania gotowe stanowiły na początku bieżącego roku jedynie 27% sprzedanych lokali na rynku pierwotnym. O ile więc ten parytet miałby się utrzymać także w przypadku nowego programu dopłat, to w pierwszym roku musiałby się on cieszyć popularnością sięgającą 80–120 tysięcy beneficjentów. Są to wielkości niemożliwe do osiągnięcia, biorąc pod uwagę fakt, że u szczytu swojej popularności znacznie szerszy rynkowo mechanizm jakim była „Rodzina na Swoim” skusił niewiele ponad 51 tys. beneficjentów.

Zobacz także: Osiedla w sąsiedztwie terenów zielonych – coraz bardziej popularne

W efekcie można się spodziewać, że 600 mln złotych zaplanowanych na finansowanie programu „Mieszkanie dla Młodych” w 2014 roku nie zostanie w pełni wykorzystanych, a więc część pieniędzy wróci do budżetu.

Zobacz także: Kupno mieszkania pod Warszawą – czy to się opłaca?

Kiedy koniec programu?

To jednak nie wszystko. Projekt ustawy zakłada ponadto koniec „Mieszkania dla Młodych” w 2018 roku, a ostatnie wnioski będzie można składać do końca trzeciego kwartału tamtego roku. Wnioski te będą mogły dotyczyć jedynie zakupu mieszkań, gdzie planowane przeniesienie własności nastąpi nie później niż w 2018 roku. W efekcie jeśli beneficjent w trakcie 2017 roku znajdzie idealne dla siebie lokum, które mogłoby zakwalifikować się do dopłaty, ale oddanie do użytkowania nastąpi dopiero w 2019 roku, nie będzie mógł skorzystać z budżetowych pieniędzy.

Kiedy początek programu?

Na koniec należy przypomnieć, że o ile rząd skieruje projekt do sejmu, to przed nami jeszcze cała procedura parlamentarna. W jej trybach projekt ustawy może podlegać zmianom. Dopiero jego ostateczną, na której znajdzie się podpis prezydenta będzie można oceniać w kontekście konkretnych warunków rynkowych. Z drugiej strony dziś wiemy już, że cały rok 2013, który w związku ze spodziewanym nikłym wzrostem gospodarczym dla rynku nieruchomości nie jest łatwy, pozostanie bez żadnego programu wsparcia. Negatywne zjawiska może ponadto pogłębić fakt, że pewna część potencjalnych nabywców może wstrzymywać się z zakupem mieszkania w 2013 roku, żeby skorzystać z planowanego nowego programu dopłat. Dziś ta grupa bez wątpienia nie jest jeszcze duża, ale może to się zmieniać np. wraz z tym jak projekt stosownej ustawy trafi pod obrady sejmu.

Zobacz także: Jak wpływają na rynek mieszkaniowy obniżki stóp procentowych?

REKLAMA

REKLAMA