Rynek nieruchomości: raport styczeń 2013

REKLAMA

REKLAMA

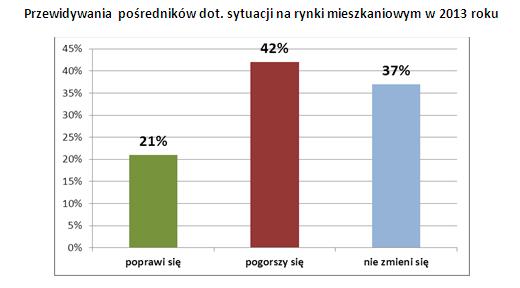

Styczeń 2013 roku zaznaczył się wyraźnym wzrostem aktywności klientów zainteresowanych zakupem mieszkań. Prowadzonym przez nich poszukiwaniom sprzyja duży wybór ofert i spadek cen mieszkań, który np. we Wrocławiu wyniósł w ciągu roku blisko 9%. Jednak wśród pośredników dominuje sceptycyzm; tylko co piąty jest zdania, że w 2013 roku nastąpi poprawa sytuacji na rynku – wynika z najnowszego raportu ekspertów portalu nieruchomości domy.pl i firmy doradztwa finansowego Open Finance.

REKLAMA

REKLAMA

Po grudniowym marazmie na wtórnym rynku mieszkaniowym nowy rok przyniósł wyraźne oznaki ożywienia. Obserwowany od początku stycznia wzrost liczby osób przeglądających aktualne oferty sprzedaży z pewnością nie jest jeszcze jaskółką zwiastującą nadchodzącą już poprawę koniunktury w branży, ale pozwala wierzyć, że liczba zawieranych transakcji kupna-sprzedaży mieszkań będzie powoli rosnąć. Ofert jest tyle i wybór tak duży, że zainteresowani zakupem nie powinni mieć problemu ze znalezieniem optymalnego M.

Zobacz także: Tanieją mieszkania i kredyty

Zgoła odmienna sytuacja panuje na rynku domów i działek; tu wskaźniki popytu wciąż „szorują po dnie”. Ofert jest mnóstwo, a zainteresowanych nimi jak na lekarstwo. Zmiana tej sytuacji wymaga jeszcze czasu, ale przede wszystkim znacznych obniżek cen przez oferentów. Obecnie, przy znacznym spadku stawek na rynku mieszkaniowym, zakup za wygórowaną cenę domu lub drogiej działki pod jego budowę często stoi w rażącej sprzeczności z rachunkiem ekonomicznym.

REKLAMA

Zobacz także: Mikroapartamentowce, czyli „kompresja mieszkaniowa”

A co na to pośrednicy?

Chociaż z nowym rokiem wzrosło zainteresowanie potencjalnych nabywców mieszkaniami używanymi, to jednak wśród osób zajmujących zawodowo pośrednictwem w obrocie nieruchomościami dominuje przeświadczenie, że w 2013 roku sytuacja na rynku ulegnie pogorszeniu. W ankiecie przeprowadzonej przez portal domy.pl taką opinię wyraziło aż 42% pośredników.

Zobacz także: Deweloperzy ograniczają nowe inwestycje

O połowę mniejsza jest grupa pośredników mająca odmienne zdanie w tej kwestii. Co piąta osoba trudniąca się zawodowo obrotem nieruchomościami przekonana jest, że w 2013 roku sytuacja na rynku sprzedaży mieszkań poprawi się.

Stosunkowo duży odsetek (37%) badanych stanowili pośrednicy, zdaniem których sytuacja na rynku w 2013 roku będzie podobna do tej z roku 2012, czyli nie zmieni się w sposób istotny.

Sytuacja na rynku kredytowym

Tylko do końca grudnia ubiegłego roku można było składać wnioski o kredyty hipoteczne w ramach programu dopłat „Rodzina na Swoim”. Nic więc dziwnego, że w grudniu padł rekord roku 2012 jeśli chodzi o liczbę udzielonych kredytów z dopłatami do odsetek. Banki sprzedały ich 5599. Złą wiadomością dla klientów jest data wprowadzenia następcy RnS, czyli programu „Mieszkanie dla Młodych”. Wg ostatnich informacji klienci będą mogli z niego skorzystać dopiero na przełomie 2013 i 2014 roku.

Na szerokim rynku ofert kredytów hipotecznych nie dzieje się w ostatnich miesiącach wiele, Raiffeisen Polbank przedłużył swoją promocję, ale nie sposób w niej otrzymać marżę niższą niż 2,15 p.p. w złotym i 2,99 w euro, dużo ciekawiej wygląda pakietowa oferta PKO BP, w której marża w pierwszym roku wynosi 1,1 p.p., a potem od 1,35 p.p. Ale bank wymaga od klienta wykupienia m. in. ubezpieczenia od utraty pracy na 4 lata, posiadania bądź zakupu rachunku w banku i karty kredytowej (którą można zastąpić ubezpieczeniem na życie). Nadal jednak wybór na rynku jest aktualnie marny. Kredytów walutowych prawie już nie ma, a te w złotych są coraz droższe i banki coraz częściej wymagają od klientów wkładu własnego.

Zobacz także: Dlaczego warto inwestować w nieruchomości energooszczędne?

Jedyną dobrą wiadomością dla potencjalnych kredytobiorców są spadające stopy procentowe i idący w ślad za nimi WIBOR. Od wakacyjnego szczytu 3-mies. stawka obniżyła się o ponad 110 punktów bazowych. To nie tylko obniża raty kredytowe, ale i podnosi zdolność kredytową zainteresowanych zakupem mieszkania.

Zobacz także: Rynek wtórny a pierwotny: ceny mieszkań

Niższe stopy procentowe

Rada Polityki Pieniężnej na trzecim posiedzeniu z rzędu zdecydowała się na obniżkę stóp procentowych. Od 10 stycznia br. podstawowa (referencyjna) stopa procentowa w Polsce wynosi 4 proc. Wraz ze stopami procentowymi spadają stawki WIBOR. 3-miesięczna, która jest najpopularniejszym wskaźnikiem służącym do wyznaczania oprocentowania kredytów hipotecznych, wynosi już 4,03 proc. podczas gdy latem jej poziom przekraczał 5,10 proc. Takie zmiany mają wymierny efekt dla spłacających kredyty hipoteczne. Przykładowo, osobie z 30-letnim kredytem na kwotę 300 tys. zł z marżą 1,5 pkt proc. rata obniży się z 1924 do 1711 zł (o 11 proc.), co oznacza, że w portfelu zostanie 213 zł.

Nie zmieniają się za to stopy i stawki dla kredytów w euro i we franku szwajcarskim, zatem wysokość rat zależy tylko od wahań kursów walut. O ile zwykle waluty te zmieniały swoje notowania wobec złotego niemal synchronicznie to tym razem jest inaczej. W ciągu miesiąca kurs euro wzrósł o ok. 10 gr. (ok. 2,5 proc.), a w tym samym czasie kurs franka o kilka groszy (ok. 1 proc.) spadł. To oznacza, że raty kredytów zmieniły się analogicznie o 2,5 proc. w górę dla euro i 1 proc. w dół dla franka.

Zobacz także: Rynek wtórny a pierwotny: ceny mieszkań

Jak kształtują się ceny mieszkań?

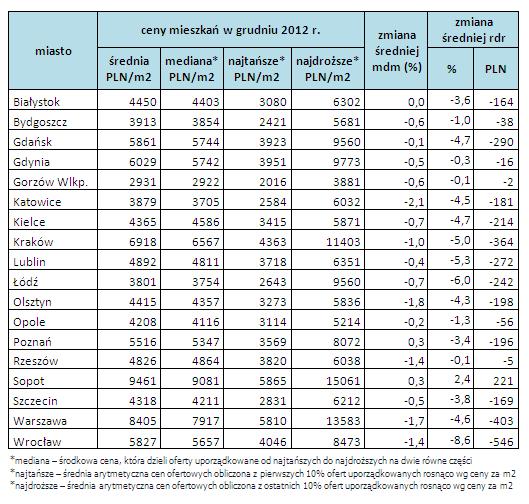

Wrocław, Łódź i Kraków to miasta, w których w ciągu ostatniego roku doszło do największych obniżek cen mieszkań – wynika z analizy portalu nieruchomości domy.pl. W porównaniu z grudniem 2011 roku w stolicy Dolnego Śląska średnie stawki ofertowe spadły aż o 8,6%, w stolicy woj. łódzkiego o 6%, a w pod Wawelem o 5%. Oznacza to, że cena jednego m kw. mieszkania w tych miastach jest obecnie niższa odpowiednio o 546, 242 i 364 zł.

Zobacz także: Dlaczego lepiej jest kupić gotowe mieszkanie?

Biorąc pod uwagę wartości kwotowe spadków, nie można pominąć Warszawy. W stolicy średnia cena ofertowa mieszkania na rynku wtórnym spadła w ciągu ostatnich 12 miesięcy o 4,6%, czyli o 403 zł.

Wg danych portalu domy.pl najmniejsze spadki średnich cen ofertowych w ciągu ostatniego roku nastąpiły w Gdyni (-0,3%), Gorzowie Wlkp. (-0,1%) i Rzeszowie (-0,1%). Miastem, w którym na zakup m kw. mieszkania, a najczęściej apartamentu, trzeba dziś wydać więcej niż przed rokiem jest Sopot. Średnie stawki za lokale na tym specyficznym, rządzącym się swoimi prawami rynku trzymają się mocno i obecnie są wyższe o 2,4% (tj. o 221 zł) niż przed 12 miesiącami.

AUTORZY RAPORTU:

Marcin Drogomirecki, domy.pl - część nieruchomościowa

Marcin Krasoń, Open Finance - część kredytowa

Zobacz także: Mielno Holding – Firmus Group: podsumowanie 2012 roku i plany na 2013

REKLAMA

REKLAMA