Ostatnie miesiące „Rodziny na Swoim” a rynek mieszkaniowy

REKLAMA

REKLAMA

Październikowa publikacja ostatniej w sześcioletniej historii programu „Rodziny na Swoim” dopłat do kredytów mieszkaniowych listy limitów, wzbudziła mieszane uczucia. Zmiany może nie były tak spektakularne jak to zdarzało się w poprzednich latach czy kwartałach, jednak pierwsze wrażenie wskazywać mogło raczej na ograniczenie dostępności mieszkań w ramach RnS.

REKLAMA

REKLAMA

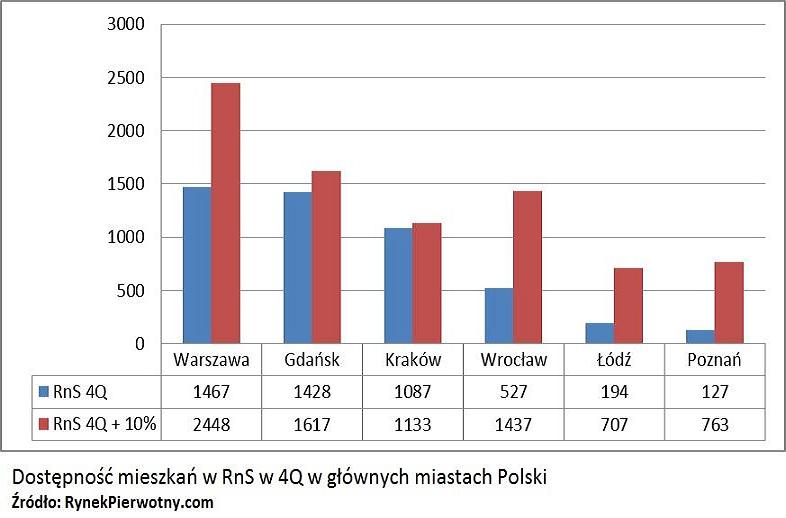

Potwierdzają to statystyki portalu RynekPierwotny.com, z których wynika, że w ramach lokalizacji sześciu największych polskich miast liczba nowych lokali mieszkalnych, kwalifikujących się do programu RnS zmniejszyła się o nieco ponad 20 procent w stosunku do trzeciego kwartału. Rekordowy spadek o 77 procent dotyczy Poznania, mniejszy Warszawy i Wrocławia (odpowiednio o 22,5 i 39 proc.), natomiast brak większych zmian zanotowano w Gdańsku oraz Krakowie, gdzie limity praktycznie się nie zmieniły. Czy zatem ograniczona podaż mieszkań z cenami mieszczącymi się w nowych limitach nie będzie przeszkodą do znalezienia odpowiedniego lokum dla osób zdecydowanych skorzystać z „ostatniej szansy” RnS?

Zobacz także: Jak wygląda sytuacja na rynku budowlanym?

REKLAMA

Z danych portalu RynekPierwotny.com wynika, że w najgorszej sytuacji są mieszkańcy Poznania, gdzie limity obniżyły się o rekordowe 5 proc. Także w Łodzi amatorzy kredytów preferencyjnych nie będą mieli łatwego zadania. W sumie w sześciu głównych polskich miastach liczba mieszkań deweloperskich kwalifikujących się do RnS wynosi nieco mniej niż 5 tys. jednostek. Jeżeli jednak przyjąć, że potencjalna podaż obejmuje także lokale z cenami ofertowymi przekraczającymi limity „Rodziny” o maksymalnie 10 procent, a więc w granicach, które nie powinny dla deweloperów stanowić problemu przy udzielaniu ewentualnych rabatów, to suma przedmiotowych lokali zwiększa się do ponad 8 tys., a więc o ponad 60 proc. Czy to wystarczy?

Prognozy Ministerstwa Transportu i Budownictwa mówią o możliwości wzrostu sprzedaży w ramach RnS w ostatnim kwartale roku z dotychczasowej średniej 3,5 tys. do około 5 tys. mieszkań miesięcznie, a więc o mniej więcej 50 proc. Przewidywania te wydają się realne, a z wytypowaniem w skali kraju 15 tys. odpowiednich lokali deweloperzy powinni sobie raczej poradzić. Chyba, że popyt przekroczy najbardziej optymistyczne przewidywania, a dodatkowo dojdzie do jego silnej koncentracji na określonym rodzaju mieszkań, np. lokalach małych, np. 2-pokojowych o powierzchni 40–45 m kw. – podkreśla Jarosław Jędrzyński, analityk rynku nieruchomości portalu RynekPierwotny.com.

Zobacz także: Dlaczego lepiej jest kupić gotowe mieszkanie?

Być może jednak w ogóle nie warto śpieszyć się przed końcem roku i zawracać sobie głowy zakupem mieszkania w wygasającym programie kredytów preferencyjnych. Oto bowiem ze strony najwyższych gremiów Ministerstwa Transportu i Budownictwa docierają jak się wydaje nie tylko wiarygodne, ale bardzo optymistyczne informacje o całkiem nowym programie państwowego wsparcia dla młodych Polaków w zakupie swego pierwszego lokum. Ma on funkcjonować pod wdzięcznym i skądinąd kojarzącym się z mieszkaniówką skrótem MDM, tym razem oznaczającym „Mieszkania dla młodych”. – Na razie nic konkretnego nie wiadomo na temat mechanizmu funkcjonowania następcy „Rodziny” poza tym, że zostanie on skonstruowany na bazie bogatych doświadczeń swego poprzednika. Można więc oczekiwać, że będzie to propozycja o wiele doskonalsza i co ważniejsze bardziej atrakcyjna pod każdym względem od odchodzącego do lamusa RnS-u. Już w połowie przyszłego roku mają być znane wszelkie szczegóły nowej inicjatywy państwa, a start programu powinien wypaść nie później niż w styczniu 2014 roku. To niewiele ponad rok, a więc okres w środowisku rynku nieruchomości łatwy do akceptacji, tym bardziej, że i cenom mieszkań dany będzie dodatkowy czas na dalszy spadek. Czy jednak taka kalkulacja ma sens? – Mówi Jarosław Jędrzyński, analityk rynku nieruchomości portalu RynekPierwotny.com.

Zobacz także: Kupno mieszkania w dobrej cenie

Niestety tego typu zapowiedzi oraz ciekawe scenariusze, nawet pomimo swojego wiarygodnego rządowego źródła, mogą budzić wiele wątpliwości. Likwidacja programu RnS została wymuszona dynamicznie pogarszającą się sytuacją budżetową państwa, a eliminacja czynników, które tę sytuację wykreowały, w najbliższym roku raczej na pewno nie będzie możliwa. Co więcej, opracowanie nowego systemu wsparcia młodego pokolenia Polaków w zaspokajaniu potrzeb mieszkaniowych, a także znalezienie źródeł jego finansowania może potrwać całe lata, zwłaszcza, że w Polsce od lat przeznacza się „zwyczajowo” na wspieranie mieszkalnictwa zaledwie promil PKB. W niedalekiej perspektywie należy raczej oczekiwać tąpnięcia krajowego PKB, spadających w związku z tym wpływów budżetowych z tytułu wszelkiego rodzaju podatków, likwidacji kolejnych ulg podatkowych, a w końcu zamknięcia na cztery spusty otwartych funduszy emerytalnych. W takich warunkach problemy mieszkaniowe Polaków przesuną się w perspektywie decydentów na zdecydowanie dalszy plan – podkreśla Jarosław Jędrzyński, analityk rynku nieruchomości portalu RynekPierwotny.com.

Skutecznym panaceum na bolączki rodzimej mieszkaniówki byłoby natomiast zdecydowane cięcie stóp procentowych przez RPP co najmniej o 2 punkty proc. Tego typu manewr zastąpiłby wyczekiwanie na kolejne programy typu RnS oraz wybawił z kłopotów gremia rządowe odpowiedzialne za stan i perspektywy polskiego mieszkalnictwa. „Rodzina na Swoim” nie jest bowiem niczym innym, aniżeli substytutem obniżonej okresowo o mniej więcej połowę stopy procentowej kredytu hipotecznego. Niestety w odróżnieniu do wielu cywilizowanych krajów świata z USA na czele, w Polsce panuje mania nie tylko zawyżonych stóp procentowych, ale nawet bezzasadnego podnoszenia ich w momencie, kiedy te same proszą się wręcz o znaczącą redukcję.

W tych okolicznościach czekanie na kolejną okazję w rodzaju RnS może okazać się przysłowiowym czekaniem na Godota. Z kolei rezygnacja w obecnych warunkach rynkowych z możliwości skorzystania z wygasającego programu dopłat może okazać się kosztownym błędem. Tym bardziej, że rozpoczęty właśnie ostatni etap „Rodziny” będzie najprawdopodobniej w statystykach programu okresem historycznie najbardziej korzystnym i przyjaznym dla jego uczestników stojących po stronie popytowej – podsumowuje Jarosław Jędrzyński, analityk rynku nieruchomości portalu RynekPierwotny.com.

Zobacz także: Czy można jeszcze kupić mieszkanie w RnS?

REKLAMA

REKLAMA