Kupić mieszkanie czy wynająć? Co jest korzystniejsze?

REKLAMA

REKLAMA

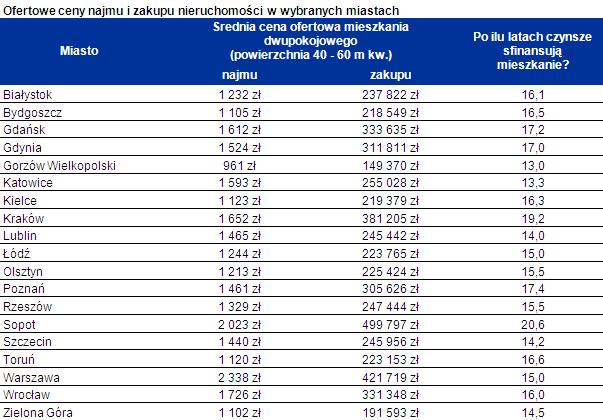

Najem w Polsce jest stosunkowo drogą formą zaspokajania potrzeb mieszkaniowych. Cen najmu nie można jednak rozważać w oderwaniu od kosztów zakupu nieruchomości, które także nie należą do najniższych. Gdyby te dane połączyć, można pokusić się o wyznaczenie okresu, w ciągu którego zapłacone właścicielowi czynsze zrównają się z wartością wynajmowanej nieruchomości. Zgodnie z danymi portalu Global Property Guide przeciętnie w stolicach Europy trwa to 24,4 lata, a w dużych miastach Ameryki Północnej 24 lata. Co ciekawe, analogiczny okres dla Polski wyniósłby od 13 do niecałych 21 lat – wynika z szacunków Home Broker na podstawie cen ofertowych zakupu i najmu dla 19 polskich miast. Im wynik ten niższy, tym relatywnie droższy jest najem w porównaniu do kosztów zakupu.

REKLAMA

REKLAMA

Zobacz także: Rynek wtórny: gdzie najtaniej kupimy dom i mieszkanie

Ile to będzie trwało?

Sopot jest miastem, gdzie za kwotę wydaną na zakup nieruchomości można przy obecnych stawkach wynajmować identyczną nieruchomość przez 20,6 lat. Najemcy mogą cieszyć się tu więc relatywnie najatrakcyjniejszym poziomem czynszu z grona badanych miast. Diabeł tkwi jednak w szczegółach. Jest to bowiem wynik bardzo wysokich cen nieruchomości. W tym mieście zdrojowym przeciętne ceny są wyższe niż w Warszawie. Przeciętna cena ofertowa mieszkania dwupokojowego o powierzchni od 40 m kw. do 60 m kw. to niecałe 500 tys. zł. Ofertowe czynsze najmu wydają się relatywnie atrakcyjne, ponieważ miesięczna stawka ofertowa to w rozważanym przypadku niewiele ponad 2 tys. zł. Należy jednak podkreślić, że ceny uwzględnione w obliczeniach to stawki ofertowe, które od transakcyjnych są przeważnie o przynajmniej kilkanaście procent wyższe.

Zobacz także: Jak wybrać dewelopera?

REKLAMA

Podobna sytuacja ma miejsce w Krakowie, który na tle innych dużych miast, w porównaniu do cen zakupu nieruchomości, ma względnie atrakcyjne stawki najmu. Dopiero po 19,2 latach najmu przy obecnych stawkach suma czynszów zrównałaby się z ceną zakupu modelowych „czterech kątów”.

Gdzie najtaniej?

Na przeciwnym biegunie plasują się takie miasta jak Lublin, Katowice czy Gorzów Wielkopolski. Tam suma płaconych czynszów zrównałaby się z ceną nieruchomości w ciągu od 13 lat do 14 lat. Oznacza to, że w miastach tych najem jest relatywnie najdroższy w porównaniu z wartością nieruchomości. Jest to z jednej strony sygnał dla inwestorów, że tam można uzyskać stosunkowo wyższe stopy zwrotu przy zakupie mieszkania na wynajem. Z drugiej stronie natomiast informacja dla najemców, że stawki wynajmu w porównaniu do ceny zakupu nieruchomości są w tych miastach wysokie.

Zobacz także: Jakich mieszkań deweloperzy budują najwięcej?

Co więcej warto zauważyć, że do obliczenia po ilu latach wynajmu suma czynszów zrównałaby się z ceną mieszkania przyjęto, że stawki za najem są stałe, a to jest pewne uproszczenie. GUS szacuje bowiem, że w ostatnich 2 latach stawki rosły średnio o 2,9% w skali roku – gdyby taka zależność utrzymała się w przyszłości, znacznie skróciłoby to czas potrzebny na zrównanie się wartości dzisiejszej nieruchomości z sumą czynszów.

A co z kredytem?

Warto jednak podkreślić, że porównując cenę najmu i zakupu nieruchomości nie można zapomnieć, że te drugie transakcje zawierane są zazwyczaj z wykorzystaniem finansowania bankowego. Co więcej miesięczny koszt wynajmu jest niższy niż koszt zakupu na kredyt i utrzymania własnego „M”. W przypadku kawalerki o wartości około 230 tys. zł (przeciętna cena transakcyjna) w Warszawie można go oszacować na 1690 zł miesięcznie, o ile finansowanie zakupu pochodziłoby w 100% z kredytu. Dla porównania za najem podobnej nieruchomości trzeba zapłacić około 1400 zł miesięcznie. Różnicę w koszcie zakupu i wynajęcia nieruchomości można więc oszacować na około 290 zł miesięcznie. Pozornie tyle więc można zaoszczędzić.

Dlaczego pozornie? Trzeba bowiem zauważyć, że w spłacanych co miesiąc ratach kredytowych część stanowi spłatę pożyczonego kapitału obniżając saldo zadłużenia wobec banku. W przypadku Warszawy zaciągając kredyt na 30 lat i 230 tys. zł (przeciętna cena transakcyjna kawalerki) co miesiąc spłaca się średnio prawie 640 zł kapitału tworząc swój majątek. Przypomnijmy, że oszacowana cena najmu kawalerki jest niższa o około 290 zł niż łączne koszty zakupu.

Zobacz także: Dlaczego deweloperzy ukrywają ceny mieszkań?

REKLAMA

REKLAMA