Książeczki mieszkaniowe 2021

REKLAMA

REKLAMA

- Książeczki mieszkaniowe - historia

- Książeczki mieszkaniowe i premie gwarancyjna - co się zmieniło w 2021 roku?

- Dlaczego warto zarejestrować książeczkę mieszkaniową?

Książeczki mieszkaniowe - historia

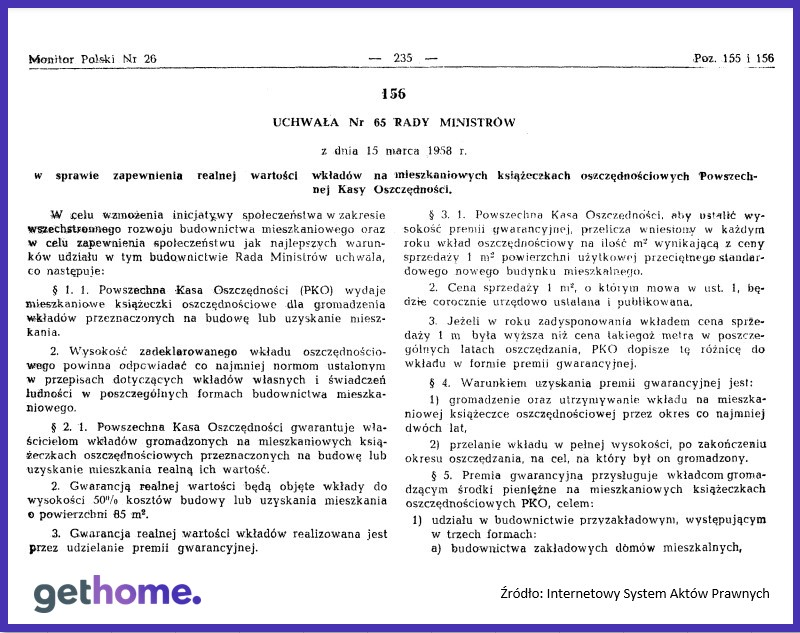

63 lata temu rząd wydał słynną uchwałę nr 65 „w sprawie zapewnienia realnej wartości wkładów na mieszkaniowych książeczkach oszczędnościowych Powszechnej Kasy Oszczędności”. Od 1958 r. oszczędzającym zaczęto wypłacać premię gwarancyjną, dzięki której mieli mieć pewność, że realną wartość zachowa wkład do wysokości 50% kosztów budowy lub uzyskania mieszkania o powierzchni 85 m kw. Sposób waloryzacji był prosty: na ile metrów mieszkania lub domu zaoszczędziłeś w danym roku, na tyle mogłeś liczyć w momencie likwidacji książeczki mieszkaniowej w ramach premii gwarancyjnej.

REKLAMA

REKLAMA

W dużych miastach Polacy musieli oszczędzać w ten sposób na spółdzielcze mieszkanie lokatorskie lub własnościowe, bo na zakup mieszkania na zasadach komercyjnych mało kogo było stać. Niestety, z czasem system oszczędzania zamienił się w piramidę finansową, która w 1989 r. ostatecznie runęła wraz ze zmianą ustroju. Na lodzie pozostało kilka milionów posiadaczy książeczek mieszkaniowych, często z zawinkulowanym wkładem, co oznaczało, że zgromadzili 10-20% wymaganych przez spółdzielnie kosztów budowy mieszkania. Wskutek hiperinflacji, która w latach 1989–1990 osiągnęła poziom 1 395%, a potem denominacji, oszczędności gromadzone w latach 70. czy 80. były niewiele warte.

W obronie posiadaczy książeczek stanął rzecznik praw obywatelskich. Na jego wniosek w 1993 r. Sąd Najwyższy wydał uchwałę (III CZP 58/93), w której stwierdził, że wkład na książeczce mieszkaniowej i premia gwarancyjna nie podlegają waloryzacji na podstawie art. 3581 § 3 k.c.”. Innymi słowy pokrzywdzeni mają zamkniętą drogę sądową. O waloryzacji premii gwarancyjnej ma zaś decydować państwo. Sędziowie wzięli też pod uwagę stan jego finansów. W tym czasie w rękach Polaków było ok. 5 mln książeczek mieszkaniowych. Pełna waloryzacja premii gwarancyjnej, choć rozłożona w czasie, miałaby kosztować budżet 50-80 bln zł, a po denominacji – ok. 5-8 mld zł (po obecnych cenach – kilka razy więcej). W końcówce 1993 r. GUS-owski wskaźnik ceny 1 m kw., który jest stosowany do obliczania premii gwarancyjnej wynosił 7,5 mln zł (750 zł), zaś obecnie ok. 5 tys. zł.

REKLAMA

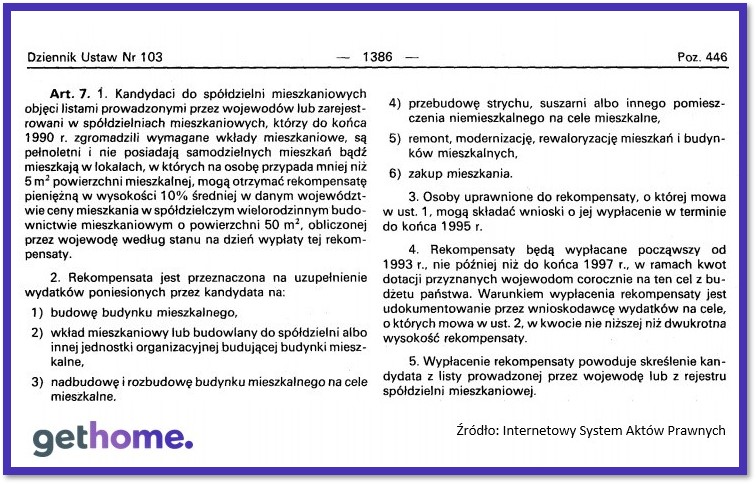

Jak rządy w III RP próbowały rozwiązać ten problem? Np. w latach 1990-1995. posiadacze książeczek, którzy brali sprawy mieszkaniowe we własne ręce mogli uzyskać rekompensatę o równowartości ceny 5 m kw. mieszkania.

Premia gwarancyjna

Od 1996 r. kwestię waloryzacji i wypłaty premii gwarancyjnej reguluje ustawa „o pomocy państwa w spłacie niektórych kredytów mieszkaniowych, udzielaniu premii gwarancyjnych oraz refundacji bankom wypłaconych premii gwarancyjnych oraz niektórych innych ustaw” (aktualny tekst tej ustawy).

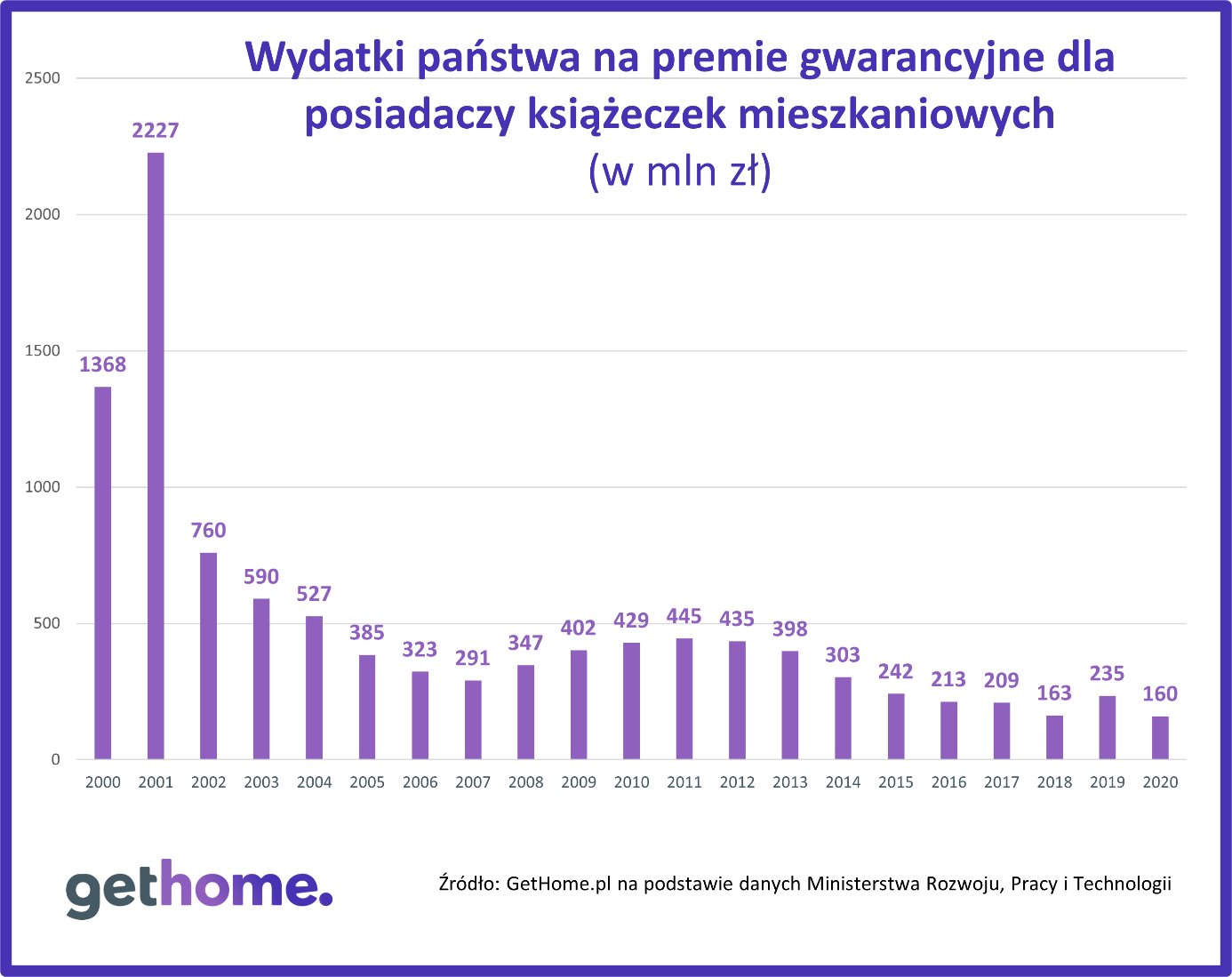

Obecnie ta kwestia nie budzi już takich emocji jak 30 lat temu, choć w posiadaniu Polaków może być jeszcze milion książeczek założonych przed 24 października 1990 r. Rząd podaje, że wartość zgromadzonych na nich wkładów wraz z premią gwarancyjną sięga pół miliarda złotych.

Książeczki mieszkaniowe i premie gwarancyjna - co się zmieniło w 2021 roku?

Posiadacze książeczek już nie liczą na obiecaną im w PRL waloryzację. Chcą jedynie odzyskać swoje pieniądze wraz z premią gwarancyjną, której wysokość wynosi obecnie ok. 10,2 tys. zł. Jednak, żeby ją uzyskać, muszą najpierw zrealizować jeden z celów mieszkaniowych, które określa ustawa. Dobra wiadomość jest taka, że jej najnowsza nowelizacja, która weszła w życie 19 stycznia 2021 r. znacznie rozszerzyła katalog tych celów.

Właściciele książeczek mieszkaniowych dostaną premie gwarancyjną w przypadku m.in.:

- zakupu mieszkania lub budowy domu (także w trakcie realizacji inwestycji);

- uzyskaniu odrębnej własności lokalu mieszkalnego powstałego w drodze przebudowy, nadbudowy lub rozbudowy budynku mieszkalnego, bądź pomieszczeń niemieszkalnych;

- wpłaceniu za okres 12 miesięcy składek na fundusz remontowy wspólnoty lub spółdzielni mieszkaniowej;

- zaciągnięcia kredytu na dom lub mieszkanie (pieniądze są doliczane do wkładu własnego);

- wpłaceniu kaucji za mieszkanie najęte od towarzystwa budownictwa społecznego w wysokości przekraczającej 3 proc. wartości odtworzeniowej lokalu;

- zakupu ułamkowej części (minimum ¼ udziału) mieszkania spółdzielczego o statusie własnościowym lub domu w spółdzielni;

- zakupu ułamkowej części (minimum ¼ udziału) mieszkania stanowiącego odrębną własność lub domu;

- zawarciu umowy najmu instytucjonalnego z dojściem do własności – premia byłaby wypłacana po 12 miesiącach od zawarcia takiej umowy, a wpłata na poczet wykupu mieszkania musiałby przekroczyć 3% wartości odtworzeniowej lokalu (tego typu umowy oferuje najemcom Fundusz Mieszkań dla Rozwoju w ramach programu Mieszkanie Plus);

- ponoszeniu przez co najmniej 5 lat opłat z tytułu przekształcenia prawa użytkowania wieczystego gruntu w prawo własności;

- wymianie okien (co najmniej dwóch, jeśli w mieszkaniu jest więcej niż jedno) oraz montażu, wymiany lub modernizacji instalacji gazowej, elektrycznej lub wodno-kanalizacyjnej;

- realizacji przedsięwzięcia termomodernizacyjnego (np. ocieplenie domu czy wymiany urządzenia grzewczego), przy czym wydatki na materiały budowlane, urządzenia lub usługi muszą wynieść co najmniej 6 tys. zł.

Dlaczego warto zarejestrować książeczkę mieszkaniową?

Ponadto rząd postanowił zbadać, ile faktycznie jest książeczek mieszkaniowych. Dlatego ustawa zobowiązała ich posiadaczy do zarejestrowania się w PKO BP. Warto to zrobić w tym lub przyszłym roku. Osoby rejestrujące książeczki po 1 stycznia 2023 r. będą bowiem mogły ubiegać się o premię gwarancyjną dopiero „w roku następującym po rejestracji książeczki”, czyli najwcześniej w 2024.

Marek Wielgo, ekspert portalu GetHome.pl

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA