Polskie hipoteki – najwyżej oprocentowane w Europie

REKLAMA

REKLAMA

REKLAMA

Większość europejskich banków centralnych regularnie publikuje statystyki dotyczące średniego oprocentowania kredytów hipotecznych. Na podstawie dostępnych informacji można sprawdzić, czy odsetki płacone przez polskich nabywców mieszkań są wyższe niż w innych krajach. Wyniki takiego porównania okazują się bardzo ciekawe.

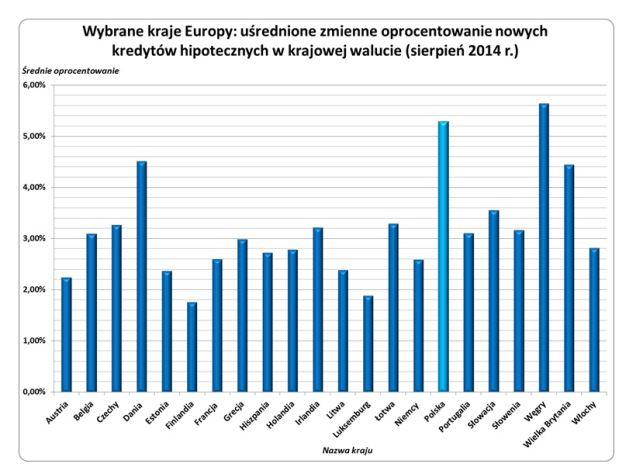

W sierpniu tylko Węgrzy zaciągali „droższe” kredyty

Dane Eurostatu, EBC i krajowych banków centralnych pozwalają na porównanie oprocentowania nowych „hipotek” (patrz poniższy wykres). Do analizy można zakwalifikować wszystkie państwa, które spełniają dwa warunki – pisze Andrzej Prajsnar z portalu RynekPierwotny.pl. Pierwsze kryterium to dobrze rozwinięty rynek kredytów hipotecznych. Istotna jest też dostępność danych na temat średniego oprocentowania kredytów. Niestety, większość banków centralnych nie udostępniła jeszcze wyników z września bieżącego roku.

Krajowe banki oferują tylko kredyty hipoteczne ze zmiennym oprocentowaniem. Dlatego informacje pochodzące z innych państw muszą dotyczyć właśnie takich produktów. Po porównaniu odpowiednich danych można stwierdzić, że Polska cechuje się relatywnie wysokim oprocentowaniem nowych „hipotek” (5,29% w sierpniu 2014 r.). Wyższy wynik (5,64%) odnotowano tylko na Węgrzech. W pozostałych dwudziestu krajach średnie stawki oprocentowania nowych kredytów były znacznie niższe. Wśród dwudziestu dwóch porównanych państw pozytywnie wyróżnia się Finlandia (wynik: 1,76%), Luksemburg (1,89%), Austria (2,25%) Estonia (2,37%) oraz Litwa (2,39%).

REKLAMA

Wysokość oprocentowania nowych kredytów hipotecznych jest uzależniona od poziomu stóp procentowych. Przed wyciągnięciem dalszych wniosków trzeba wziąć pod uwagę ten bardzo istotny czynnik.

Źródło: opracowanie własne na podstawie danych Eurostatu, EBC i krajowych banków centralnych

Krajowe marże (wbrew pozorom) nie są wygórowane

Informacje z poniższej tabeli rzucają nowe światło na analizowaną kwestię. Dzięki tym danym można stwierdzić, że w sierpniu 2014 r. Polska cechowała się zdecydowanie najwyższym poziomem głównej stopy procentowej (2,50%) – tłumaczy Andrzej Prajsnar z portalu RynekPierwotny.pl. Dość zbliżony wynik (2,10%) odnotowano tylko na Węgrzech. We wszystkich pozostałych krajach główne stopy procentowe nie przekraczały 0,50% (dane z sierpnia b.r.).

Relatywnie wysoki poziom stóp procentowych tłumaczy, dlaczego polskie i węgierskie „hipoteki” były znacznie droższe od innych kredytów. Po wykonaniu dodatkowych obliczeń okazuje się, że w sierpniu b.r. krajowe banki stosowały marżę na poziomie 2,64%. Ta średnia i szacunkowa wartość została wyznaczona na podstawie kwartalnej stopy rynku międzybankowego (WIBOR - 3M). Przybliżoną marżę krajowych banków można porównać z wynikami obliczonymi dla innych krajów. Na tym tle polska stawka nie prezentuje się najgorzej. Trzeba zwrócić uwagę, że wyniki z jedenastu państw (m.in. Czech, Słowacji, Słowenii, Łotwy i Węgier) są znacznie wyższe. Rodzimi nabywcy mieszkań z zazdrością mogą spoglądać na średnie marże, które są naliczane w Finlandii (1,57%), Luksemburgu (1,70%), Austrii (2,06%), Estonii (2,18%) i na Litwie (2,06%). Powodów do zadowolenia nie mają kredytobiorcy z Węgier (wynik: 3,49%), Wielkiej Brytanii (3,89%) oraz Danii (4,15%). Wszystkie podane wartości dotyczą kredytów udzielanych w krajowych walutach.

|

Wybrane kraje Europy: zróżnicowanie marż w przypadku nowych kredytów hipotecznych |

||||

|

Nazwa kraju |

Średnia wartość |

Poziom głównej stopy procentowej banku centralnego w sierpniu 2014 r. |

Średnie notowania stopy rynku między- |

Średnia marża (obliczona w stosunku |

|

Austria |

2,25% |

0,15% |

EURIBOR - 3M: 0,19% |

2,06% |

|

Belgia |

3,10% |

0,15% |

2,91% |

|

|

Czechy |

3,27% |

0,05% |

PRIBOR - 3M: 0,35% |

2,92% |

|

Dania |

4,52% |

0,20% |

CIBOR - 3M: 0,37% |

4,15% |

|

Estonia |

2,37% |

0,15% |

EURIBOR - 3M: 0,19% |

2,18% |

|

Finlandia |

1,76% |

0,15% |

1,57% |

|

|

Francja |

2,60% |

0,15% |

2,41% |

|

|

Grecja |

2,99% |

0,15% |

2,80% |

|

|

Hiszpania |

2,73% |

0,15% |

2,54% |

|

|

Holandia |

2,79% |

0,15% |

2,60% |

|

|

Irlandia |

3,22% |

0,15% |

3,03% |

|

|

Litwa |

2,39% |

0,40% |

VILIBOR - 3M: 0,33% |

2,06% |

|

Luksemburg |

1,89% |

0,15% |

EURIBOR - 3M: 0,19% |

1,70% |

|

Łotwa |

3,30% |

0,15% |

3,11% |

|

|

Niemcy |

2,59% |

0,15% |

2,40% |

|

|

Polska |

5,29% |

2,50% |

WIBOR - 3M: 2,65% |

2,64% |

|

Portugalia |

3,11% |

0,15% |

EURIBOR - 3M: 0,19% |

2,92% |

|

Słowacja |

3,56% |

0,15% |

3,37% |

|

|

Słowenia |

3,17% |

0,15% |

2,98% |

|

|

Węgry |

5,64% |

2,10% |

BUBOR - 3M: 2,15% |

3,49% |

|

Wielka Brytania |

4,45% |

0,50% |

LIBOR GBP - 3M: 0,56% |

3,89% |

|

Włochy |

2,82% |

0,15% |

EURIBOR - 3M: 0,19% |

2,63% |

Źródło: opracowanie własne na podstawie danych Eurostatu, EBC i krajowych banków centralnych

W ramach podsumowania trzeba zaznaczyć, że oprocentowanie jest głównym, ale nie jedynym kosztem kredytów hipotecznych. Informacji na temat wszystkich kosztów kredytowania (odsetek, opłat i prowizji) dostarcza unijny wskaźnik APRC (ang. Annual Percentage Rate of Charge). Jego polskim odpowiednikiem jest Rzeczywista Roczna Stopa Oprocentowania (RRSO). Niestety, europejskie banki centralne wciąż nie prezentują takich informacji o APRC, które pozwoliłyby na porównanie łącznego kosztu „hipotek” ze zmiennym oprocentowaniem.

Zobacz także: Rynek nieruchomości: Najwyższe kredyt od czasu kryzysu

Zobacz także: Kredyty hipoteczne – mniej dostępne, ale na wyższe kwoty

Źródło: Materiały prasowe

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA