Wakacje za granicą – wziąć kartę czy gotówkę?

REKLAMA

REKLAMA

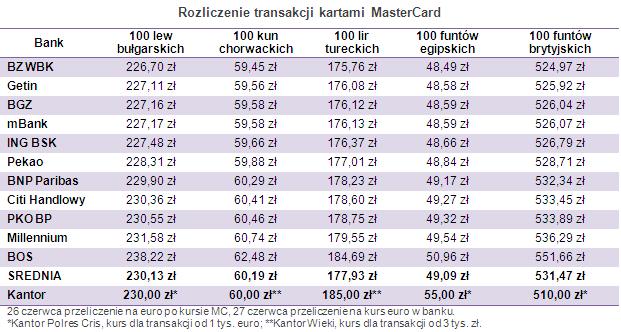

Sprawdziliśmy jak lepiej płacić w Bułgarii, Chorwacji, Turcji, Egipcie i Wielkiej Brytanii. Czy mniej ucierpi portfel na płatności lokalnymi walutami zakupionymi w warszawskich kantorach, czy też na transakcjach kartą debetową wydaną do ROR-u. Okazało się, że nie zawsze zapobiegliwość w postaci grubego pliku banknotów w walizce gwarantuje niższe wydatki. W przypadku bułgarskiej lewy i chorwackiej kuny lepszy kurs niż w kantorze udało się osiągnąć klientowi mniej więcej co drugiego z prezentowanych banków. W Turcji i Egipcie płacenie kartą sprawdziło się dużo lepiej niż zakupioną wcześniej gotówką, bowiem kurs kantorowy tureckiej liry i egipskiego funta okazał się dużo wyższy od kursów przeliczeniowych dla transakcji na kartach płatniczych. Zupełnie inaczej miała się rzecz, gdy w grę wchodziła tak popularna waluta jak funt brytyjski. Tu zdecydowanie wygrała cena pieniądza z kantoru. Z naszego zestawienia wynika, że im bardziej oddalone i egzotyczne jest miejsce wyjazdu, tym mniejszy sens ma kupowanie lokalnej waluty w polskich kantorach. I to, mimo że przyjęte notowania walut z kantorów dotyczą zakupów za minimum tysiąc euro lub za co najmniej 3 tys. zł. Natomiast ostrożnym trzeba być z kartą, gdy celem są nieodległe kraje z popularnymi walutami.

REKLAMA

REKLAMA

Zobacz także: Work and Travel – jak sfinansować wyjazd do pracy za granicą?

Różnice w kursach

Spore znacznie ma jednak bank z jakiego pochodzi karta. Różnice w ostatecznym złotowym rozliczeniu tej samej transakcji w zależności od banku wydawcy karty przekraczają pięć procent i to zarówno dla kart Visa jak i MasterCard. Z pozoru wydaje się to niewiele, ale gdy przyjdzie wykonać pięć płatności za około 200 zł uzbiera się ponad 100 zł. W przypadku płatnością kartami Visa najkorzystniejsze notowania oferują Pocztowy, mBank, ING BSK, DB PBC i Pekao. Gdy karta ma logo MasterCarda, najlepiej przedstawiają się transakcje kartami BZ WBK, Getinu, BGŻ, mBanku, ING BSK i Pekao.

Zobacz także: Jak zarobić więcej, niż na lokacie?

REKLAMA

Zobacz także: Skąd wziąć pieniądze na wyjazd?

Powód różnic to głównie efekt innych kursów sprzedaży euro w poszczególnych bankach oraz w prowizjach pobieranych od tych transakcji. A co właściwie ma euro do tureckiej liry czy egipskiego funta? Z pozoru wydaje się, że nic, ale system rozliczeń zdecydowanej większości kart płatniczych w Polsce przechodzi właśnie przez euro (nieliczne rozliczane są w dolarach). Wszystkie operacje dokonane w walucie obcej, innej niż euro, przeliczane są więc najpierw na euro. Dokonuje tego organizacja płatnicza, której znak akceptacji jest umieszczony na karcie, według swoich kursów i zasad. Następnie, otrzymana w ten sposób kwota w euro przeliczana jest przez bank wydawcę karty z euro na złote, po kursie sprzedaży euro obowiązującym w banku. Podobnie sytuacja wygląda w przypadku korzystania z bankomatu. W tym przypadku przeważnie trzeba jeszcze doliczyć dodatkową opłatę za samą usługę wypłaty gotówki. Im wyższe kursy euro obowiązujące w danym banku w porównaniu z konkurencją, tym większe prawdopodobieństwo, że zagraniczne transakcje będą wypadały drożej. Nie jest to jednak oczywiste, bowiem część banków przy dwukrotnym przewalutowaniu transakcji dolicza jeszcze do operacji prowizję. Praktyka ta jest szczególnie rozpowszechniona dla kart Visa. Stąd podróżowanie z Visą będzie nieco droższe niż z MasterCardem. Średnia równowartość 100 lew bułgarskich opłacanych kartą Visa wyniesie 232 zł, a MasterCardem 230,1 zł. W przypadku tureckiej liry nie będzie różnicy, ale za towar z ceną 100 chorwackich kun posiadacz MasterCarda zapłaci średnio 60,2 zł, a posiadacz Visy 60,6 zł. Podobne rozbieżności wystąpią też przy zakupach w Egipcie i Wielkiej Brytanii.

Zobacz także: Wypłaty euro w bankomatach Euronetu

W BNP Paribas i Raiffeisenie prowizja doliczana do kwoty otrzymanej od Visy, wynikającej z przeliczenia m.in. transakcji w bułgarskich lewach na euro, wyniesie 3 proc., w BZ WBK w zależności od karty będzie to od 2,8 do 3 proc., w BOŚ i Getinie 2,5 proc., a w Credit Agricole, Millennium oraz PKO BP 2 proc. W Nordei jest to1 proc., w Citi Handlowym 0,84 proc., a w innych prezentowanych bankach zero. W przypadku kart MasterCarda prowizje są mniej rozpowszechnione i niższe, największą pobierze BOŚ – 2,5 proc., 2 proc. wezmą PKO BP oraz Millennium, zaś Citi Handlowy 0,45 proc. a pozostałe banki nic. Warto pamiętać, że dla kart kredytowych wysokość prowizji może być już inna, przeważnie nieco wyższa.

Zobacz także: Zakupy w Internecie: bezpieczny sposób dokonywania płatności

Czas rozliczenia

Dla ostatecznych kosztów zagranicznych transakcji ogromne znaczenie ma również czas ich rozliczenia. Wahania kursów walut powodują, że może to być o dobrych kilkanaście procent mniej lub więcej niż wynikałoby z kalkulacji przy sklepowej kasie w Ankarze lub Sofii. Powód? Z wyjątkiem Pekao, banki nie oferują możliwości rozliczenia transakcji po kursie z dnia jej przeprowadzenia. Zdecydowana większość instytucji uwzględnia kurs z dnia rozliczenia transakcji. Za taki uznaje dzień otrzymania kwoty w euro od Visy lub MasterCarda. Z kolei organizacje płatnicze uzależnione są od uzyskania danych od agenta rozliczeniowego obsługującego danego handlowca. Jaki to będzie dzień, klient nie może mieć pewności. Równie dobrze rozliczenie może nastąpić w ciągu kilku dni od daty zakupu, ale i w kilka tygodni po niej, szczególnie gdy transakcja odbywała się offline. Ile by to nie potrwało, bank będzie chciał ściągnąć należność. Jeśli w międzyczasie złoty się umocni zakupy okażą się tańsze niż zakładaliśmy. Jeśli jednak dojdzie do gwałtownego wzrostu kursu walut klientowi przyjdzie zapłacić znacznie więcej niż się spodziewał, jego protesty nie zdadzą się na nic.

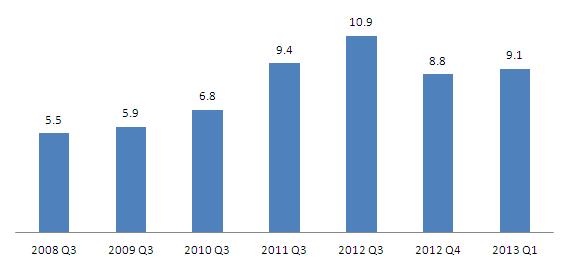

Liczba bezgotówkowych transakcji kartami (mln sztuk)

Źródło: NBP.

Jak często płacimy kartą za granicą?

Jak wynika ze statystyk NBP, kart na wakacjach używamy coraz chętniej. W III kwartale zeszłego roku rodacy zapłacili zagranicą kartami prawie 11 mln razy. Było to o ponad 1,5 mln więcej transakcji niż w czasie poprzednich wakacji i ponad 4 mln więcej niż w 2010 r. Znacznie rzadziej polscy turyści sięgają po kartę, by wypłacić gotówkę z banków czy też z zagranicznych bankomatów. Takich operacji odnotowano rok temu ok. 2,5 mln. W całej liczbie transakcji bezgotówkowych udział zagranicznych płatności wyniósł w III kw. 2012 r. 3,5 proc., a wypłat gotówki 1,3 proc.

Zobacz także: Jaka forma pieniędzy będzie najlepsza dla dziecka na wyjazd?

REKLAMA

REKLAMA