Od 2014 roku będzie wymagany wkład własny – co się jeszcze zmieni?

REKLAMA

REKLAMA

Nabywca mieszkania już w przyszłym roku będzie potrzebował 5 proc. wkładu własnego, żeby ubiegać się o kredyt na mieszkanie. Taki będzie efekt wprowadzenia przez Komisję Nadzoru Finansowego nowelizacji rekomendacji „S”. Wymaganie to będzie z roku na rok rosło osiągając poziom 20% w 2017 roku. Niestety rosnące wymagania banków w prosty sposób przełożą się na kurczenie potencjalnego grona kredytobiorców. Jeśli bowiem ktoś będzie chciał kupić mieszkanie za 300 tys. zł w 2017 roku, będzie musiał posiadać w kieszeni nawet 60–80 tys. zł gotówki, by pokryć koszty transakcyjne i posiadać adekwatny wkład własny, żeby ubiegać się o kredyt. Tylko część tej kwoty będzie można zastąpić ubezpieczeniem wkładu własnego (max. 10% LtV).

REKLAMA

REKLAMA

Zobacz także: Kredyt mieszkaniowy o stałej stopie procentowej

Większa zdolność kredytowa

Nie wszystkie jednak proponowane zmiany mogą mieć negatywne skutki dla poziomu zgłaszanego popytu na nieruchomości. Nowelizacja rekomendacji mówi między innymi o tym, żeby od przyszłego roku banki, szacując zdolność kredytową nabywcy, mogły uwzględnić 30-letni okres kredytowania. Dziś do badania zdolności osoby, która chciałaby się zadłużyć nawet na lat 40 można przyjąć do obliczeń maksymalnie 25-letni okres spłaty. Wydłużenie tego okresu o 5 lat może przełożyć się na wzrost zdolności kredytowej. O ile? W przypadku rodziny z dochodem 5 tys. zł netto, która chciałaby dziś zadłużyć się na 25 lat, średnia zdolność wynosi dziś 390 tys. zł. Gdyby banki mogły przyjąć przy badaniu zdolności okres 30 lat, modelowa rodzina mogłaby pożyczyć ponad 423 tys. zł, czyli o 33 tys. zł więcej.

Zobacz także: Projekt ustawy o kasach oszczędnościowo-budowlanych

REKLAMA

Zobacz także: Kredyt hipoteczny – czy ubezpieczenie jest konieczne?

Dłuższy kredyt = większe odsetki

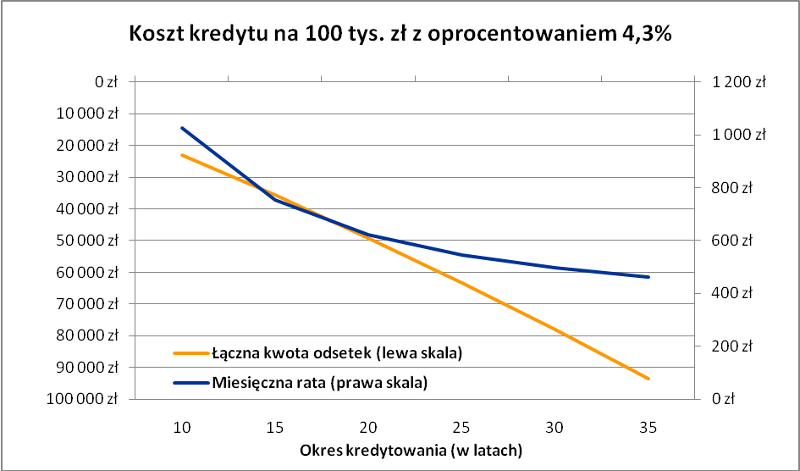

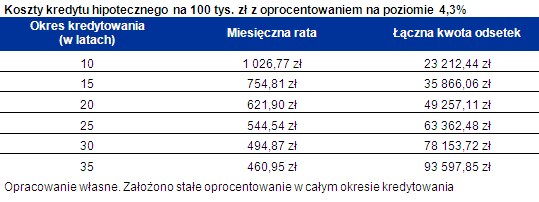

Oczywiście konsumenci muszą mieć świadomość, że pożyczając od banku na dłużej uzyskują niższą ratę i mogą podwyższyć swoją zdolność kredytową, ale kosztem wyższych odsetek. Zobrazujmy to na przykładzie. Gdyby ktoś chciał od banku pożyczyć 100 tys. zł z oprocentowaniem na poziomie 4,3% (aktualna średnia) musiałby się liczyć z ratą na poziomie prawie 1030 zł miesięcznie przy 10-letnim okresie kredytowania. Zadłużając się na 30 lat wystarczałoby przeznaczyć na miesięczną ratę kwotę niższą niż 500 zł miesięcznie. Łączny koszt obu kredytów wynosiłby jednak odpowiednio 23,2 i 78,2 tys. zł.

Co się jeszcze zmieni?

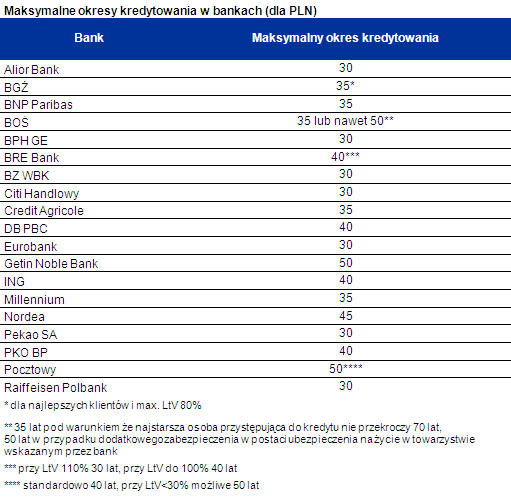

Nowelizacja rekomendacji zakłada nie tylko ograniczenie maksymalnego okresu branego pod uwagę przy badaniu zdolności kredytowej (30 lat). Ograniczony zostanie także maksymalny okres kredytowania. W 2014 roku nie będzie się już można zadłużyć na dłużej niż 35 lat. Zmiana ta doprowadzi do skrócenia maksymalnych okresów kredytowania w 8 bankach. Dziś nawet na 50 lat możliwe jest zadłużanie w takich bankach jak BOŚ, Getin Noble Bank i Pocztowy. Oczywiście wymaga to spełnienia przez kredytobiorcę pewnych warunków. Na przykład w Banku Pocztowym na tak długi okres można się zadłużyć mając przynajmniej 70-proc. wkład własny, a w Banku Ochrony Środowiska 50-letni dług zarezerwowany jest dla osób mających przynajmniej 30-proc. wkład własny i to pod warunkiem wykupienia dodatkowego ubezpieczenia.

Jaką część wynagrodzenia będzie mogła stanowić rata?

Zmienić ma się też to jaką część dochodu będzie można przeznaczyć na ratę. Obecnie, dla osób zarabiających maksymalnie średnią krajową, jest to 50% wynagrodzenia, a dla tych lepiej zarabiających 65% wynagrodzenia. Progi te są nieprzekraczalne. W 2014 roku ma to wyglądać zupełnie inaczej. Co prawda rekomendacja S przewiduje ograniczenie tych wskaźników do odpowiednio 40% i 50% wynagrodzenia, ale inaczej niż dziś ich przekroczenie nie będzie zabronione. Udzielając kredytu osobom, które te ostrożnościowe progi przekroczyłyby, banki powinny dokładniej sprawdzać ryzyko związane z udzieleniem pożyczki.

Zobacz także: Czy dzieci obniżają zdolność kredytową?

REKLAMA

REKLAMA