Im dłużej spłacamy kredyt, tym koszt odsetkowy jest wyższy

REKLAMA

REKLAMA

Rozkładanie spłaty kredytu hipotecznego na dłuższy czas jest prostym sposobem na obniżenie raty kredytowej. Im więcej rat, tym miesięczne obciążenie będzie niższe. Warto jednak przesadnie nie zapędzać się w tym kierunku, bo wraz z dłuższym okresem spłaty bardzo szybko zwiększa się kwota odsetek, którą trzeba będzie zapłacić bankowi.

REKLAMA

REKLAMA

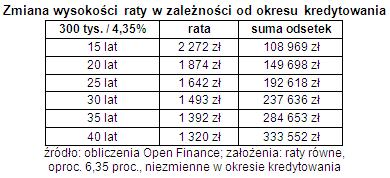

Przykładowo pożyczając 300 tys. zł na 15 lat z oprocentowaniem 4,35 proc. i zakładając, że nie zmieni się ono do końca okresu kredytowania, musimy liczyć się z miesięczną ratą na poziomie 2272 zł i sumą odsetek 109 tys. zł.

Zobacz także: Czy warto nadpłacać kredyt?

Dwukrotne wydłużenie okresu spłaty (do 30 lat) nie spowoduje niestety obniżki raty o 50 proc., ale o 34,3 proc. Jednocześnie suma odsetek wzrasta ponad dwukrotnie, bo o 118,1 proc. Kredyt na 300 tys. na 30 lat to miesięczna rata w wysokości 1493 zł i suma odsetek na poziomie 237,6 tys. zł.

REKLAMA

Im dłużej spłacamy kredyt, tym koszt odsetkowy wyższy. Przeciągnięcie jego spłaty z 30 do 40 lat oznaczać będzie wzrost kosztów z tytułu odsetek o dalsze 40,4 proc., a spadek raty o 11,6 proc. z 1493 zł do 1320 zł.

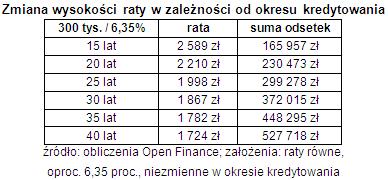

Dysproporcje te są jeszcze znaczniejsze w warunkach wyższego oprocentowania kredytu. Gdyby do obliczeń przyjąć nie 4,35 proc. tylko o 2 pkt proc. więcej (6,35 proc.) to okaże się, że wydłużenie okresu spłaty kredytu z 30 lat do 40 lat oznaczać będzie obniżkę raty jedynie o 7,7 proc., ale wzrost sumy odsetek o 41,9 proc.

Wybierając okres spłaty kredytu należy pamiętać o tej zależności i nie przesadzać z jego wydłużaniem. W pewnym momencie dochodzimy bowiem do punktu, w którym rozciąganie spłaty na kolejne lata minimalnie tylko obniża ratę, a znacząco podnosi koszty ponoszone przez kredytobiorcę.

Zobacz także: Przez jaki czas spłacimy ubezpieczenie niskiego wkładu własnego?

REKLAMA

REKLAMA