Kredyt hipoteczny: ile zyskamy na cross-sellingu?

REKLAMA

REKLAMA

Innymi słowy, by uzyskać niższą marżę lub prowizję przygotowawczą, trzeba zakupić inny produkt banku.

REKLAMA

REKLAMA

– Najczęściej są to płatne konta osobiste, na które będzie wpływać nasze wynagrodzenie, karta kredytowa i ew. produkty ubezpieczeniowe – mówi Andrzej Prajsnar z portalu RynekPierwotny.com. – Jednak posiadacze takich pakietowych produktów zobowiązują się do spełnienia dość restrykcyjnych warunków – dodaje.

Co zyskujemy?

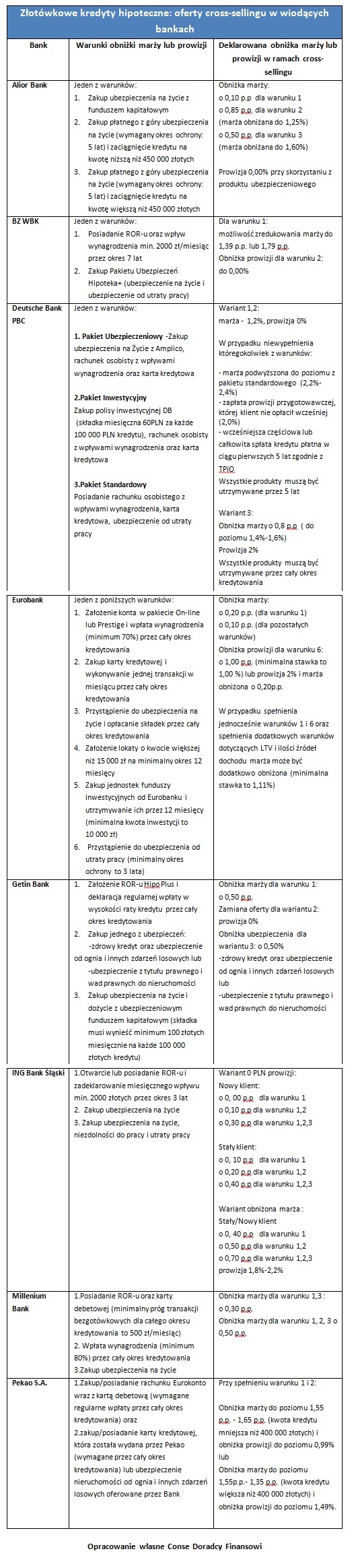

Osiem wiodących banków stosuje cross-selling przy kredytach hipotecznych. W każdym z nich klient może liczyć na zmniejszenie marży albo prowizji. U czterech kredytodawców istnieje możliwość uzyskania obydwu preferencji. Nieco inne stanowisko prezentuje ING Bank Śląski.

Zobacz także: Rachunek powierniczy – co nam daje i gdzie go założyć?

REKLAMA

– W tym banku klient musi wybrać między niższą ratą a brakiem wstępnej prowizji – mówi Anna Madziar z Conse Doradcy Finansowi.

Anna Madziar z Conse Doradcy Finansowi dodaje, że pięć czołowych banków daje możliwość zastosowania zerowej prowizji przygotowawczej. W tej grupie znaleźli się Alior Bank, Deutche Bank PBC, Getin Bank, Bank Zachodni WBK oraz ING Bank Śląski. Przy czym tylko ten ostatni nie wymaga kupna dodatkowej polisy.

Zobacz także: Przez jaki czas spłacimy ubezpieczenie niskiego wkładu własnego?

Zobacz także: Jak być wiarygodnym dla banku?

A jeśli nie wywiążemy się z ustaleń?

Niestety, w przypadku niewypełnienia wymogów, jakie narzuca bank przy okazji corss-sellingu, trzeba liczyć się z sankcjami. Pierwsze trudności mogą wystąpić w sytuacji, gdy klient nie zapewni odpowiednich wpływów na ROR albo w ogóle z niego zrezygnuje.

– Jeśli zdecydujemy się na zakup kredytu z dołączonym kontem, musimy pamiętać, że nieprzestrzeganie warunków promocji będzie się wiązało ze wzrostem naliczanej marży. To samo dotyczy tych osób, które zrezygnowały z innych produktów, jak m.in.: karty kredytowe, produkty ubezpieczeniowe i inne – mówi Anna Madziar z Conse Doradcy Finansowi.

Generalnie ważne jest, żeby uważnie przeanalizować regulaminy promocji corss-sellingowych. Należy też porównać koszty wynikające z utrzymywania dodatkowych produktów (jak opłaty za prowadzenie konta osobistego, karta kredytowa etc.) z oszczędnościami, które wynikają z obniżki marży bądź prowizji.

– Okazuje się, że nie każda oferta cross-sellingowa jest opłacalna. Dlatego tak ważne jest, by przed zakupem takiego kredytowego pakietu przeanalizować wszystkie za i przeciw – podsumowuje Anna Madziar z Conse Doradcy Finansowi.

Zobacz także: Kredyt gotówkowy – na co zwracać uwagę podczas jego zaciągania?

REKLAMA

REKLAMA