Sprzedaż mieszkania obciążonego kredytem we frankach

REKLAMA

REKLAMA

Kredyty mieszkaniowe we franku szwajcarskim to już historia. Wciąż jednak udział takich kredytów w portfelu kredytowym rodzimych banków jest znaczący. Mimo że jeszcze kilka lat temu frank szwajcarski był w zasadzie podstawową walutą kredytową w Polsce, dziś wiele osób które ma kredyt hipoteczny we franku szwajcarskim, chciałoby kupione w nim mieszkanie sprzedać. Niestety, choć jest to możliwe, taka operacja może być raczej mało opłacalna – pisze Andrzej Prajsnar z portalu RynekPierwotny.com.

REKLAMA

REKLAMA

Ryzykowny wybór

Ogromna popularność kredytów we franku szwajcarskim uświadomiła wielu Polakom, jak poważnym problemem może być ryzyko związane z kursem walutowym. Według ekspertów firmy Conse Doradcy Finansowi, Polacy zaciągali kredyty w CHF, przy kursie 2,0–2,5 PLN. Krytyczny punkt wartość franka szwajcarskiego osiągnęła w sierpniu 2011 roku, gdy frank kosztował ponad 4 złote. W chwili obecnej, jego kurs utrzymuje się na poziomie 3,40 PLN. Doprowadziło to do sytuacji, w której znacznie wzrosły zobowiązania kredytobiorców.

Zobacz także: Jakich pożyczek Polacy zaciągają najwięcej?

– Aktualne saldo zadłużenia wielu osób jest wyższe niż w momencie zaciągania kredytu. Klient, który pożyczył kapitał przeliczany wedle kursu 1 CHF = 2,5 PLN obecnie musi zapłacić o 36% więcej za każdego zwracanego franka – mówi Andrzej Brudzyński z Conse Doradcy Finansowi.

REKLAMA

Próbując sprzedać mieszkanie kupione na kredyt we franku szwajcarskim, może się okazać, że potencjalny nabywca zaproponuje kwotę, która zwyczajnie nie wystarczy na uregulowanie wszystkich zobowiązań wobec banku. Trzeba także zwrócić uwagę na spadek wartości lokali używanych, który nastąpił w ciągu ostatnich trzech lat oraz atrakcyjną ofertę na rynku pierwotnym. – Potencjalni nabywcy oczekują, że osoba sprzedająca kredytowane lokum zaoferuje bardziej atrakcyjną cenę. Dla wielu posiadaczy kredytu denominowanego w CHF szybka sprzedaż mieszkania wiązałaby się z koniecznością dopłacenia do kredytu – dodaje Marta Pawlikowska z Conse Doradcy Finansowi.

Zobacz także: Kredyt hipoteczny – najważniejsze informacje

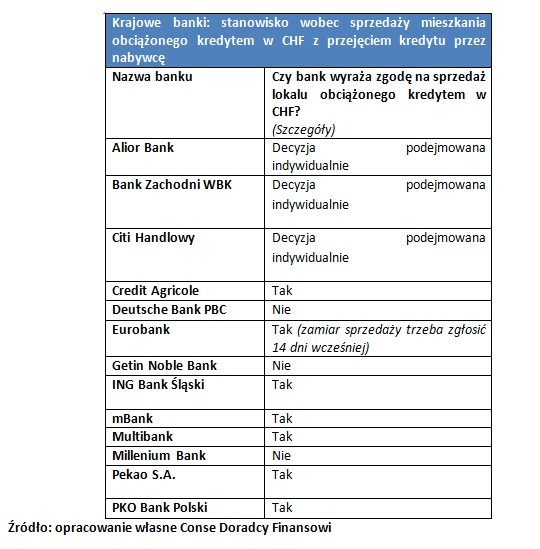

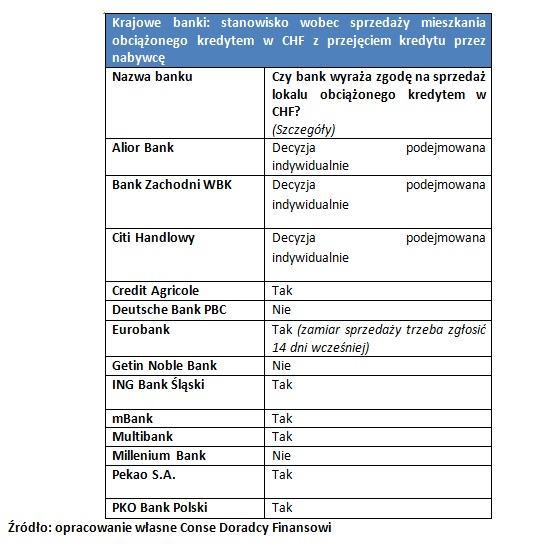

Co na to banki?

Okazuje się jednak, że polityka rodzimych banków może być dodatkowym utrudnieniem. Trzy wiodące banki po prostu nie pozwalają na przejęcie długu przez nowego nabywcę w przypadku sprzedaży mieszkania, które jest zabezpieczeniem kredytu we franku szwajcarskim. Kilka pozostałych podejmuje takie decyzje dopiero po szczegółowym zapoznaniu się ze sprawą. Według Andrzeja Brudzyńskiego z Conse Doradcy Finansowi, to jakie stanowisko zajmie bank wynika z relacji między saldem aktualnego zadłużenia, a rynkową wartością mieszkania. Przy ewentualnej cesji kredytu, ważną kwestią jest wysokość dochodów, jakie uzyskuje potencjalny nabywca mieszkania.

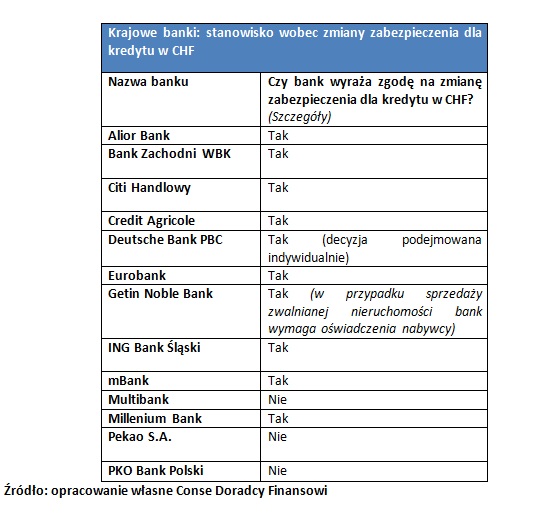

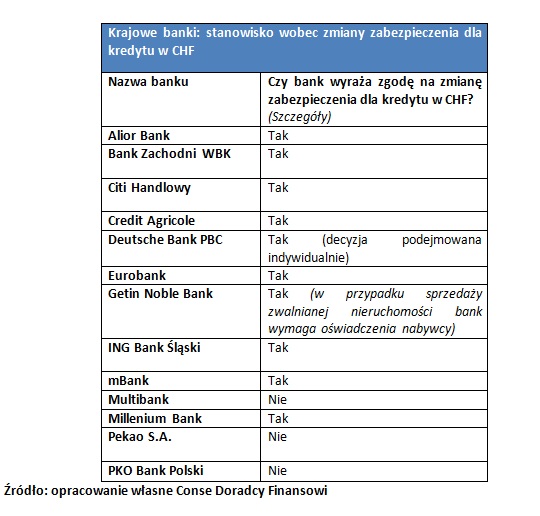

Inne rozwiązania

Bezpośrednia transakcja to nie jedyny sposób sprzedaży kredytowanego w CHF mieszkania, zauważają eksperci z Conse Doradcy Finansowi. Warte rozważenia mogą być korzyści wynikające z przeniesienia hipoteki.

– Dzięki zmianie przedmiotu zabezpieczenia zwolniona nieruchomość może zostać bezproblemowo sprzedana. Przeniesienie zabezpieczenia jest wykonalne tylko wtedy, gdy kredytobiorca posiada atrakcyjną nieruchomość zastępczą lub środki pozwalające na jej zakup – zaznacza Marta Pawlikowska z Conse Doradcy Finansowi.

Czołowe banki zgadzają się na zmianę zabezpieczenia kredytu we franku szwajcarskim. Tylko cztery podchodzą do tej kwestii nieco inaczej.

Niestety procedura związana ze zmianą zabezpieczenia kredytu hipotecznego bywa kłopotliwa. Dwa jej najważniejsze elementy to wycena nieruchomości, którą proponujemy w zamian, a także przygotowanie aneksu do umowy kredytowej. W obu przypadkach nieuniknione są dodatkowe koszty, które nie powinny przekroczyć kilkuset złotych. Wydaje się, że poważniejszym obciążeniem może się okazać wzrost marży.

Zobacz także: Restrukturyzacja kredytu, czyli co?

– Atutem wielu kredytów w CHF, których udzielano w latach 2006–2010 jest niska marża. Zmiana zabezpieczenia hipotecznego często skutkuje jej podniesieniem. Na utrzymanie dotychczasowego oprocentowania nie mogą liczyć klienci Banku Zachodniego WBK, Citi Handlowego oraz ING Banku Śląskiego. Pierwotnej marży nie zmieni natomiast Credit Agricole i Eurobank – informuje Andrzej Brudzyński z Conse Doradcy Finansowi.

Osoby, które planują sprzedać mieszkanie obciążone kredytem we franku szwajcarskim, raczej winny się powstrzymać od pospiesznych decyzji. Bez wątpienia warto, a nawet trzeba, zasięgnąć rady specjalisty, który pomoże oszacować prawdopodobną wartość przyszłej transakcji. Pozwoli to upewnić się, czy sprzedaż posiadanego mieszkania pozwoli spłacić całkowicie walutowe zadłużenia – podsumowuje Andrzej Prajsnar z portalu RynekPierwotny.com.

Zobacz także: Kredyt gotówkowy – na co zwracać uwagę podczas jego zaciągania?

REKLAMA

REKLAMA